住房租赁退潮持续,广州个人租赁供应量跌价升

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一场秋风一场凉,广州迎来明显降温的同时,步入传统租房淡季的租赁市场也感淡淡凉意。就人员稳定性来看,10月全市招聘规模保持常规水平,区域间人员流动变化减弱。同时,在租赁市场周期性淡季影响下,房源主力供应端——个人房源十月供应锐减,回落至年初水平。与之相反的是,分散式公寓新增挂牌量有所回升,集中式公寓品牌也在加紧推货,长租公寓品牌整体表现较为积极。

招聘人口情况

01

【整体情况】

招聘人口规模方面,10月招聘规模持续回升,重回10万规模,环比上涨97%,增速有所放缓。招聘人口收入水平方面,全市薪资走势上浮明显,平均工资达8777元/月,平均上限工资达10738元/月,较上月均上涨约7%,中高层管理人员仍为市场主需。

【各区招聘人口情况】

对比9月,10月全市各区招聘规模增速有所放缓,主要受天河、白云、黄埔等区域招聘热度下降影响。10月天河招聘仍保持高需求,招聘人口规模超4.7w人,较上月上浮78%,排名第二的是白云,招聘人口达2.3w人;环比变化方面,从化增幅较大,其次为增城,虽然两区增幅显著,但实际招聘规模对全市贡献不大。

【招聘人口收入水平】

从全市平均薪资来看,10月全市平均薪资下限为6.8k/月,上涨6.7%,上限为1w/月,上涨7%。10月仅天河平均薪资环比超10%,荔湾反降为增,环比增长1.2%。

02

个人租赁

【全市情况】

10月全市挂牌租金为60元/㎡/月,较上月环比上涨11.2%。其中从化跌幅较大,达38.6%,黄埔上涨15.6%。中心五区是租赁需求热点区域,未来租金或将继续保持稳定增长态势。

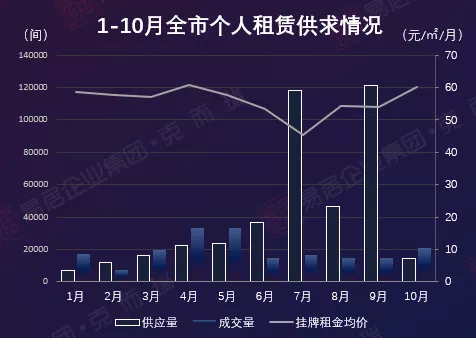

【供求情况】

10月全市新增个人租赁供应量呈现断崖式下跌,回落至年初水平,环比下降88%,成交量环比增长42%。10月成交量高于挂牌量,一方面是供应房源不足,另一方面是成交存在滞后,10月的成交包含了上月的房源。

【分房型挂牌情况】

从区域分布来看,天河供应逾4000间,居全市榜首,其中二房是主力户型,三房次之。从各房型来看,两房挂牌量供应延续上月,供应最多,占比为33%,其次为三房、一房;五房挂牌量较低,仅2%。全市供应结构变化不大,仍以三房以下房型为主。

【分面积段】

10月60-79㎡面积段供应最多,大面积户型供应量减少,五居仅200多的房源;60-79㎡的两居是10月主力供应房型,其次为<40㎡的一房,三房供应面积段集中于80-99㎡。整体来看,全市一房租金居于高位,中心城区各房型租金保持较高水平,其中天河各房型租金分化明显,荔湾、白云变动不大,黄埔和番禺租金仍为外围区域领头羊。

分散式公寓

03

【全市租金】

10月全市分散式公寓新增挂牌租金为116元/㎡/月,较上月下降3.3%,外围城区租金波动较大,花都跌幅较大,达74%。

【全市供给情况】

10月分散式公寓新增供应房源6934间,环比上月增长83%,主要发力的区域是天河、白云、海珠。就至今全市租金来看,10月略微下降,近四月的租金趋于平稳。

【品牌占比】

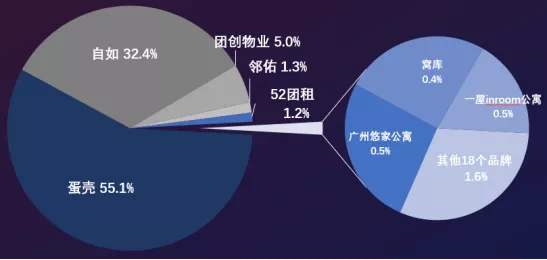

10月新增分散式公寓供应仍以蛋壳、自如这两大品牌为主,蛋壳供应3819间,自如供应2244间,两者占比近九成,团创物业占比5%。10月另有其他小品牌房源放出,小品牌的区域性特征较强,如她寓仅在天河有房源供应。

04

集中式公寓

10月新增项目2个,分布于越秀、海珠两区;加推项目2个,分布于白云、荔湾两区。品牌为泊寓、碧家国际社区及广州本土品牌-心中小城。10月开业项目均步行10分钟可达相应地铁站,出行十分便利。

文章来源:克而瑞广州租赁事业部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。