来了!3月LPR出炉!越秀总价破1300万,还有机会上车吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

连续11个月持平!

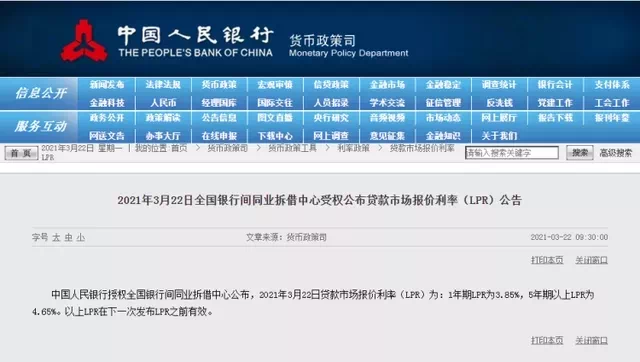

今日上午,央行披露较新一期贷款市场报价利率(LPR),1年期LPR利率为3.85%,5年期LPR利率为4.65%。

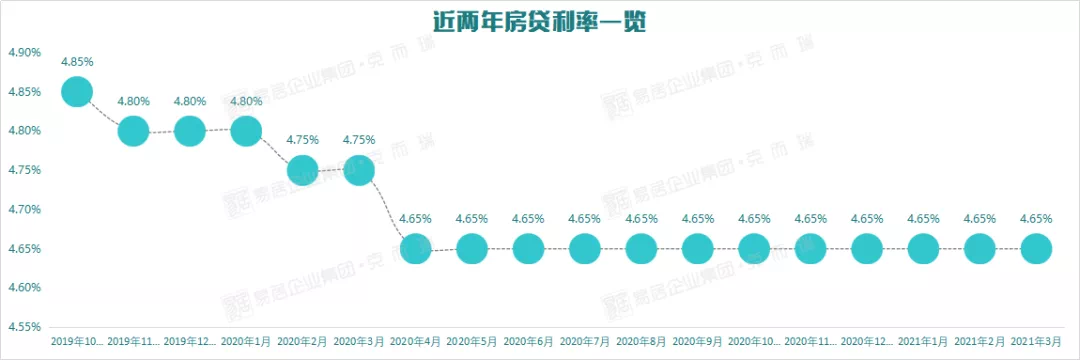

值得一提的是,自2020年4月起,LPR报价(5年期以上LPR)已连续11个月按兵不动,稳定在4.65%左右。

作为银行放贷的基础利率,LPR报价就是房贷的锚,购房者的房贷就是在此基础上视城市、银行、个人情况进行加点。如今,广州的房贷利率又如何呢?

01

广州房贷利率额度紧张

目前,广州多数银行均在LPR报价上实行加点,其中四大行的首套利率为5.2%(LPR+55BP),二套则是5.4%(LPR+75BP)。

利率较高的光大银行的首套利率为5.4%(LPR+75BP),且额度十分紧张,近期已停止放贷业务。而房贷利率较低的则是汇丰银行,首套利率为4.95%,二套为5.25%。令人注意的是,由于受到信贷管控政策影响,目前广州各大行的房贷额度十分紧张,放款时间也无限延期。如今,除了汇丰和交通银行外,其余多少银行均需要排队,个别银行甚至已经暂停房贷业务了。

02

广州严查首付款

今年开年以来,广东多地就开始严查违规资金进入楼市。目前,深圳、广州、东莞、佛山等地银行相继收紧经营贷、消费贷贷前审批,并重点对存量贷款进行逐户排查。不仅如此,为了切断与信贷中介的灰色产业链条,各家银行除了自查外,还重点排查与第三方业务机构的业务合作情况。特别是广州,目前各个银行严查首付款来源力度之大少有。就在3月中旬,广州各家银行相继发布通知,对购房者的首付款来源审核提出了更多明确的要求。

① 提供首付款流水。提审前,借款人家庭需提供首付款来源近半年流水;可以是活期存款,也可是理财余额、保险余额、支付宝余额、股票余额等。

② 对于半年前已持有80%首付资金的可直接认定具备资质;对于部分首付款为近半年内转入的,需核实为合理收入所得。

③ 对于直系亲属转入的,需提供直系亲属近半年流水;若亲属半年前已持有可直接认定;若断续存入的,需核实为合理收入所得。

④ 对于经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。

⑤ 提交放款合规环节,需再次核实借款人家庭征信,如有新增消费类贷款或信用卡分期业务的,需提前结清后方可发放。

同时部分银行对于同期申请了经营贷或消费贷的客户,不给批房贷。由此,可以肯定的是,这番高压姿态必将持续一段时间,打压通过各种首付贷来提高购房杠杆的行为,将炒房客们赶出局。

03

广州房价突破3.1万/㎡

最后,回归购房者最为关心的问题:如今在广州买房,上车门槛究竟多高呢?

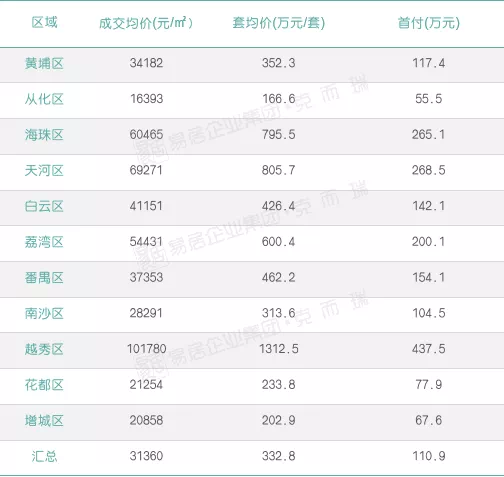

据克而瑞数据统计,截至3月15日,广州一手新房均价达31360元/㎡,套均价接近333万元/套!若按3成首付计算,广州平均首付款在111万元左右,足见购房者的上车压力。

统计时间:2021.3.1-3.15

随着广州地价、房价的稳步上涨,目前低价盘逐渐消失,高价盘比例逐渐升高,购房门槛也在稳步提升。在全市11区当中,从化房价较低,套均价也要去到166.6万元/套,而增城、花都两区的套均价也要去到203万元/套及234万元/套。令人侧目的是,3月越秀一手新房均价已成功突破10万/㎡,套均价也要去到1312万元/套以上。看完这份数据之后,你手头的预算还能买哪里呢?

文章来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。