降息后,我的月供能少还多少?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

喜大普奔,LPR真的降了!

央行宣布较新一期的贷款市场报价利率(LPR)。

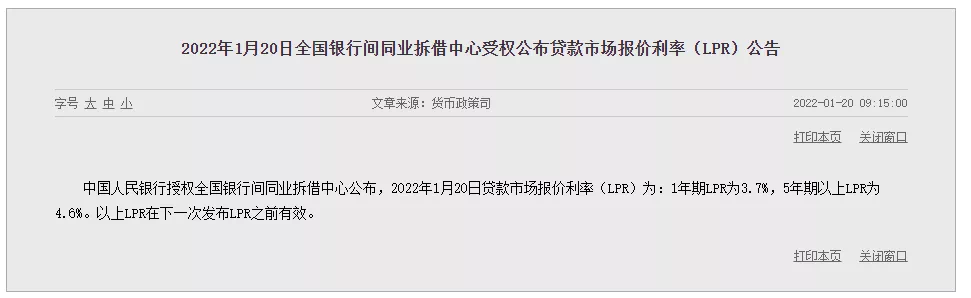

中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。

|来源:中国人民银行

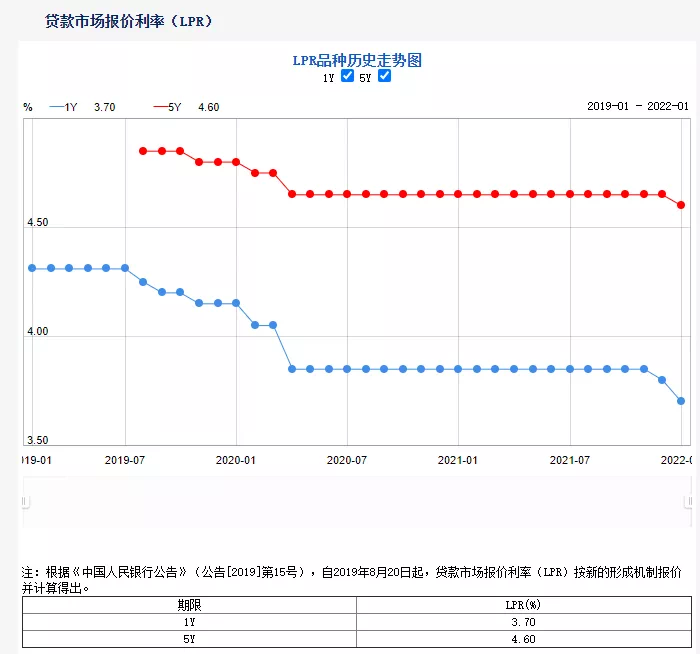

相对比上一期报价,1年期LPR下降了10个基点,5年期以上LPR下降了5个基点。

|来源:中国人民银行

早在2021年12月,1年期LPR下调了5个基点,但5年期以上LPR仍未作调整,持续21个月“不动如山”,让不少人小失望了一把。

对于此次LPR报价下调,市场上也早有风声。

就在三日前(1月17日),央行发布公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

自 2019 年 8 月央行改革 LPR 定价机制以来,LPR 和 MLF 之间具有明显的联动关系。

MLF(中期借贷便利)利率是LPR(贷款市场报价利率)的基准:LPR=MLF利率+银行综合成本。

此次,是MLF利率连续21个月“原地踏步”后,首次下降,引人关注。不少市场分析人士便认为新一期LPR,或出现下调。

|来源:网络

房贷利率对标5年期以上LPR。如今,其下降了5个基本点,对于已购房/准备购房的人来说明显是一个利好消息,能省下不少利息,减少房贷本身的压力。

举个例子,目前(数据截止至2022.1.19),广州各大银行中除了个别利率依然“坚挺”外,大部分银行首套和二套房贷利率维持在“5”字头。首套房贷利率主要为5.65%(LPR+100BP,LPR=4.65%)。

|仅供参考,具体请咨询各大银行网点

如今,5年期以上LPR下降5个BP至4.60%,则首套房贷利率随之降至5.60%(LPR+100BP,LPR=4.60%)。这样算,200万元贷款,等额本息20年,能节省约83元/月。

对了,新增房贷普遍可以享受到LPR下调带来的福利,存量房贷则还要视情况而定。

对于购房者来说,若存量房贷的重定价日是今年的1月1日,参考的则是2021年12月LPR的报价,这就意味着,直至下一个重定价日之前,该周期的房贷并不会发生变化;若存量房贷的重定价日是今年的7月1日,参考的则是今年6月LPR的报价。

|房贷利率=5.65% 来源:网络房贷计算器

|房贷利率=5.60% 来源:网络房贷计算器

回想过去的2021年,广州房贷利率曾经五次“提价”,二套利率一度破“6”。同时,房贷额度也非常紧张。很多银行放款时间不确定,甚至已经没有额度了,普遍放款速度预计需要3-6个月。

2021年10月后,暖风来了。监管层针对房地产市场多次发声,强调重点满足首套房、改善性住房按揭需求,支持商品房市场更好满足购房者的合理住房需求等内容。随后,广州等全国多个城市房贷利率出现下调。现在,更是“央妈”直接发话:降息!

|来源:网络

另目前银行普遍额度较为充足,放款速度相对比去年,明显加快。

在此情况下,准备买房的人,不妨可以考虑一下了。

最后,再跟大家传递一个消息。

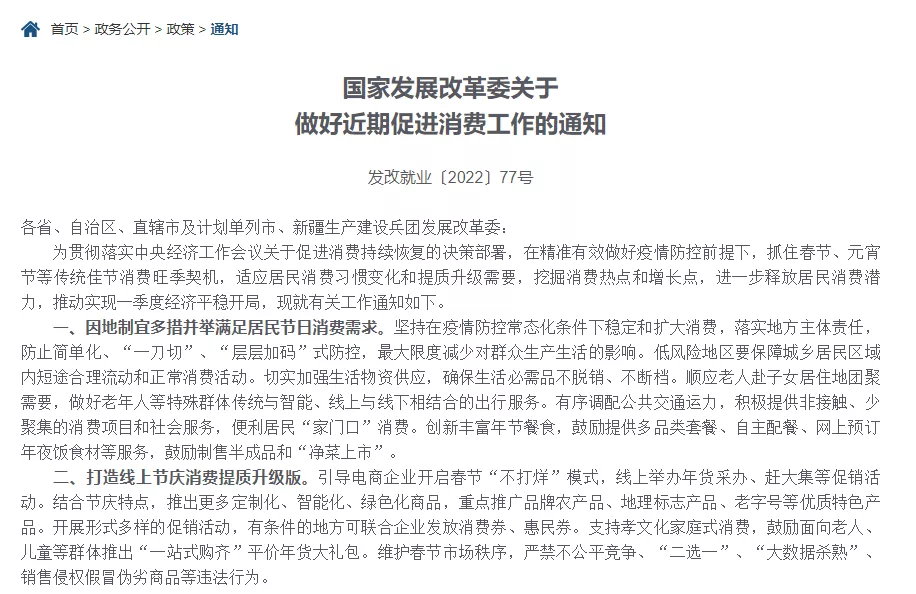

近日,国家发改委发布通知,部署做好近期促进消费工作,其中明确表示,促进住房消费健康发展。

具体内容为:促进住房消费健康发展。加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,逐步使租购住房在享受公共服务上具有同等权利。推进保障性住房建设,以人口流入多、房价高的城市为重点,扩大保障性租赁住房供给。支持商品房市场更好满足购房者的合理住房需求。因城施策促进房地产业良性循环和健康发展。

在这个特殊的阶段,这个提法也引发了网络热议。

把住房消费作为促消费的重要一环,足见房地产对于各行各业的重要性所在。

当然,促进住房消费,也不是大力刺激房地产市场,而是基于“合理住房需求”的基础上,即刚需,首套房和改善性住房需求得到政策惠顾。

大家觉得呢?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。