广州一二手房价连续两月上涨,市场进入结构优化期

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,国家统计局公布2026年4月份70个大中城市商品住宅销售价格数据。

70个大中城市中,4月 一线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.1个百分点,二手住宅销售价格环比上涨0.4%,涨幅与上月相同。

其中广州新建商品住宅销售价格环比涨0.1%,二手住宅环比上涨0.2%,同时也是久违广州新建商品住宅&二手住宅销售价格指数连续两月上涨的月度。

接下来,我们就具体分析2026年4月广州一二手住宅成交均价结构的变化情况。

01

整体成交情况

2026年4月,广州房地产市场呈现一二手并行运转的格局,新房与二手房成交规模均保持一定体量,但两者在均价水平、成交结构及单价段分布上存在显著差异。

克而瑞数据监测显示,2026年4月广州新房成交均价为35355元/㎡,同比上涨7.31%,环比上涨2.38%;成交套数5410套,同比上11.99%,环比下降19.91%;成交面积60.99万㎡,同比上升16.45%,环比下降19.51%;成交金额215.63亿元,同比上升24.96%,环比下17.60%;套均价399万元/套,同比上升11.58%,环比上升2.89%。供应端,新房供应套数7229套,同比下降9.57%,环比大幅上升165.28%;供应面积83.03万㎡,同比下降3.83%,环比上升168.06%;供求比1.36。

二手住宅方面,克而瑞数据监测显示,2026年4月广州二手房成交均价为24102元/㎡,同比下降10.17 %,环比下降0.96 %;成交套数10005套,同比上升1.67 %,环比下降4.22 %;成交面积96.37万㎡,同比上升2.47 %,环比下降4.9%;成交金额232.27亿元,同比下降7.96%,环比下降0.96%;套均价232.16万元/套,同比下降9.47%,环比下降1.66%。

整体对比来看,新房成交均价35355元/㎡显著高于二手房成交均价24102元/㎡;新房套均价399万元/套,亦高于二手房套均价232.16万元/套。然而在成交规模上,二手房以超万套高于新房5410套,呈现"新房高单价、二手大体量"的市场格局。

02

一手房成交均价结构分析

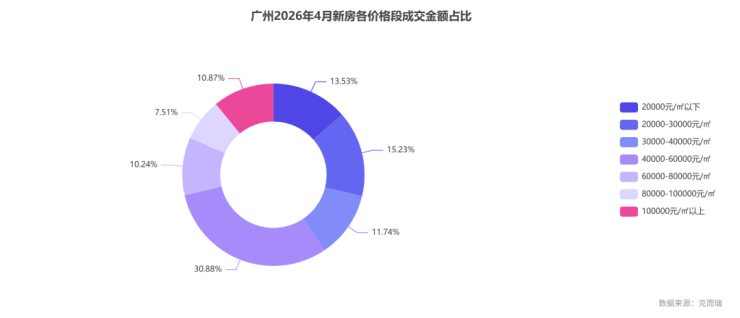

克而瑞数据监测显示,2026年4月广州新房在7个价格段的成交结构如下:

从成交结构看,2万元/㎡以下价格段以1968套的成交量位居首位,是新房成交套数最多的价格段,其次是4-6万元/㎡价格段,共成交1209套,和2-3万元/㎡价格段,成交1189套。三者共同构成新房成交的主力区间。

从成交金额贡献来看,4-6万元/㎡价格段成交金额超66亿元,居各价格段首位,是新房市场金额贡献最大的区间。2万元/㎡以下、2-3万元/㎡两个价格段成交金额分别为超29亿元和超32亿元,亦构成重要支撑。10万元/㎡以上豪宅段虽然仅成交64套,但凭借高达145688元/㎡的成交均价及3663万元/套的套均价,贡献成交金额超23亿元,同时反映广州新房市场金额贡献向中端及中高端集中。

03

二手房成交均价结构分析

克而瑞数据监测显示,2026年4月广州二手房在7个价格段的成交结构及同环比变化如下:

从成交结构看,二手房市场呈现明显的"低价段主导"特征:2万元/㎡以下价格段成交5058套,同比上升15.16%,占据二手房成交套数的绝对主力地位;2-3万元/㎡价格段成交2310套,套数同比仅微增0.39%。两者共同构成广州二手房成交的核心区间。

从同比变化看,低价段表现相对积极,2万元/㎡以下成交套数同比上升15.16%,成交面积同比上升15.07%,成交金额同比上升11.95%,是少数实现量额齐升的价格段。而中高端及豪宅段则普遍承压:4-6万元/㎡价格段成交套数同比下降20.22%;6-8万元元/㎡价格段成交套数同比下降29.82%,成交金额同比下降30.29%;10万元/㎡以上豪宅段成交套数同比大幅下降44.26%,成交金额同比下降54.88%,成交均价同比亦下降12.74%。

值得关注的是,10万元/㎡以上豪宅段虽同比承压,但环比出现剧烈反弹:成交套数环比上升240.00%,成交金额环比上升363.45%,成交面积环比上升323.82%,显示该区间在4月出现集中释放的特征。

还可以看到,二手房同比变化呈现"低端升、中高端降"的明显分化,仅2万元/㎡以下价格段同比正增长15.16%,其余价格段套数同比均负增长,其中10万元/㎡以上跌幅最大达44.26%。

04

一二手价格段结构对比

将2026年4月广州一手房与二手房各价格段成交数据进行对比,可清晰观察两个市场在不同价位的结构差异:

2万/㎡以下的低价段二手房成交套数远超新房,呈2.5倍以上差距。

而4万/㎡以上的中高端及豪宅段,新房成交套数则全面超越二手房,反映新房供给更偏向改善与高端,二手房则在刚需段占据主导。

2万/㎡以下的低价段:二手房成交5058套,远超新房1968套,构成二手房绝对主力;新房在该段成交均价14621元/㎡略高于二手房12099元/㎡。

2-4万元/㎡中价段:二手房在2-3万元/㎡成交2310套和3-4万元/㎡录得1266套,成交规模均超过新房;两者成交均价在该段高度接近,3-4万元/㎡新房34704元/㎡与二手房34473元/㎡几乎持平。

4-8万元/中高端段:新房开始反超,4-6万元元/㎡新房成交1209套高于二手房923套;6-6-8万元/㎡新房209套小幅高于二手房193套;成交均价新房与二手房基本接近。

8万元/㎡以上豪宅段:8-10万元/㎡新房122套高于二手房61套;10万元/㎡以上新房64套高于二手房34套,且新房成交均价145688元/㎡显著高于二手房114167元/㎡,新房套均价3663万元/套亦明显高于二手房1903万元/套,反映顶豪市场新房产品力更强。

05

区域价格分化与轮动特征

克而瑞数据监测显示,4市场呈现出清晰的结构性分化特征。从核心区到外围区,价格阶梯分布显著,与此同时,成交量表现出从中心向近郊扩散的轮动趋势。

(一)一手房价格梯队:四个层级分明

依据4月一手住宅区域成交均价,广州11个区可划分为四个鲜明的价格梯队,价格跨度从1.1万元/㎡延伸至8.2万元/㎡,市场结构一目了然:

由越秀、天河区领衔的第一梯队,构成了广州楼市的绝对价值顶峰。天河区不仅在均价上领跑全市,其4月成交金额高达约47.57亿元,位居各区之首,充分展示了其强大的价值吸纳能力。越秀区由于在售项目稀缺,成交量有限,但其约857万元的单套均价,依旧稳固地证明了其作为传统中心区域的不可替代性。

由南沙、增城、花都、从化四区组成的远郊区域,是广州楼市的绝对刚需阵地。从南沙区的2万元以上到从化区的1.1万元附近,价格序列清晰,这一量价组合特征精准反映了它们作为首次置业“上车”区域的定位。

(二)区域轮动:从价值标杆到成交主力

从1月至4月的成交数据观察,市场回暖呈现出从核心区向外围区传导的轮动节奏。天河、海珠等核心区凭借价值标杆效应率先启动,随后热度逐步向潜力区域扩散。

具体来看,4月份一手住宅成交面积最大的前两个区域为黄埔区10.31万㎡,和番禺区8.86万㎡,这一数据有力地表明,在市场信心修复的阶段,大量的真实居住需求已开始向产业和配套成熟的近郊潜力区释放。当前市场正经历从核心区确立价格“高度”,到近郊潜力区拓展成交量“广度”的轮动过程。

(三)成交量价关系与市场动能剖析

3.1一手房量价关系:区域分化下的不同放量逻辑

进入4月,广州一手住宅市场呈现出显著的“量升价稳”态势。数据显示,全市一手住宅成交面积达609916㎡,成交5410套。与今年1月的46.59万㎡、4228套以及2月的25.1万㎡、2191套相比,成交量有明显跃升,市场活跃度正在持续恢复。

然而,总量增长的背后,是不同区域完全不同的量价驱动模式。以天河区与增城区为例,可以清晰地看到这种根本性差异。

数据清晰地揭示了两条截然不同的路径。天河区作为城市核心,其模式是典型的“高价放量”。4月成交均价高达82292元/㎡,这不仅没有抑制需求,反而伴随着可观的成交规模。这种驱动力源自其不可替代的城市资源与稀缺的土地价值,吸引的是对价格敏感度较低、但对资产价值高度认可的高净值买家,成交本身就构成了对资产价值的强有力支撑。

相反,增城区则遵循着“低价放量”的逻辑。其13996元/㎡的均价是市场门槛友好的标志,使得成交面积与套数均超过了天河区。这种模式高度依赖宽松的购房政策与庞大的刚性需求群体,通过价格优势吸引购买力外溢,从而驱动成交量的提升。

3.2二手房量价关系:“以价换量”背后的置换逻辑

与一手房市场的量价企稳不同,广州4月的二手房市场尽管成交量维持在高位,但价格走势却呈现出另一番景象。4月二手住宅网签达到10005套,成交面积96.371万㎡,市场交投相当活跃。

然而,在高成交量的另一面,价格却仍在回调。

数据显示,4月二手房成交均价为24102元/㎡,同比仍下跌10.17%。这种“量涨价跌”的背离,深刻地反映了当前二手房市场“以价换量”的核心逻辑。大量业主为了能够在市场中顺利出售物业,选择了调整价格预期。这种降价行为并非市场信心崩溃的信号,反而成为激活整个置换链条的启动器。业主通过“让利”出售旧房,再以“换房”身份进入新房或次新房市场,从而驱动了整个房地产市场的流动性。因此,二手房价格的走低,实际上是推动市场循环的关键一环。

整体来看,广州楼市当前呈现鲜明的 “总量企稳、结构分化” 核心特征。从宏观数据看,4月全市一手住宅成交均价达35355元/㎡,二手住宅网签量维持在10005套的活跃水平,市场似乎正在构筑底部平台。然而,简单的均价掩盖了内部剧烈的结构性变动。市场并非处于普涨或普跌的单一状态,而是呈现出显著的K型分化态势:核心区域优质资产价格坚挺甚至上行,而外围及部分品质一般的存量房产则持续承压。

来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。