房贷新政8日起执行!广州首套房百万贷款月供多13元

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

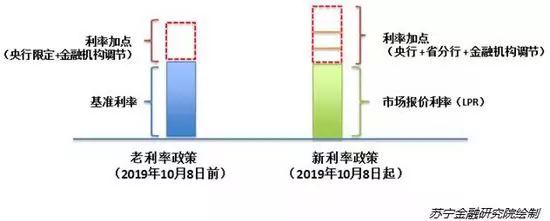

10月8日起,房贷利率将有重大变化!房贷利率正式由“政策利率上浮”转向“5年期LPR+加点”模式。

8月25日,中国人民银行就新发放商业性个人住房贷款利率有关事宜发布公告:自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

(图片来源:网络。LPR,由18家银行报出各自的1年期和5年以上期贷款利率,再由“全国银行间同业拆借中心”剔除较低价、较高价,算出的平均价,数据每个月都会更新。)

也就是说房贷利率定价基准由“基准利率×(1+浮动比例)”正式变成“房贷利率=LPR利率+加点”。

(图片来源:网络)

(点击图片查看大图)

同时,央行表示,人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。另外,公积金个人住房贷款利率政策暂不调整。

与个人住房贷款利率直接挂钩的LPR报价也因此备受关注。央行发布的2019年9月20日1年期LPR为4.20%,5年期以上LPR为4.85%。相比前值,1年期LPR已经连跌两个月,5年期LPR环比上月持平。

与此同时,全国各地加点方案陆续曝光。

据人民网报道,目前,全国范围内的房贷利率“换锚”正在有序推进。各地金融机构正加快系统改造,一部分地区房贷利率正在逐渐切换到“新版”,近期逐步落地。目前至少已有13个省市部署了个人住房贷款利率定价基准的转化工作。

同在10月8日,上海易居房地产研究院发布《中国LPR房贷利率报告》。报告认为:房贷利率调整后,对于购房者的月供压力影响不大,即便是100万本金的贷款,每个月月供额仅增加了6元。另外包括杭州合肥重庆和海口等城市,改革前后的利率几乎不变,进一步体现了利率稳定的市场导向。

5年期LPR利率有下行可能

根据易居房地产研究院报告,从房地产的角度看,更能反映按揭贷款利率走向的则是5年期LPR利率。从数据上看,9月份此类利率并没有下行。但若考虑到此前央行全面降准的动作,以及后续国内市场继续降成本的导向,那么可预计后续5年期LPR利率也有进一步下行的可能。若出现下行,那么对于降低房贷成本、活跃市场交易等有积极作用。

二线城市房贷利率上升幅度略超一线城市

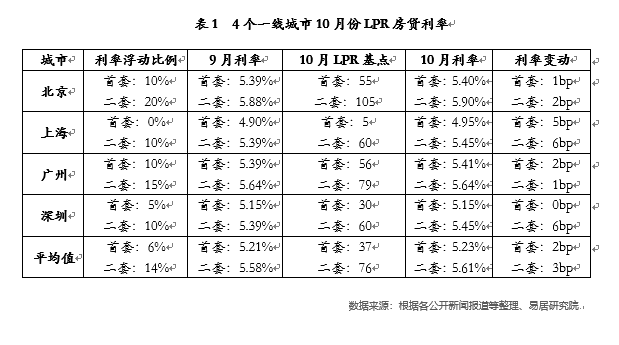

根据易居房地产研究院报告,对于一线城市,10月4个一线城市首套房的LPR房贷利率为5.23%,相比9月份的5.21%略有上升,上升幅度为2bp,即0.02个百分点。同时,4个一线城市二套房的LPR房贷利率为5.61%,相比9月份的5.58%略有上升,上升幅度为3bp,即0.03个百分点。

对于二线城市,10月7个二线城市首套房的LPR房贷利率为5.67%,相比9月份的5.64%略有上升,上升幅度为3bp,即0.03个百分点。同时,7个二线城市二套房的LPR房贷利率为5.99%,相比9月份的5.94%略有上升,上升幅度为5bp,即0.05个百分点。二线城市的首套房和二套房利率上升幅度都要超过一线城市,这和二线城市房地产政策近期略偏紧的因素有关。

对于三四线城市,10月3个三四线城市首套房的LPR房贷利率为5.59%,相比9月份的5.64%略有下降,下降幅度为5bp,即0.05个百分点。同时,3个三四线城市二套房的LPR房贷利率为5.83%,相比9月份的5.88%略有下降,下降幅度为5bp,即0.05个百分点。

房贷成本变动较小

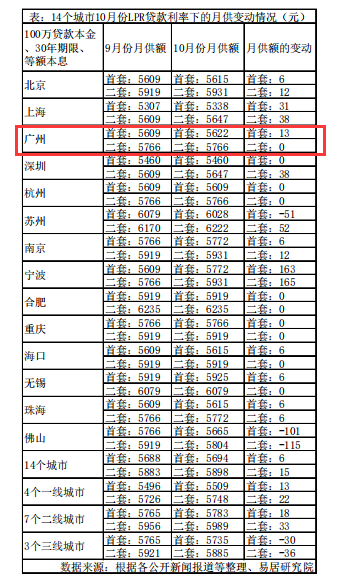

根据易居房地产研究院报告,随着LPR定价机制改革的推进,未来房贷利率的定价方式和利率水平等都会发生变化,进而也会影响住房按揭贷款的成本,即月供金额的大小。易居研究院以“100万贷款本金、30年即360期、等额本息偿还方式”的贷款案例进行成本测算,进而观察LPR贷款利率下购房者的月供压力的变化。

(图片来源:网络)

从测算结果可以看出,14个城市在执行LPR贷款利率后,首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。类似月供额的变动非常小,基本上不会对购房者形成太多干扰,或者说是可以忽略不计的。而从城市结构上看,二线城市的负担增加相对会大一点,而三四线城市则没有太明显的负担,甚至有减负的现象。

报告称,LPR定价模式有助于实现利率市场化的导向。而各地将基于因地制宜、因城施策的思路,基于各地楼市情况和房地产金融情况,陆续落实地方性的LPR房贷政策。各大商业银行将根据实际经营状况和房地产政策导向,基于LPR基础利率和基点等要素,重新计算房贷利率和进行房贷的发放。从测算中也可以看出,较新一期LPR利率的调整,并不会对按揭贷款的成本产生实质性的影响,更多的影响还是体现为贷款定价方式的调整,即后续利率自我调整的空间会更大。

后续随着金融环境的进一步宽松,以及房地产市场的周期性调整,预计LPR房贷利率将有进一步下调的可能。

对于房企来说,在具体项目的营销过程中,就可以更好地明确贷款机制,进而有利于产品的营销和客户房贷业务的办理。而对于购房者来说,在具体购房过程中,也可以更好地估算具体房产项目的月供压力,这对于其科学决策、理性购房等也有积极的作用。

至于广州,据了解目前广州各大银行已采用LPR新政,相较于此前,整体变化不大,仅部分银行利率呈现小幅上涨。

基本上,首套方面,加点54个基点为主流,五年期限房贷利率值为5.39%。二套方面,加点为78.5个基点为主流,五年期限房贷利率值为5.635%。

(点击图片查看大图)

以农业银行为例,前后对比:

首套房贷利率无变化,二套房贷利率在LPR新政下上浮0.01%,

以二套房贷利率5.64%计算,贷款200万元,20年等额本息,需支付利息款1339928.47元,月均还款13916.37元。

以二套房贷利率5.65%计算,贷款200万元,20年等额本息,需支付利息款1342656.49元,月均还款13927.74元。

可以说是影响微乎其微。(部分内容来源:人民网、上海易居房地产研究院)

End

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。