CBRE发布2025年广州商业地产报告:去库存成市场主导租赁策略,新兴商圈崛起

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2026年1月14日,世邦魏理仕(CBRE)发布《2025年广州房地产市场回顾与展望》报告,深入解析广州商业地产市场的最新动态与发展趋势。报告显示,2025年广州商业地产市场在政策利好与供需调整中呈现多板块分化格局,“去库存”成为市场租赁策略的主导方向,新兴商务区加速成型,仓储物流需求表现超预期。

优质办公楼市场:新商务区成型,租金租金面临压力

2025年第四季度广州无新增优质办公项目入市,全年总供应量55.1万平方米,低于预期。一方面是因为金融城总部楼宇自用比例较高,推出市场出租的面积较预期少;另一方面,大部分总部楼宇搭建租赁团队需时,也导致了项目入市延期。

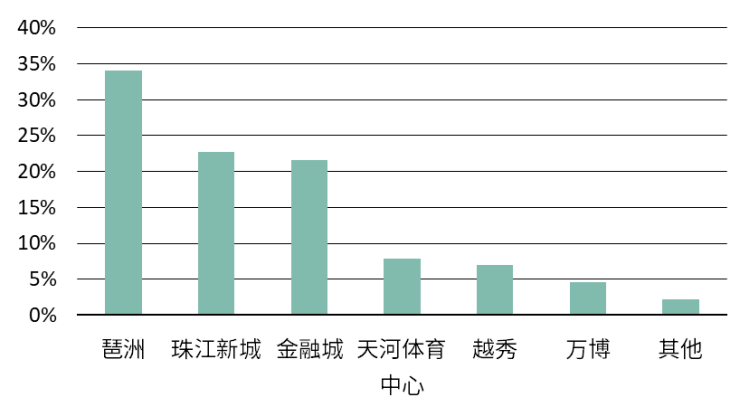

四季度广州优质办公楼净吸纳量环比微升10.4%,受新兴商务区办公升级需求驱动,核心商务区租户持续外流。全年净吸纳量20.3万平方米,同比微降0.2%。金融城与琶洲合计贡献23.1万平方米,金融城同比增长21.5%。在新兴商务区的激烈竞争下,核心商务区净吸纳量为-9.9万平方米,创近年新低,年末全市空置率同比上升2.4个百分点至21.2%。

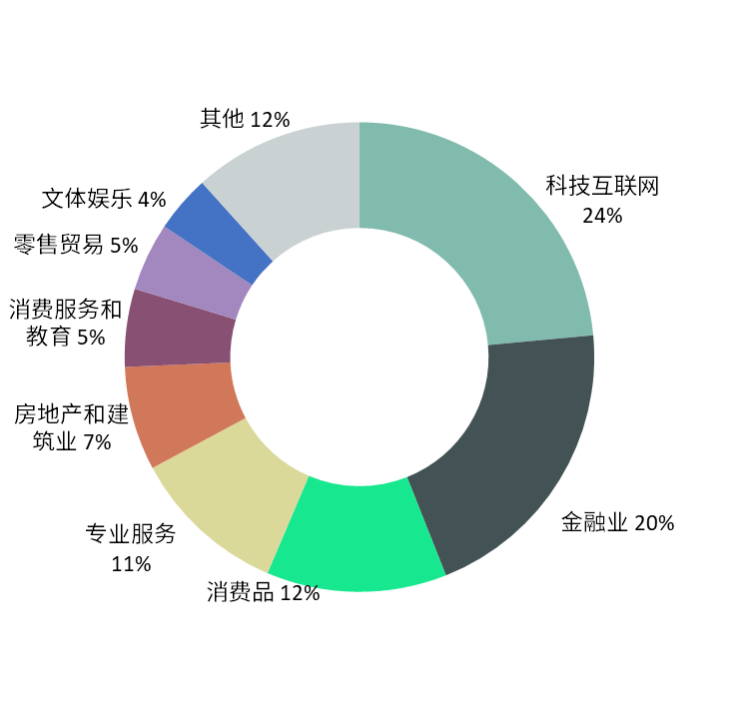

四季度新租成交中,科技互联网行业占比35%居首,含某游戏公司入驻金融城近1.7万平方米的大宗成交。全年成交行业中,科技互联网、金融业、消费品、专业服务、以及房地产和建筑业位列所有成交的前五位,与2024年一致。金融业受益于大宗搬迁,占比同比提升5个百分点。成交类型以搬迁为主(39%),其次是升级(29%)、扩张(18%)。区域特点分化:金融城新办公楼成功吸引周边园区租户,从非优质升级到优质写字楼的成交占比高达43%,相比之下,珠江新城升级成交占比仅为10%,而占比高达53%的普通搬迁成交才是珠江新城主导的交易类型。

四季度优质写字楼租金环比下跌2.6%,年末报120.6元/平方米/月,全年同比下跌10.1%,创下自2010年以来优质写字楼租金的最大年度跌幅。新兴商务区楼宇面对同区集中供应带来的激烈竞争,以灵活招商策略去化,成熟商务区靠增值服务吸引租户。

展望2026年,广州预计新增供应55.1万平方米,与2025年持平。因需求复苏缓慢,市场将承压,空置率或上行,租金持续回调。

CBRE华南区办公楼租赁交易负责人 程志文表示:“尽管未来几年,广州优质写字楼市场仍将面临着激烈的竞争,但随着城区办公用地供应的减少,旧城改造的持续探索,‘十五五’规划的确定和落实,广州写字楼市场有望在供需两端迎来改变和机遇。”

优质零售物业市场:租金跌幅扩大,商场调改积极

广州2025年新增四个优质零售物业,共34.4万平方米,其中,第四季度开业的聚龙湾太古里一期,约五万平方米,首批开业商家主要包括来自外地的广州餐饮首店,本地服饰潮牌。全年空置率同比下降0.3个百分点,年末报7.1%。尽管传统商圈缺少新增供应,但年内多个市区购物中心展开调改,缩减或腾退传统超市或大面积租户的经营面积,重新划分铺位以吸纳更多小面积零售或餐饮品牌,传统城区可出租优质铺位有所增长。

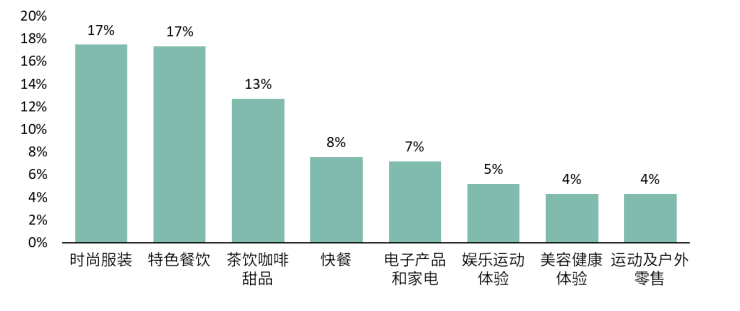

从新租成交来看,全年零售业态成交个数占比同比上升至42.1%,但仍低于餐饮成交个数的占比(44.1%)。零售业态中,包括运动类在内的服饰品牌呈现年轻化和个性化的特点,电子产品和家电品牌则得益于国补政策的加持,在产品上的不断创新,成为市场消费热点。而餐饮业态中,茶饮咖啡甜品子类别在2025年增长显著,多个单品及品牌快速扩张,新店数量在所有餐饮成交中的占比,同比增长了5.4个百分点。反观特色餐饮,新店占比则同比下降了3.3个百分点。而广州的首店品牌,开设最多的业态分别是时尚服装和运动及户外零售。

全年租金加速下跌,首层租金同比下降6.7%至年末的每天每平方米20.9元,跌幅创近年新高。其中,第四季度租金环比下跌1.6%。租金下跌除了受消费者表现谨慎,和实体零售运营难度持续增加的影响外,还伴随着其他微观影响因素。如老城区商圈设施陈旧,从核心商圈到社区商圈转变引起的租金下调;或同一商圈中新商场比旧商场更受时尚零售商欢迎,旧商场需要降低租金或品牌筛选要求;另外,原来首层过于依赖新能源汽车去支撑租金报价的商场也面临了租金下行的局面。但同时,年内也看到一些由知名运营商管理的新商场,在一个租期结束后, 调升租金的个别案例。

展望2026年,广州将有58.6万平方米的新增供应投入市场,分布在天河、海珠和荔湾,大部分由国内或本地知名运营商运营,预计为所在区域甚至广州带来新鲜的物业及品牌体验,也将有利于加速新兴商圈的成型。

CBRE中国区战略顾问部 | 商业咨询负责人钟廉军表示:“这两年的新增供应项目及存量改造,除了来自国内知名商业物业开发商外,还有一些是存量项目引入知名运营商而重焕新生。今年以来,随着阿那亚的热潮兴起,以及聚龙湾太古里和船台1914的逐步面世,广州进入“非标”商业集中供应期,给消费者带来更丰富的零售体验,同时也带领广州商业进入更具竞争力的新阶段。”

仓储物流市场:广佛再创供需高峰,跨境电商佛山扩张

广州2025年全年共有12个优质仓储项目投入市场,总供应量达到93万平方米,是自2023年后的又一供应高峰。按面积来看,40%的供应量位于增城区,其次为白云(25%)和南沙(15%)。其中第四季度新增供应两个项目共24万平方米,分别位于白云和增城。在供应高峰以及跨境电商在广州收缩租赁面积的影响下,2025年广州租金加速下行,同比下跌7.6%至年末的每月每平方米35.5元。其中第四季度单季下跌2.4%。租金下跌拉动了租户的升级搬迁需求,叠加国补政策带动的电商仓储需求,广州全年净吸纳量为75.7万平方米,从2024年的负吸纳表现中显著反弹。成交的主要行业方面,第三方物流成交占比最高,达到65%,尤其是某电商平台的自营物流,在2025年录得多宗新库的整租。另外,某服饰类的第三方物流企业借电商退出带来租金显著下行之际,乘势落户从化。成交排名第二的纯电商,占比27%,其中跨境电商新租成交占全部成交的17%。2025年全年空置率同比上升1.9个百分点,年末报8.9%。

佛山2025年迎来全年落成10个项目,共186万平方米的新增面积投入市场,创有记录以来的供应高峰。其中53%的新增供应面积位于三水,其次为顺德(30%)。而第四季度则录得新增供应两个项目,共22.9万平方米的仓储面积落成。与广州不同,跨境电商在佛山的扩租更为积极,在全年录得的成交中,跨境电商成交占比达到81%,显示跨境电商在珠江口西岸的整合,表现为在佛山和肇庆扩张,但在广州收缩。在跨境电商的带动下,佛山仓储市场全年净吸纳量达到168万平方米,同比增长137%,同样创下历史新高,带动全市2025年空置率同比下降0.4个百分点,至年末的6.6%。租金方面,尽管成交活跃,但在大量供应下,无论是跨境电商还是国内电商的自营物流都拥有更强的议价能力,并且相邻的广州租金也显著下调,进一步推动佛山租金下行。佛山仓储市场2025年租金同比下跌7.0%,至年末的每月每平方米34.4元。

展望2026年,广州和佛山都将继续迎来供应高峰,预计两地将分别有264万及133万平方米新增仓储设施落成,为市场去化带来压力,租金将有进一步下调的空间。

CBRE华南区产业地产租赁交易负责人 邓伟表示:“2026年,在国家把扩大内需特别是提振居民消费放在更加突出位置的方针指引下,预计包括广东新一轮国补等措施将带动受惠商品迎来新一轮销售高峰,短期内将继续成为广佛仓储市场的重要去化来源。除此以外,位于佛山高明的广州新机场正式获得国家发改委批复,建设进程加快,利好当地仓储市场发展。”

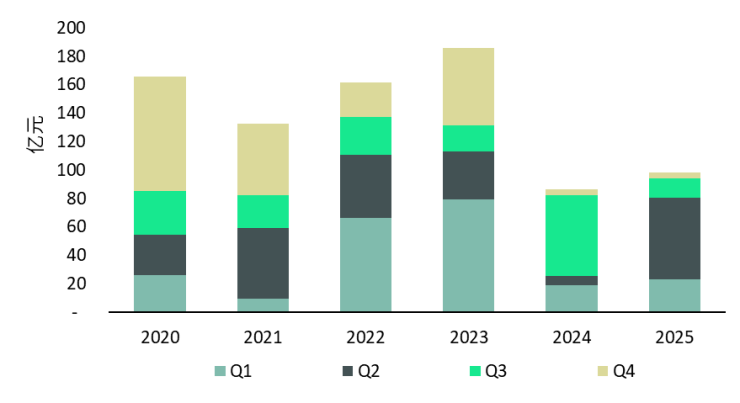

投资市场:成交金额低位盘整,商场成交表现亮眼

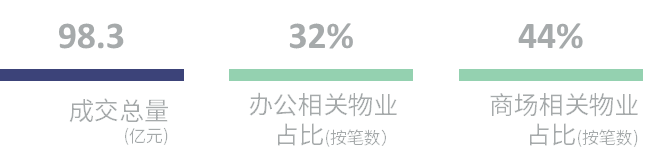

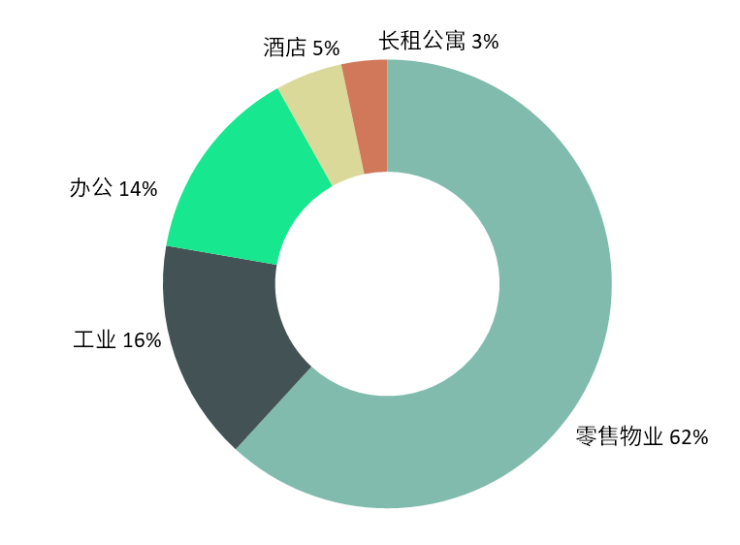

2025年全年广州共录得25宗,共98.3亿元的大宗物业成交,成交金额同比增长13.9%。其中,商场是成交数量及金额最高的业态,占总成交金额的61.8%,成交同比提高131%。具体成交主要为万达购物中心的大宗出售,新住宅项目的底商或商业配套出售,以及通过不良资产处置释出的传统城区商业成交。而其他物业类型中,工业和酒店的成交金额录得小幅同比上升,写字楼和公寓的成交金额则录得同比下滑。

在买家类型方面,广州今年录得三宗成交金额超过10亿元的交易,买家都来自房地产基金和以保险为代表的机构投资者。另外,尽管企业买家占全部可统计买家数量的38%,但成交宗数较2024年显著减少;而活跃的企业主要来自科技互联网、消费品、直播电商和生物医药等行业。而此前活跃的国资平台,购买金额连续第二年下降,2025年同比下降了近九成。而曾表现亮眼的不良资产大宗交易,同样录得连续两年的成交金额下降,2025年同比减少49%。

CBRE广州分公司董事总经理 严思慧表示:“2025年广州大宗交易市场成交金额有所增长,但仍处于历史低位水平,目前,核心区位优质物业投资机会有所增加,并且部分机会将通过不良资产的处置方式呈现,预期价格的回调及投资者信心的进一步复苏,将加速成交的达成。另外,2025年年底中国公募REITs底层资产扩容,写字楼和酒店物业被纳入其中。我们相信,随着基础设施REITs的稳步发展,成功案例的增加,投资者对房地产大宗投资的信心将有望提升。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。