看《广州住房“十四五”规划》:今后5年置业,如何把握“风向”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,广州住建局公布《广州市住房发展“十四五”规划》(下简称《规划》),其中信息量“巨大”;

▲8月18日公布,《规划》官方通知

本篇,小研君将结合近期各层级出台的调控政策,对《规划》进行解读,为各位业客把握今后5年置业“风向”。

01.

旧改,依旧是重中之重

本次《规划》将近期“炙手可热”的旧改推进问题放在了靠前且醒目的位置;

▲《规划》关于推进城市更新的阐述

同时纵观《规划》全文,无论是已难以推出“生地”的老城区还是“青春少艾”的南沙、黄埔、花都,均需要通过旧改转化新增住房。

这一定程度上为广州旧改打“强心剂”。

同时,亦部分消除了8月10日住建部推出《关于在实施城市更新行动中防止大拆大建问题的通知(征求意见稿)》,市场对于“旧改刹车”疑虑。

▲8月10日住建部公布相关旧改问题征求意见通知

但就小研君了解,就目前广州旧改项目从开发到入市的全周期,整体时长依旧比“公开招拍挂”用地明显长;

因此对于官方而言,如何提高旧改项目可售部分入市审批效率,将是其中的重点;

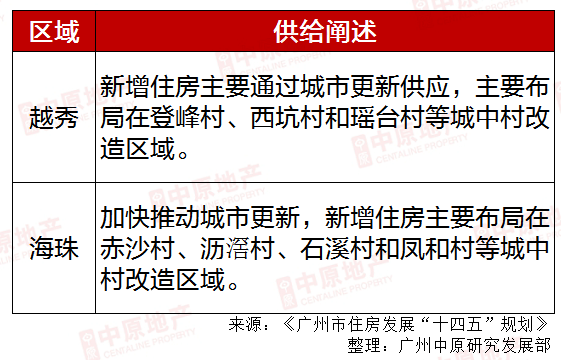

对于买家而言,《规划》中重点描述只能依靠旧改释放新供应的区域,应该尽快把握现有置业机会;

▲《规划》中越秀、海珠均提及主要通过更新提供新供给

因为可“公开招拍挂”快速入市的“生地”真的不多,而旧改,需要等待。

02.

调控不搞“一刀切”

“一区一策”值得点赞

自从去年12月高层会议提出“政策操作上要更加精准有效,不急转弯,把握好政策时度效”后,今年广州调控已带有明显的“一区一策”意味。

▲《规划》关于“一区一策”的阐述

如2020年因为人才购房政策以及不负责任自媒体一味鼓吹而“爆红”的黄埔、南沙,相继取消、优化人才购房政策,及时为区域市场降温;

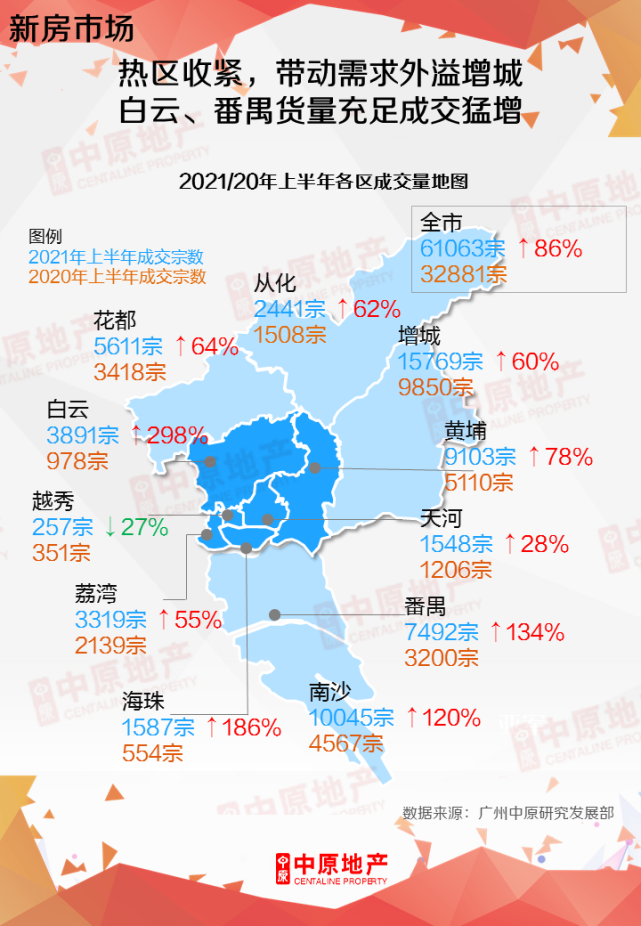

但近年供地集中,价格“低洼”,宜居性越来越强的白云、番禺、从化等地,在官方的正确引导下,成交表现强势;

▲2021上半年,白云、番禺、增城成交增幅可圈可点

有别于上一个“调控大年”2017的“一刀切”,如今广州市场仍然保持活力。

小研君认为,除了调控上“一区一策”,目前最让刚需客头疼的“贷款难”问题能否亦探索“一区一策”或“一客一策”?

“有恒产者有恒心”,对于希望在广州安家的刚需买家、急于换房满足“二胎三胎”的改善客而言,能否在贷款审批、时长上“开绿灯”,解决其燃眉之急。

03.

“限房价,竞地价”实锤

今年全国各重点城市均在“控地价,稳预期”上下苦工。

就广州排名前列次集中供地而言,的确达到了“稳预期”“地价高低均衡”的目的;

目前个市场主体正期待第二批集中供地的到来,而根据此前媒体报道,广州第二批供地为贯彻“稳地价”主旨,将推出更多竞拍条件。

▲《规划》关于“限房价,竞地价”的阐述

其中,热门区域地块或将推出“限房价,竞地价”这一“新玩法”;

这一方式将更好地把控未来热门板块新房楼价,同时对稳定板块二手业主报价亦可起到一定作用。

04.

实行“差别化”供地模式,

根据消化周期灵活供地

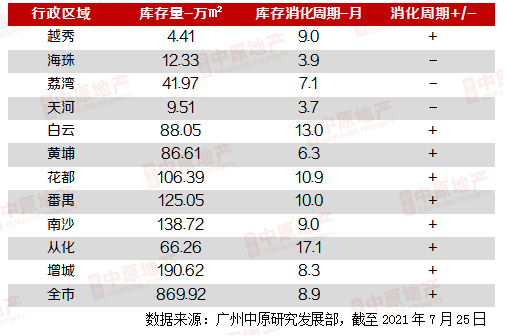

《规划》提出对处于不同商品房消化周期的区域采取差别化供地方式。

▲《规划》关于“差别化供地”的阐述

就目前广州情况而言,所有区域均处于“减少供地”的18个月界限之内,可正常供应。

▲截至7月底广州各区新房库存情况

其中库存比较紧张(小于6个月)的有海珠、天河两区,此外黄埔(6.3个月)、荔湾(7.1个月)亦接近6个月“红线”;

预计今年第二、三次集中供地,上述区域供地量或将适当增加。

对于天河而言,奥体黄村、广氮、天河智谷等东部片区尚有一定量地块可释出,荔湾有白鹅潭、新隆沙、广信资产包、广船板块,黄埔中、东部仍有大量用地可供应。

但对于开发已相对成熟,“地少人多”的海珠而言,还有部分建设用地需要分给租赁住房、人才公寓。除旧改外,如何落实“增加用地供应”,则值得继续观察。

05.

库存不足区域,

加快新房上市节奏,

预售证发放或将“提速”

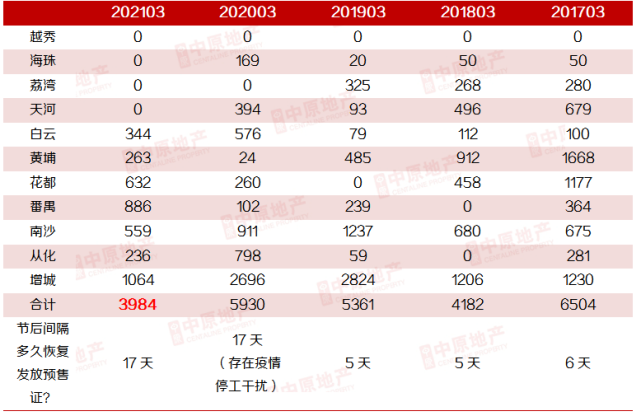

由于调控、新政磨合等原因,部分时间节点新批预售明显放缓。

如今年春节起,经历了整整17天供应“挂零”的尴尬局面,造成了2017年330新政以来供应“最惨淡”3月;

新批受限直接影响开发商推盘计划,进而影响买家购置热情。

▲近五年春节预售证发放间隔时间对比

本次《规划》中提到,“库存周期过短的地区要加快商品住房项目建设和上市节奏,尽快形成有效供应。”

▲《规划》关于“加快上市节奏”的阐述

预计未来预售证发放效率将有所提高,发放将更加科学符合市场规律;

尤其对于缺货明显的区域,增加供应“稳市场”才是重要的方式。

06.

中心区用地及旧改,

严格规范小中户型比例,

大面积产品将减少

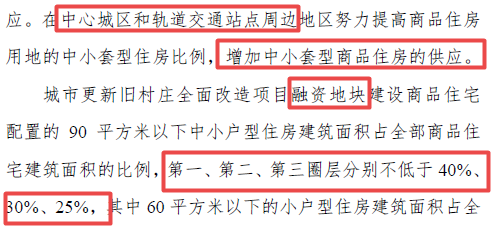

《规划》先是推出中心城区及轨道交通周边这一类条件较佳的用地,需提高中小户型单位占比;

▲《规划》关于“中小户型占比”的阐述

同时,旧改项目“融资地块”(即可售部分),严格按照此前公布的旧改排名前列、二、三圈层,定立40%、30%、25%的中小户型占比;

▲此前公布的广州旧改三大圈层

小研君认为,这将使中心区未来的可售新房项目“大户型”产品供应占比减少,现有的大户型单位将“买少见少”。

07.

利好南沙,

港澳青年、人才购房

或将适当进一步放宽

《规划》提到,将加强与港澳住房协作,并提出“贯彻落实便利港澳居民在广州市购房政策”。

▲《规划》关于“港澳居民购房”的阐述

预期今后5年对于港澳青年、人才或将探索更加积极的购房政策;目前坐拥多个港澳合作项目的南沙,将会成为港澳置业广州的重要区域;

▲2022年秋季,香港科技大学南沙校区将开学

(图片来源:信息时报)

如即将在明年(2022)秋季开学的香港科技大学南沙校区,首期预计培养4000名研究生;

▲2022年秋季,香港科技大学南沙校区规划图

(图片来源:网络)

此外,该校区还有400名专职教师,博士后研究人员规划为200人,行政管理和教辅人员800人,上述产学研人才日后在南沙安居置业的几率较高。

所以小研君认为,虽然目前南沙人才购房政策收紧,楼市降温;但从中长期角度来看,大湾区融合、发展将利好南沙楼市。

08.

佛山、清远承接广州需求,

资源合作、共享将更加深度

《规划》提及佛山、清远对于广州产业、居住上的“疏散能力”;

并提出在轨道交通、医疗、教育等资源上进行合作、共享、共建,小研君认为,对于部分预算有限的买家,不妨考虑广佛、广清项目。

09.

各区“十四五”

供地重点板块及

可售供地目标点评

《规划》的结尾部分,各区均对“十四五”期间各自的供地重点板块、供地面积进行了较细致的盘点。

综合各区阐述以及供地目标来看,小研君认为今后五年供地量相对有保证的区域有荔湾、白云、番禺、南沙、从化、增城,上述区域除旧改外,可较快转化为新房的“生地”资源亦比较充足;

海珠、天河、黄埔,市场需求大,“供不应求”且消化周期长期徘徊在6个月红线上下,除依赖旧改以外,需要进一步挖掘区域“生地”或旧厂资源,以达成供地目标值。

而越秀为传统老城区,预计将以“烂尾楼”盘活及旧改为主,但旧改难度较大。

▲《规划》中各区供地计划及完成情况点评

来源:广州中原研究发展部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。