新年伊始,二手市场热度延续,成交大涨2成

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

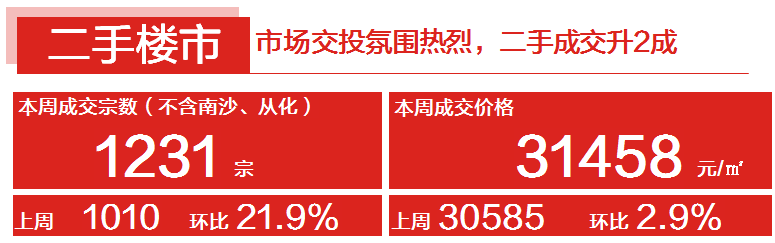

本周二手中介网签共成交1231宗,环比上周上升21.9%。小研君分析认为,本周成交上涨的主要原因有两方面,一方面,临近岁末,不少客户因担心年后价格继续上调,因此抢先在回乡前上车,促使成交有所回升;另一方面,前段时间,政策利好小礼包频繁释出,客户的入市热情明显提升,市场交投环境亦有所改善,周度成交上涨至1200水平。

价格方面,本周二手住宅网签均价为31458元/平,环比上周上升2.9%。

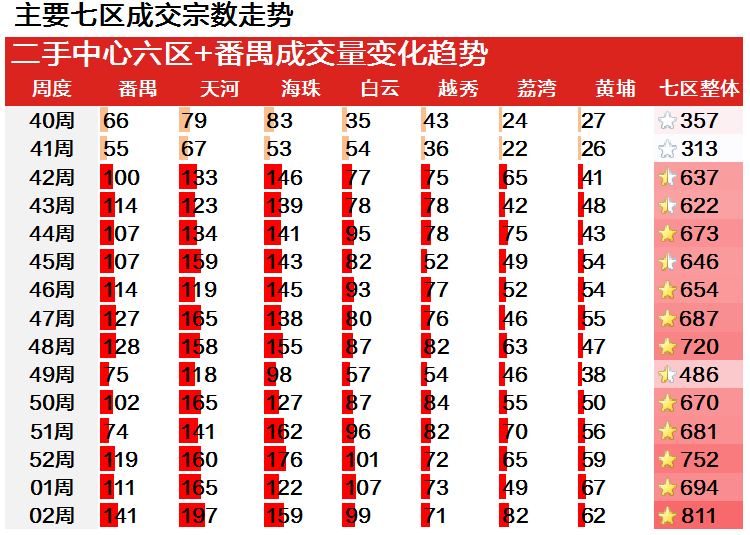

据小研君监测发现,在主要的七区中,荔湾、海珠、番禺成交表现最为亮眼,本周分别成交82宗、159宗、141宗,环比分别上涨67.3%、19.6%、27.0%。

另外,需要指出的是,本周天河共成交197宗,环比上涨30.3%,稳居各区成交榜首。不难看出,目前天河整体楼市保持高度活跃,客户入市热情居高不下,部分优质盘源已出现严重缺货的情况。

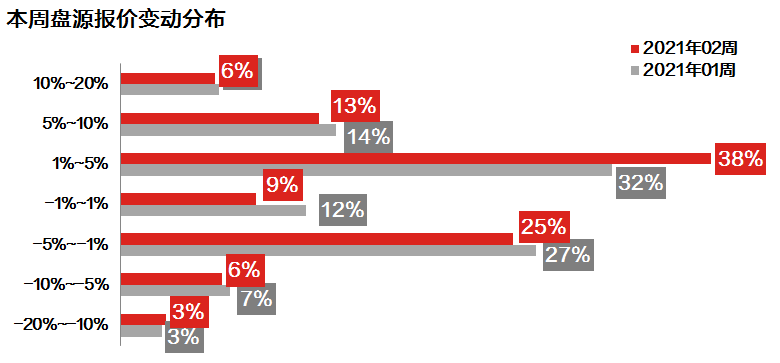

本周业主报价指数为61.2%,环比上周上升2.4%,创近两年以来的高位水平。主要由于目前市场交投氛围大热,盘源去化速度快,从而导致业主对后市信心较强,叫价强硬,不少盘源基本不存在议价空间。

整体看,本周报价下调1%-5%之间的盘源占25.2%,较上周减少1.5%。而报价上调1%-5%以内的盘源占比则较上周上调6.4个百分点,共占38.0%。另外,本周报价上调5%-10%的盘源环比净减1.1个百分点,共占12.7%。

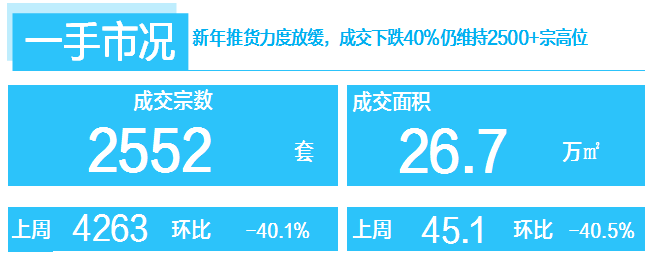

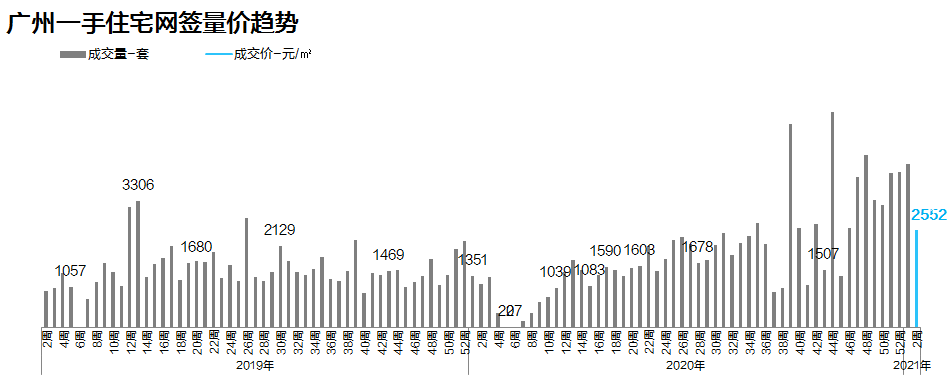

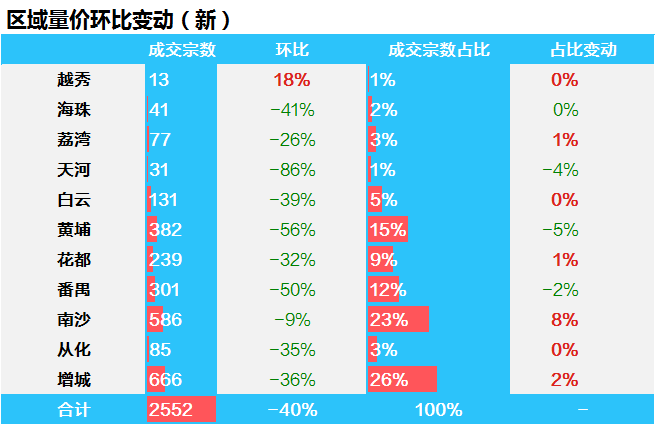

本周全市一手住宅网签2552宗,下跌40.1%。经历了2020年四季度市场升温热潮,踏入新年,由于元旦假期以及新盘入市节奏放缓等原因,成交量回调。

据了解,目前开发商多抱有以下心态:一.春节前惜售,静待三月小阳春再大批量推售带动项目热度;因此,部分区位条件较佳、地处规划利好板块的项目,推货量明显回落;二.部分存在人才购房门槛优化的区域,希望等政策落地后再大批量推售,以吸引拥有房票的新买家。

本周除成交量较少的越秀外,其余区域均迎来成交回调现象。回落幅度低于大市平均水平的有荔湾、白云、花都、南沙、从化、增城6区。

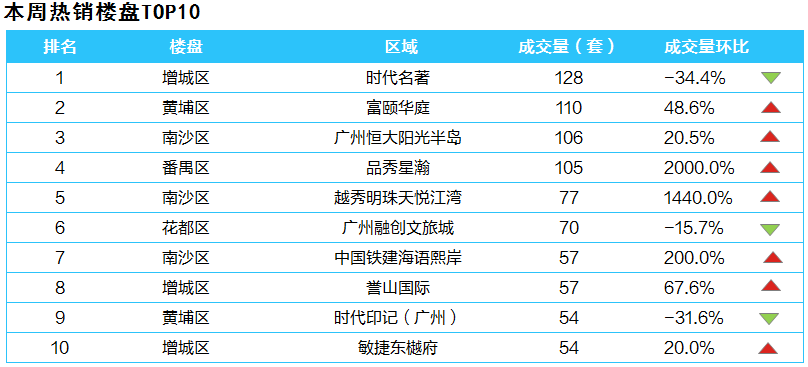

其中热区南沙本周成交586宗,同比仅下跌9%,为表现最为平稳的区域之一。该区成交表现稳健,离不开区内大盘年底频密入市,如黄阁板块的保利南沙天汇、佳兆业凤鸣山、南沙·十里方圆等;另一方面,随着地铁18号线首段(万顷沙至广州东站)有望于年内通车,不少具有前瞻性的买家正加快入手相关板块项目,如恒大阳光半岛、中铁建海悦国际等。

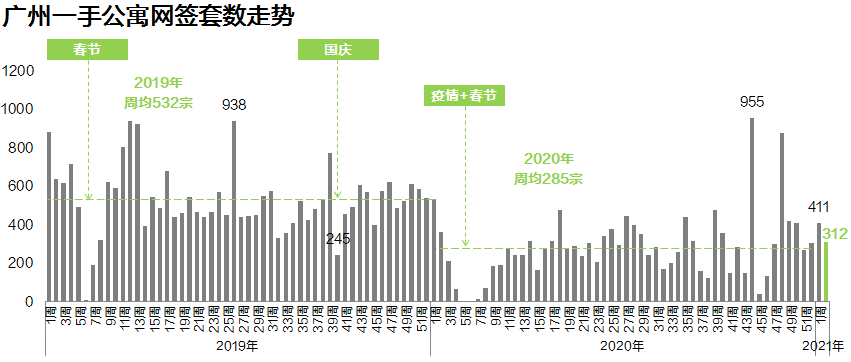

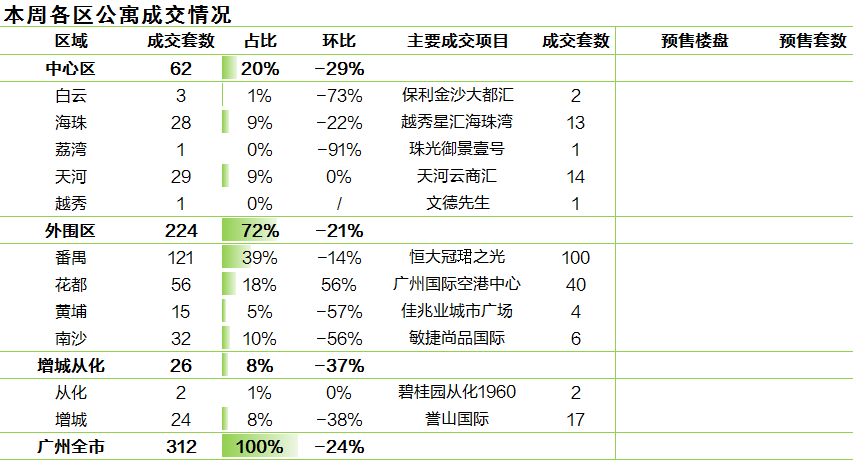

2021年第二周,广州公寓市场无集中推盘项目,成交主要来自番禺区热盘恒大冠珺之光以及各在售项目的顺销。全市共成交312套,环比下跌24%,仍然处于去年水平线之上。

番禺区依靠热盘带量,公寓成交遥遥先进,约占全市4成。主力项目恒大冠珺之光持续销售100套公寓。市桥南板块新盘朗信国际入市,主推30-75㎡的LOFT单位,售价约1.8万元/㎡,本周成交6套。

其次花都区成交占比18%,该区是本周少有录得公寓正向增长的区域。主力项目广州国际空港中心跑量40套。

海珠、天河、南沙、增城区销售平淡,公寓交易量普遍约二三十套,其余区域则较为冷清,成交零星。

来源:广州中原研究发展部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。