三色周报12.31-1.6:年末冲刺后市场回调,14号线开通刺激从化逆袭

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

二手住宅市场

本周二手住宅共成交577宗,环比大幅下滑38.7%。

2019年首周二手整体需求下降较为显著,环比降幅接近四成,成交跌至近三月以来的较低位。

小研君分析认为,本周成交大幅下降的主要原因有两方面:

一方面是受元旦假期影响,不少客户出游或返乡,促使成交降幅明显;

另一方面是,目前二手楼市前景未明,客户观望情绪浓厚,置业热情较低,即使遇到合适的房源亦迟迟未能入市。

价格方面,本周二手住宅网签均价为26129元/平,环比下滑3.1%。主要由于上周中心区成交活跃,占比明显增加,导致结构性拉高成交均价,而本周属于合理回落。

在主要七区中,越秀成交降幅最为显著。本周越秀仅交30宗,环比大幅下降59.5%,成交大减6成,成交占比则由上周的10.88%下降至本周的7.67%。

由此可见,越秀的整体市场需求仍在下滑,成交下降最为显著。

另外,本周番禺成交依然位列榜首,本周共成交110宗,环比下滑42.4%。而增城以成交98宗仅追其后。

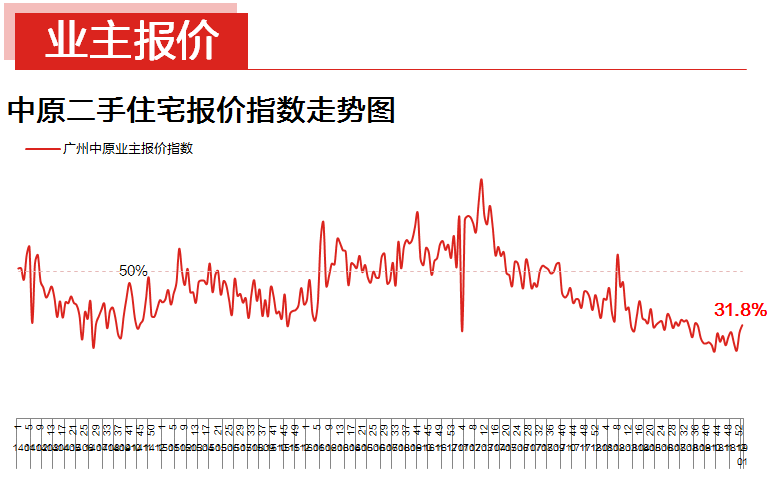

本周业主报价指数为31.8%,环比上周上涨2.5个百分点。

据监测,本周报价指数为近3个月以来首次重回30%以上,但客户观望情绪未见明显好转。

另外,业主放盘意愿仍然较低,新增放盘量已仍多周处低位水平。

整体看,本周共有64%的盘源下调报价,环比上周下跌4个百分点。

其中报价下调1%-5%之间的盘源占44%,较上周减少3个百分点。而报价上调10%-20%以内的盘源占比较上周增加2个百分点。

一手住宅市场

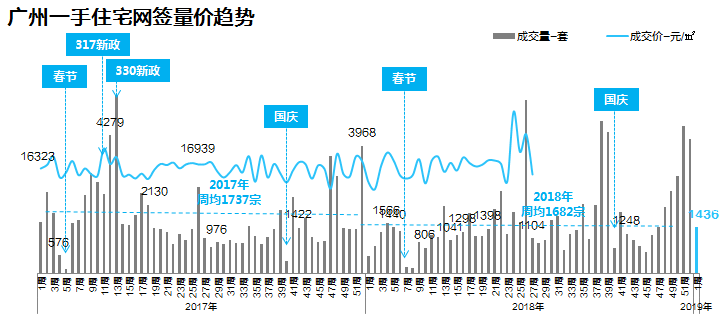

本周一手住宅全市网签1436宗,环比下跌65.6%。经历12月平均3500宗/周的高位成交后,踏入新年成交量出现明显下降。

小研君认为,由于部分房企已完成年底业绩冲刺任务,新年伊始供应速度适当放缓;

另一方面,央行于近期宣布降准1个百分点,可见宏观环境在强调稳健的前提下,向偏松方向调整,市场热度有望进一步被激活。

因此除极个别仍需完成业绩任务的房企外,大部分房企已开始针对春节后、三月市场进行部署,因此1月至今整体成交活跃度出现一定程度下降。

本周仅海珠、从化两区成交环比上涨。

值得留意的是从化区,在14号线正式开通的加持下,该区成交194宗,环比上涨63%。

珠光御景山水城、珠江壹城等大体量项目成交走红,其中珠光御景山水城单盘成交115宗,为本周成交量较大的项目。

小研君认为,14号线的利好将持续“发热”,从化将承接更多广州北部上班族置业需求。

另一方面,增城、南沙等热区成交量出现下跌,其中增城本周成交354宗,环比下跌84%,该区除金地香山湖成交超百宗外,其他主要项目平均成交30宗。

由于朱村、荔城项目推货进入“青黄不接”阶段,供应量从去年10月以来便持续减少。

预计增城新一轮集中推货将在3-5月,目前香江天赋、首创碧桂园悦山府、碧桂园中心等全新盘已率先“抢跑”,预计春节后将有更多项目入市。

商业市场

1219政策释放个人购买力的积极影响延续,本周共计成交881套。

虽较上周下跌64%,但仍旧保持近期的市场高位。中心区、外围区多个公寓项目持续释放成交,助推市场保持高位。

中心区本周虽有所放缓,各区环比皆下跌,整体共计成交95套,跌幅31%,但摆脱近2个月的低迷。

一方面,近期市场热盘保利金沙大都汇持续受捧,本周继续收获49套成交,天河依靠远洋天骄项目持续贡献,本周成交量达到26套,较上周下跌38%;

海珠、荔湾也分别收获6套、4套成交。

外围四区继续高位撑市,多个项目贡献助推本周成交量达到702套,整体成交占比仍高达80%。

除番禺区成交97套外,其他三区成交量都突破百套,其中花都、南沙两区更录得162%、130%的环比增幅,分别成交152套、124套成交。

本周黄埔中新知识城合景天峻多栋公寓集中网签,单个项目共计成交187套,助推黄埔区整体成交达到329套的市场高位;花都新机场板块绿地空港国际中心项目同样贡献120套批量成交,助力花都成交持续上扬。

此外,从化继续依靠碧桂园从化1960持续成交,再度录得69套市场高位,增城也凭借个盘贡献保持平稳成交。

新政利好刺激多个公寓项目积极推货,市场也收获不俗的成交,本周公寓市场整体虽较政策松绑后的排名前列周有所下跌,但整体保持高位,市场迎来小高潮。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。