累计成交用地840万㎡,白云、黄埔、南沙、增城成主力

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前言

2020年广州土地市场供应创近6年纪录,商住商服用地总出让金达2503亿。过去供地/成交挂零的越秀、海珠等区,今年均有优质靓地入市成交;另一方面,广州供地今年呈现“四强”格局,白云、黄埔、南沙、增城各自供地面积均在100万㎡以上,四区总供地量达561万㎡,占总供应量的66%,关于2020年广州土地市场详细分析,且看本报告解读。

【整体市场情况】

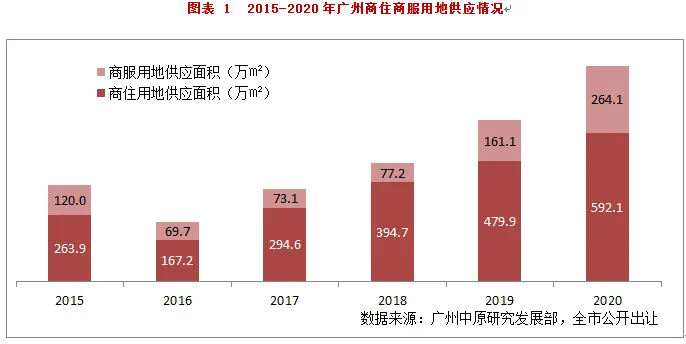

整体供应:累计供应856万㎡用地,创6年新高

2020年广州商住商服用地累计供应856.2万㎡,较去年增加34%。其中商住用地供应592.1万㎡,商服用地264.1万㎡;近4年广州供地总量不断攀升,年均增长率达38%。

另一方面,土地保持高位稳定,可视为政策“暖”市以外提振市场信心的重要手段。2020年广州商住商服地供应均创近6年新高。超额完成《广州市2017-2021年住宅用地供应计划》中“每年平均供应475万㎡普通商品住宅用地”的目标。此外,商服地供应大幅增加,一定程度上体现了广州招商引资希望“大展拳脚”的计划。

整体成交:整体成交840万㎡用地,总出让金2503亿元

2020年广州商住商服用地累计成交840万㎡,较去年增加50%,增速为近六年新高。

成交猛增之下,官方充足的土地供给是“基础”。

另一方面,不少房企亦从过去“农村包围城市”(重点下沉三四线城市)策略回归至重点投入一线城市,如今年广州土地市场表现积极的恒大,累计投入广州招拍挂拿地资金达186亿。

综合而言,2020年广州土地市场呈现“整体成交量、出让金额猛增,配建增加自持减少,楼面地价稳定,溢价率稳中有进”的特征。其中出让金提升幅度基本与成交面积增幅匹配,平均楼面价增幅合理,表明整体大市“量价稳定”。

2020年“配建面积”大幅增加主要来自出让商住地条件中自带的要求,累计为69.64万㎡,主要包含复建安置房、政府回购房人才公寓等类型;由“竞配建”产生的配建面积仅5.22万㎡。

自持面积减少主要来自“竞自持”条件减少,由于近年“竞自持”部分在各开发项目均没有较为成熟的运营方式(尤其商住项目),因此今年大部分地块“竞配建”后即进入摇号阶段,仅荔湾广船地块产生“竞自持”面积。

溢价率提高则表明广州市场并非“原地踏步”,而是稳中有进,让优质片区实现合理溢价,是城市价值的体现。

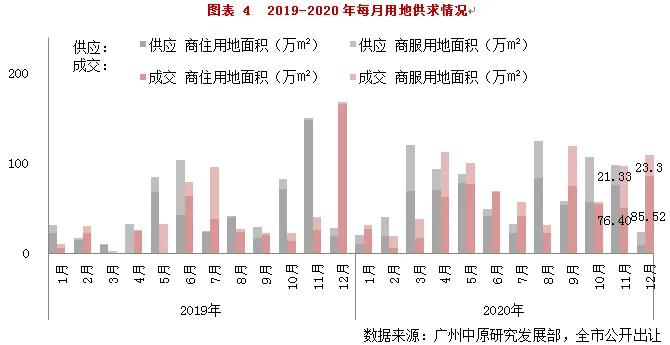

从月度情况来看,与2019年“6、11月高度集中”的情况不同,今年供地、成交主要呈现持续性高位,排名前列个高位出现在3-5月,第二个高位出现在8月,第三个高位出现在10-11月,2020年广州供地连续性、均衡性的特征更加明显。

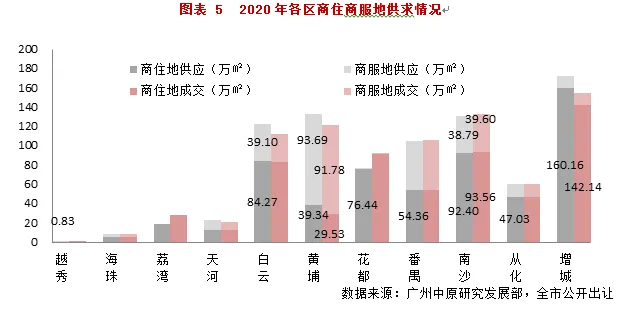

各区情况:白云、黄埔、南沙、增城“四强”格局形成

2020年供地量较大的单区仍然为增城,供地总量达173.08万㎡,对比去年(200万㎡)供应总量,减少了14%,除主观上控制供应以外,2020年增城中止出让地块亦有所增多,该区从土地市场到商品房市场,都经历了因利好提前消耗、后续资源投入有待提高影响下“尴尬的一年”;该区除商住地中止出让、底价成交增多以外,商服地出让亦乏善可陈,19年有华侨城等大型项目入局,2020年亦欠缺大型项目上马。

相比之下,白云、黄埔、南沙三区上升势头明显,且商住/商服供应均衡,从白云供地力度以及供应板块趋势来看,北部、西部板块将会是发展重点;

黄埔2020年商住地供应相对其他“四强”区域而言偏少,该区主要依靠推进旧改项目转化商住项目,今年招商引资则相对亮眼,洪圣沙文旅岛(雪松+城投)、宝能长岭居国际 医院等大型项目上马,体现了企业对该区发展的信心较足。

南沙商住地供应趋于多元,黄阁、横沥、南沙湾均有涉及,与2018-2019年集中在灵山岛尖有别,产业方面万顷沙成功吸引恒大开发文旅项目。

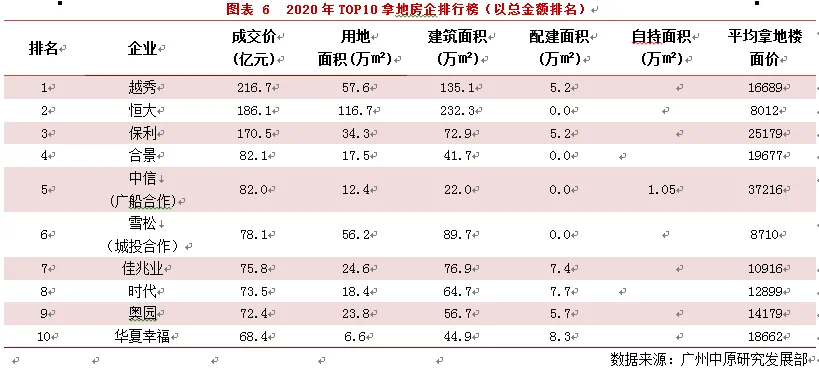

广州TOP10拿地房企排行榜

仅统计公开挂牌出让地块,2020年广州Top10拿地房企共贡献1105.6亿土地出让金(同比增加26%,2019年为877.6亿);Top10房企出让金占2020年土地出让金总额的44%,比2019年减少16个百分点。

2020年Top10房企中,7家为民企,3家为国企,2019年为“五五开”,说明民企对广州的价值前景更加具有信心,更愿意进行投资。

【2020广州商住用地市场分析】

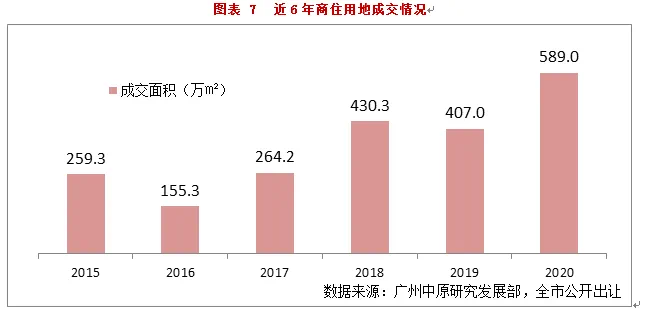

一.整体成交面积:占地面积同比增加45%

2020年商住用地成交面积达589万㎡,同比增加45%,为近6年高位。

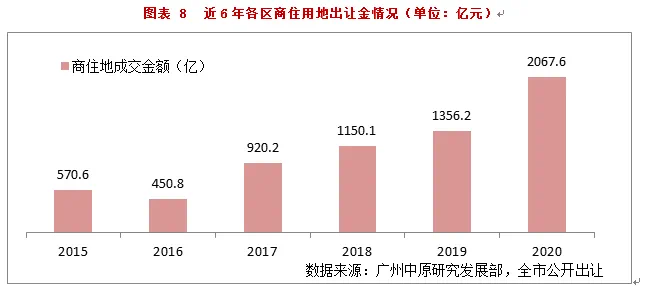

二.整体成交金额:2067.6亿!超50%集中在增城、南沙、番禺

2020年成交用地面积较猛增,拉动出让金总额同比提升52%,整体出让金增幅略高于出让面积增长幅度,但基本处于同步区间,说明广州商住地价格表现温和合理。

商住用地出让金2成集中在增城区,南沙紧随其后,出让金额达319.8亿,番禺今年凭借长隆、恒大足球场等多宗优质地块出让,出让金达291亿,占商住地总出让金的14%。

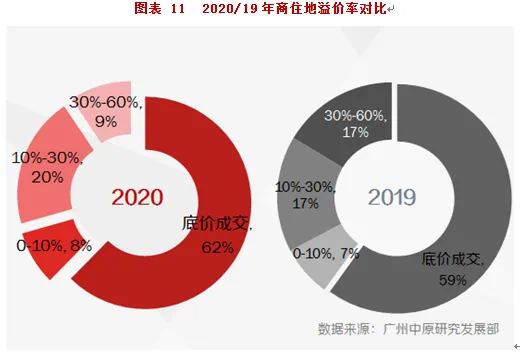

2020年商住地整体溢价率为9%,基本与近四年平均值持平合理区间,对比2013-2016年,近年“稳地价”调控颇见成效。

对比2019年,2020年底价成交占比增加(尤其外围区域),高溢价地块亦减少,溢价率在10-30%的地块增多。

今年越秀、天河、番禺、南沙四区商住地楼面价刷新区域“新标杆”,为近年刷新区域最多的一年。此外,海珠(琶洲)、白云(江夏)均有楼面价“4万/㎡+”地块拍出,优质靓地越来越受到开发商追捧。

三.各区情况:荔湾、白云、番禺、从化“翻一番”,未来各区新货供应相对均衡

2020年全市十一区均有商住地成交,这意味着未来广州新房供应将相对均衡,其中增幅较大的区域有荔湾、白云、番禺、从化四区。

成交楼面价方面,海珠、天河、荔湾、番禺推靓地,溢价率高,外围区则保持10%以下低溢价。

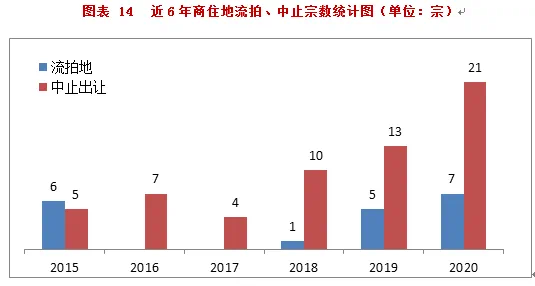

四.特色专题:冰与火之歌,如何看待2020年商住地流拍、中止潮再创新高?

今年流拍、中止出让地块累计数量创近6年新高,达28宗共179.77万m²;28宗流拍、中止地中,增城占23宗,白云2宗,从化、花都、荔湾各一宗。

广州中原研究发展部认为,今年部分区域地市“转凉”主要有以下原因:

一.房企对拿地区域越来越敏感。并非以往盲目“大包围”,而是更有针对性根据市场喜好、资源投入进行科学评估。

二.增城非热点板块供地过多,目前市场已供过于求。今年增城远郊区新房成交表现一般,导致开发商拿地热情降低。

三.受疫情下楼市发展趋势影响,部分“靓地”年初流拍,年末被哄抢。如荔湾滘口板块的金桥地块,首次出让为3月15日,疫情几乎让楼市停摆,开发商亦暂时“偃旗息鼓”静观其变,而该地块于12月第二次挂牌时,被多家房企“狙击”,最终以26%的溢价率成交。

【2020广州商服土地市场分析】

一.商服地整体成交情况

得益于广州各区积极推进招商引资,2020年商服地成交创近6年新高,对比去年出让面积增加64%,一定程度上反映了投资者对广州未来商业前景的乐观表现。

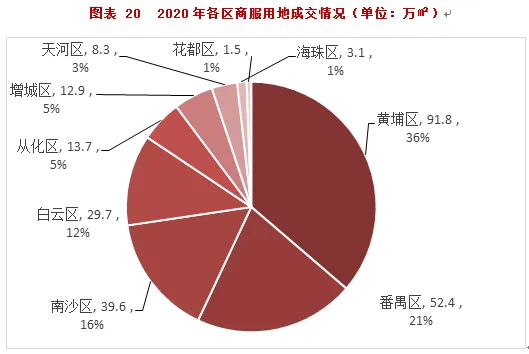

2020年商服地出让,黄埔区“唱主角”,累计91.8万m²用地出让,最主要来自洪圣沙文旅岛成交带动,此外科学城已有多宗用地出让予科创企业。单宗面积较大的产业项目为番禺谢村恒大足球场,该项目总面积近50万m²。

【2021土地供求预测】

供地量预测:商住地将维持2020年高位,白云、南沙、花都有大量用地供应

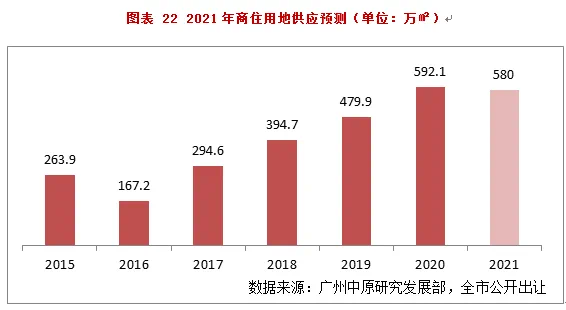

结合《2017-2021年住宅用地供应计划》以及2020年出让情况,广州中原研究发展部认为2021年商住用地供应将会保持2020年高位。根据已提前公布2021年供地计划的白云、南沙等区情况来看,“外拓待发展板块”将会成为2021年供地重心。

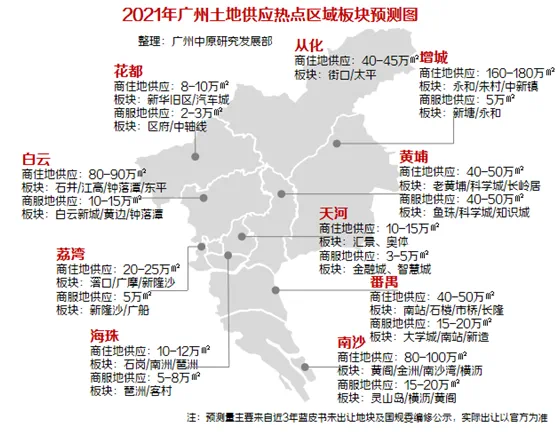

2020年用地供应热点预测地图

以2017-2020年《供地蓝皮书》中公示但尚未出让的地块作为参考,预估2021年出让地热点区域如地图所示:

商住用地方面, 2021年供地中心区依旧以白云为主,该区石井、江高、钟落潭等外围板块均有大量用地供应,此外8号线北延段带动的滘心、亭岗、白云湖片区或将以“产业新城”的模式出让商住商服用地;另一方面,荔湾供地有望进一步“恢复”,滘口、广摩等旧厂改造将产生更多可出让用地。外围区方面,增城、南沙继续保持高位供应。

商服地方面,中心区金融城、鱼珠第二CBD有望加快出让地-招商引资步伐,番禺广州南站、南沙横沥亦有望吸引对应优质企业拿地开发。

来自:广州中原研究发展部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。