一房难求?现在的中心四区,新房挑到手软

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

曾几何时,购房者想要在中心四区一套新房,现实却是新房的数量一只手都能数完,当时不少房企打着“买天河,就购了”的广告…更别说买到一套称心如意的新房。

时过境迁,现在的中心四区不仅新房数量已是数不胜数,还能挑到手软。

今天我们一起来盘点截至今年9月底中心四区的供求情况和11月中心四区即将上新的新盘。

01

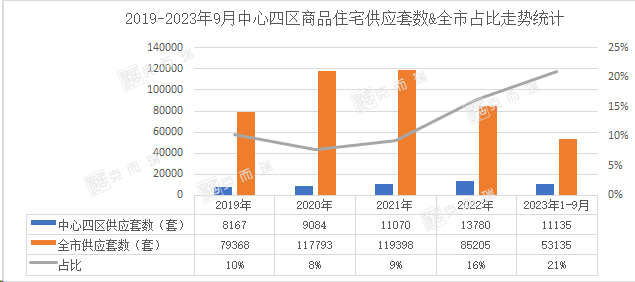

近几年来,中心四区的新货供应量在肉眼可见的增加。克而瑞数据监测显示,23年1-9月中心四区累计供应11135套商品住宅,全市供应53135套,中心四区占比为21%;回望五年前,这一占比仅有10%,直接翻一番!

从走势图可以看到,占比不仅在逐年走高,供应量也在水涨船高。

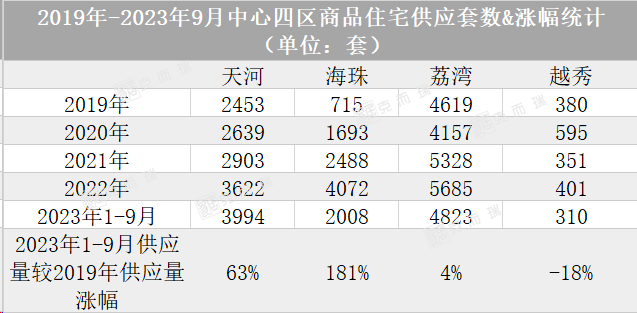

具体到中心四区各区,克而瑞数据监测显示,2023年1-9月商品住宅供应量较2019年供应量涨幅最高的是海珠区,达到181%,其次是天河64%,荔湾区尽管一直是中心四区总货量最高的,但2023年1-9月的供应量较2019年供应量涨幅变化不大,仅有4%。

在我们的普遍印象中,郊区一直是广州供应的“粮仓”,例如增城、南沙。

但现实却是,近几年来外围区的供应量正在逐年回落。

克而瑞数据监测显示,近五年来供应套数降幅最高的区域是从化,降幅为66%,而番禺以52%的供应涨幅为郊区最高,同时也是截至今年9月底郊区唯二供应量仍保持在万套的区域。

为什么会出现这样割裂的局面?究其原因就是近两年来,中心四区的优质宅地供应在不断增加,房企大举进场,供应的稀缺能得到有效缓解,而郊区则正好相反。

由此可知,与五年前相比,现在的中心四区已是“余粮充足”,不再一房难求。

02

中心四区土地供应端的火热,新盘也像雨后春笋一般冒出。

天河区

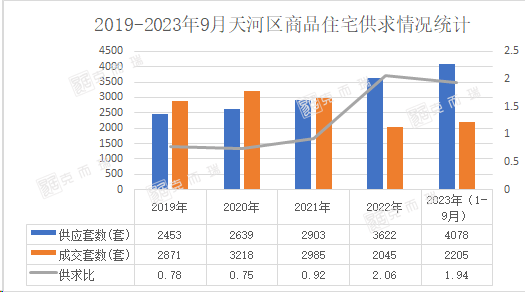

从供求比来看,克而瑞数据监测显示,2019-2021年天河的供求比低于1.0,处于“供不应求”的态势,而到了近两年供求比大于1.0,供求关系转为了“供大于求”。

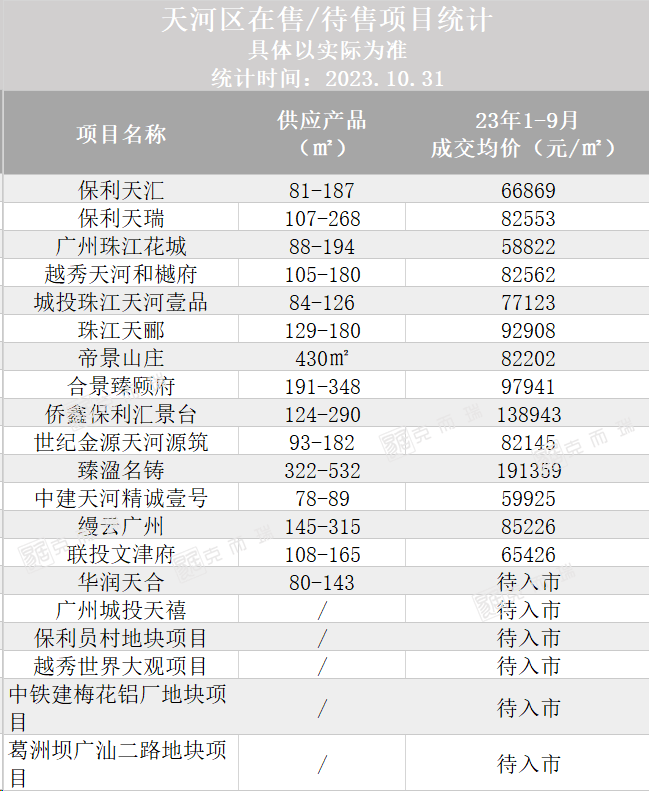

从新盘数量上我们可以很明显的感受到天河的竞争激烈程度,据克而瑞不完全统计,截至10月底,天河累计20个新盘,其中14个项目在售,6个项目待入市,均主要集中在东圃板块,其中备受关注的华润天合项目预计将于11月正式面世。

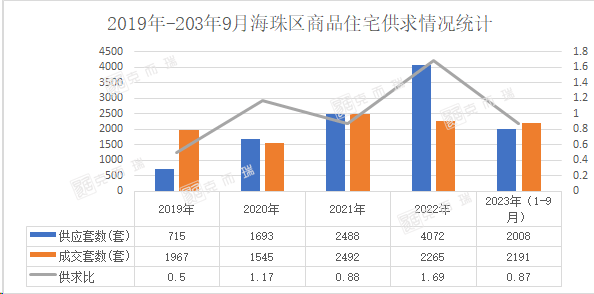

海珠区

截至10月底,海珠区累计23个新盘,16个项目在售,7个项目待入市,其中海珠区11月预计将有2个项目入市,分别是珠江海珠里与珠江金瑶台。

尽管海珠区新盘数量多,但从供求关系上来看,数据显示,近五年来海珠区供求比小于1.0的年份有三年,分别是2019年、2021年、2023年1-9月,而供求比大于1.0的只有两年,分别是2020年、2022年,由此可知,海珠整体处于“供不应求”的态势。

另外,与天河不同的是,尽管海珠区在售数量多,但都是体量比较小的项目。

海珠区不少项目已进入收官阶段,今年海珠区的土拍已逐步减少,或许未来海珠的供应来源主要集中在旧改之上。

荔湾区

一直以来荔湾区作为中心四区的供应大户,特别是今年1-9月荔湾的供应总量是海珠区供应总量的2.4倍。

荔湾与海珠、天河不同,从供求比走势图来看,近五年来,荔湾前三年供求比低于1.0,处于“供不应求”,而近两年来供求比逐步走高,且大于1.0,供求转系已转为“供大于求”。

而在新盘数量上,据克而瑞不完全统计,荔湾区目前共有20个项目在售、2个项目待售,内卷程度远超天河、海珠,不仅价格卷,户型设计也是越来越卷。

另外,被誉为“花地湾三剑客”之一的保利和颂将于11月加入花地湾战局,它的入市会给当前的花地湾战局带来什么样的转变呢?我们拭目以待。

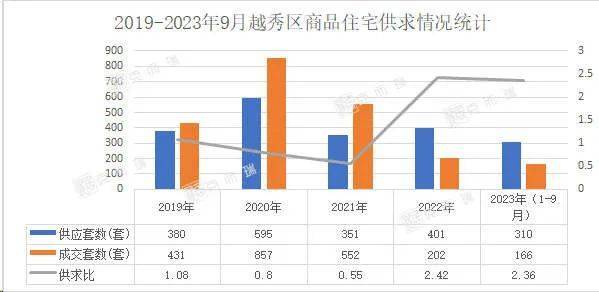

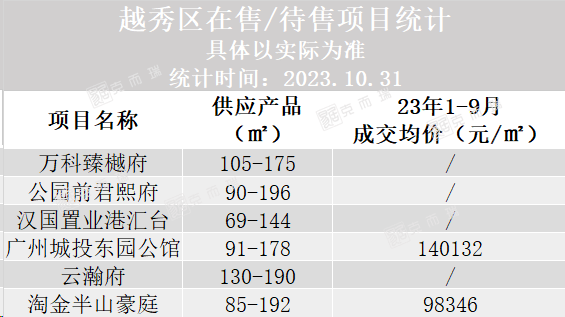

越秀区

今年是越秀区近年来极为罕见的供应大年,克而瑞数据监测显示, 越秀区的供求比由2021年的0.55一度跃入今年的2.36,从供求比走势图来看,目前越秀已是严重的“供大于求”。

据克而瑞不完全统计,越秀区今年新老树齐发芽,共有6个新盘,吹风价普遍在10万以上。

整体来看,伴随今年中心四区的供应量增加,购房者的选择面也在不断增加,能选择出性价比高的项目,这对于购房者来说是好事。

但对于开发商来讲,怎么样在众多项目中脱颖而出取得优胜,这是非常值得思考的问题。

来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。