复工潮带动租赁市场回暖,公寓企业的机会在哪?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着疫情的有效控制,社会各行业逐步恢复生产经营性活动。受制于疫情严重程度及商业属性的不同,各区域各行业复工生产节点和复工率有所差异。

本文通过盘点城市复工率,对比复工前后租赁市场房源供应量和租金变化,对企业后续发展做相关性思考。

春运期人口迁移缓慢

近一周复工潮在加速

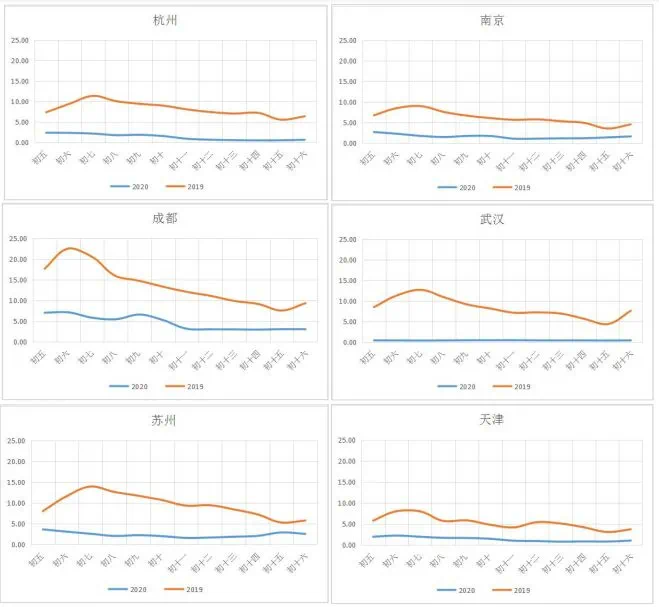

1、同期对比,城市人口迁移规模处于低位

因疫情影响,今年春运不同以往,节后没有出现传统意义上的春运高峰,返程人流比较分散和平稳。我们对比十个典型城市同期的百度迁徙规模指数,分析城市缺工情况。

克而瑞租售事业部整理制作

一线城市均表现出强烈的反差,今年的规模迁徙指数持续处于低位,大约5.00上下,而去年同期的较高位超过了20.00,北京甚至超过25.0。

今年从初五到初十,规模迁徙指数几乎维持不变,从初十开始,各城市开始出现小幅下降,直至初十五才出现小幅上升趋势。这是由于各省市企业在规定的2月10号复工后的一周内仍要求员工以居家办公为主。

克而瑞租售事业部整理制作

相比一线城市,二线城市同期对比差距相对较小。其中成都去年流动指数与一线城市基本相当,流动规模较大,今年的流动指数出现两连降,最后跌破5.00。武汉作为受本次疫情影响最严重的城市,今年的人口迁移几乎处于停滞状态。

2、除湖北外,复工潮在加速

除了人口迁移轨迹数据,我们通过整理各企业开工时间公告,辅助判断各省市开工情况。目前,很多地区已取消以疫情防控限制企业复工复产的审批、备案,复工潮在加速。

据不完全统计,至2月16号,全国各省市线下平均复工率超过40%。其中受疫情影响较轻的云南、贵州、青海、西藏等地的复工率较高,接近70%。此外,民营经济较为活跃的江浙沪复工率也相对较高。预估至2月22日,全国各省市线下平均复工率超过70%。

截止至2月16号,江苏省规模以上工业企业已复工超过2.9万家,复工率约65%;浙江省规模以上工业企业已复工接近2.5万家,复工率超过55%。预估至2月22日,江浙省份复工率将超过80%,高于全国平均水平。

复工潮下,市场现回暖迹象

租金及房源供应小幅上涨

随着复工潮的到来,企业逐步开始生产经营活动,租赁市场出现回暖迹象。根据克而瑞城市租赁数据库显示,重点城市表现如下:

上海:冷冻期转暖,量价齐升

受行业传统淡季影响,2019年年末49-52周,上海个人租赁挂牌房源量呈现快速下跌趋势,跌幅接近50%。2020年第4周受到疫情扩散影响,挂牌房源量再次出现大幅下跌,由年前万余套跌破至千套,5-6周更是不足300套,市场进入冷冻期。

第7周受到企业复工的影响,市场稍有回暖迹象,当周挂牌1393套,环比增加超过1000套。租金呈现一定的波动性,疫情较为严重的3-6周,呈现连续下跌的趋势,复工到来后,租金表现上浮态势。

数据来源:克而瑞城市租赁数据库(上海版)

北京:供应量回升,租金坚挺

19年年末四周,新增房源入市量连续下跌;20年2-4周,受疫情影响,也呈现连续下跌趋势,5-6周连续两周跌破千余套。第7周市场发力,当周入市近3000套。20年4周前租金几乎呈现逐周上涨趋势,受疫情影响较小。

数据来源:克而瑞城市租赁数据库(北京版)

深圳:复工潮前夕,市场即回暖

疫情期间,个人租赁房源挂牌量在第6周跌至较低,但仍保持2300套以上入市量。租金在疫情发生前后处于低位,节后企业复工后,连续两周即呈现上涨趋势。

数据来源:克而瑞城市租赁数据库(深圳版)

广州:回暖周,租金上涨近8%

广州武汉城际间联通性较强,市场对疫情的反应速度快。年前49-50周市场供应在万余套,节后4-6周市场供应仅千余套,前后差异显著。第七周市场开始反弹,供应环比涨幅超过50%。租金浮动明显,至第6周已跌至54.3元/月/平米,第7周市场稍有回暖。

数据来源:克而瑞城市租售数据库(广州版)

杭州:供应不足,市场依旧低迷

19年51周杭州个人租赁房源挂牌2468套,环比上周跌幅超过60%。疫情肆虐期间4-6周市场供应乏力,周供应仅500套左右。复工周到来后,市场依旧低迷。

19年49周到20年7周,杭州个人租赁房源租金呈现小幅波动趋势。其中2-5周出现下跌趋势,跌幅约6.74%。

数据来源:克而瑞城市租赁租售数据库(杭州版)

南京:供应增加,市场小幅回暖

疫情肆虐期间5-6周市场供应乏力,周供应在500-1000套之间。复工前后,市场开始反弹,市场小幅回暖。个人租赁房源租金整体波动较小,疫情蔓延前夕,市场连续两周出现下跌趋势。

数据来源:克而瑞城市租赁数据库(南京版)

整体来看,第7周各地逐渐迎来复工潮后,返程务工人员带来市场需求增多,房源量和租金价格水到渠成出现小幅上涨趋势。但现阶段,租赁需求仍未得到完全释放,预计未来2-3周市场将缓慢回暖,租金不会出现大幅上涨趋势。

行业依旧艰难

企业“机会”在哪?

在行业复工后,市场稍有回暖迹象,但企业面临的挑战依旧在,运用好手上的筹码,把握“机会”是未来新局面开拓的关键。

1、守住租户,增强公寓内租客的粘性

复工后一段时间仍会存在较强的人流管制,公寓物业可以适时向租客提供生活物资采买,将外卖送货上门等贴心服务,实现从社区门口到房间门口的无缝对接。

此外,为了给租客无聊乏味的隔离办公生活添加点乐趣。公寓运营方可以适时推出线上狼人杀,线上纸牌屋等娱乐活动,调和租客单调生活。

为了方便租客办公,还可以在公区设立分隔办公区,一方面可以减少租客公区活动,降低交叉感染的风险;另一方面可以赢得租客信赖和好感,提升了顾客粘性。

2、拓宽渠道,舍得招租,舍得合作

疫情期间,个体成交周期缩短、门店满租周期延长、招租难度整体上升。企业可通过与租客合作,以老带新的形式,让利房租;和员工合作,让利佣金,提高激励;和各渠道合作,提高整体。

同时,积极拓展线上业务,通过自有官方平台、APP、微信视频、抖音直播等多种形式提供线上看房服务,保证线上看房渠道的多样性和房源信息的真实性。

不断拓宽线上看房渠道,保障房源质量,控制成本培育潜在客户,为疫情后成功转化做铺垫。

3、正视市场,回暖是大势所趋

疫情期间,租客租赁需求被压抑,随着城市逐步运转、租客逐步返程,租赁需求将会逐步得到释放,市场供应将会走高,租金有所上浮。

但由于目前中国经济处于下行,租赁行业在大环境下,市场反弹周期会被拉长,力度也会相对较小。疫情过后,企业应当逐步摒弃粗放化、同质化经营发展模式,重视精细化运营,打磨产品及服务,开拓发展新思路。

结 语

疫情的突发,让原本已处于艰难困境的行业,变得举步维艰。但随着复工周的到来,租赁回暖迹象已现,曙光即将到来。

文章来源:租赁地产观察

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。