央行:2020年3月起,存量房贷将按LPR定价

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

关乎千万家庭钱袋子的存量住房贷款利率定价基准切换还是来了!

12月28日,为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,央行就存量浮动利率贷款的定价基准转换为LPR发布了公告,要求存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

其中,最受公众关注的是存量房贷利率如何确定。人民银行公告称,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。人民银行有关负责人解释,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

中原地产首席分析师张大伟在接受采访时表示,新政短期内对购房者影响不大;目前国内80%以上的城市维持在过去2年的较低利率,从房住不炒看,针对首套房利率有所降低符合调控的方向,刚需购房者遇到优质房源,可以放心入手。

已经买过房的业主,过去的贷款利率如何办?

2018年末,我国住户部门贷款余额47.9万亿元,同比增长18.2%,增速较上年回落3.2个百分点。住户部门贷款余额占存款类金融机构全部贷款余额的比例为35.1%,同比上升2.8个百分点。2018年末,个人住房贷款余额为25.8万亿元,占住户部门债务余额的比例为53.9%。

大约30万亿的存量房贷,在过去都是按照基准利率定价,从2020年3月开始将按照LPR定价。

文件明确了:存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的排名前列个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平, 即2019年12月相应期限LPR与该加点数值之和。之后,自排名前列个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

对市场影响如何?

首先:政策转变周期不会变,因为政策要求了,2020年的执行利率与2019年相同。也就是说,在2020年,你的执行房贷利率不会变好,只是从过去的锚点是基准,改变成为了LPR,计算后的结果与2019年12月一样。

其次:短期看,有利于存量贷款的购房者,相当于降息,因为LPR短期降低是趋势,特别是在2020年,降息是趋势。

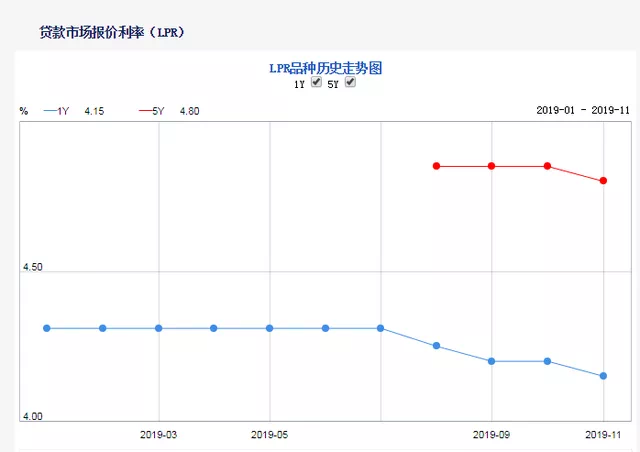

12月20日,利率没有变化,11月20日 5年期的LPR历史首次降低,如果把这视同基准利率,可以说(2015年10月24日起人行公布的银贷款5年以上基准利率4.9%) 这是4年来,房贷基准利率的首次降息!

如何计算?

10月8日之后的购房者已经执行LPR定价的不会变了!

过去5年前贷款基准利率是4.9,大部分购房者都是85%折(7折基本是2011年前购房者)执行的。

简单来说,对于2011年前的存量贷款购房者基本都是LPR减去137个基点,而之后2011-2017年的大部分购房者是将去63个基点。

当然,最近2年的购房者很可能是要+基点。短期看,这一政策转变对于购房者基本没有影响。将来没有基准利率。

LPR降低的主要目的是未来引导实体经济利率降低,降低资金成本,并不是为了刺激楼市,所以在LPR政策出台之初就针对楼市制定了专门的政策,要求首套不得低于LPR,二套房也不得低于LPR+60个基点。

因为一般5年以上贷款大部分是房贷,所以降息出现5年期降低,对于房贷影响巨大。 因为LPR的报价是月度,后续继续降息可以期待。

以下是公告原文及官方解答(PS:文末有案例解读哦)

中国人民银行公告〔2019〕第30号

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的排名前列个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自排名前列个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

(图片来源:网络)

中国人民银行有关负责人就存量浮动利率贷款定价基准转换答记者问

1、推进存量浮动利率贷款定价基准转换的主要考虑是什么?

答:2019年8月17日,人民银行发布改革完善贷款市场报价利率(LPR)形成机制公告。目前接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化,不利于保护借贷双方的权益。为进一步深化LPR改革,人民银行发布了〔2019〕第30号公告,推进存量浮动利率贷款定价基准平稳转换。

2、存量浮动利率贷款定价基准转换的原则是什么?

答:一是借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。二是转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。三是转换后的贷款利率水平由双方协商确定,其中,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

3、存量商业性个人住房贷款定价基准如何从贷款基准利率转换为LPR?

答:自公告发布之日起,银行应尽快制定存量商业性个人住房贷款定价基准转换工作计划,包括系统配套、人员培训等,同时通过多种渠道(包括官网和网点公告、短信、邮件、手机银行和电话通知等)告知客户,在双方协商一致的前提下,尽可能以简便易行的方式变更原合同条款。定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的排名前列个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

4、除商业性个人住房贷款的其他存量贷款定价基准如何转换?

答:除商业性个人住房贷款的其他存量浮动利率贷款,包括但不限于企业贷款、个人消费贷款等,可由借贷双方按市场化原则协商确定具体转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。(完)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。