2019广州楼市大总结:起起伏伏又一年!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

回顾2019年,广州楼市可谓是跌宕起伏,从3、4月小阳春到“铜九铁十”,再经历了一波大大小小的剁手节点,广州经历的可谓不少。

总体来说,2019年受政策高压影响,购房者入市较为谨慎,总体来说,新房成交市场热度并不算大,整体成交规模趋于稳定。房企方面,由于受投融资压力局限,拿地也趋于谨慎,销售额稳重求进。

广州2019一手新房网签成交同比上升5%

昨日,广州中原研究发展部也根据阳光家缘数据,对去年广州的成交情况进行了整理与统计。

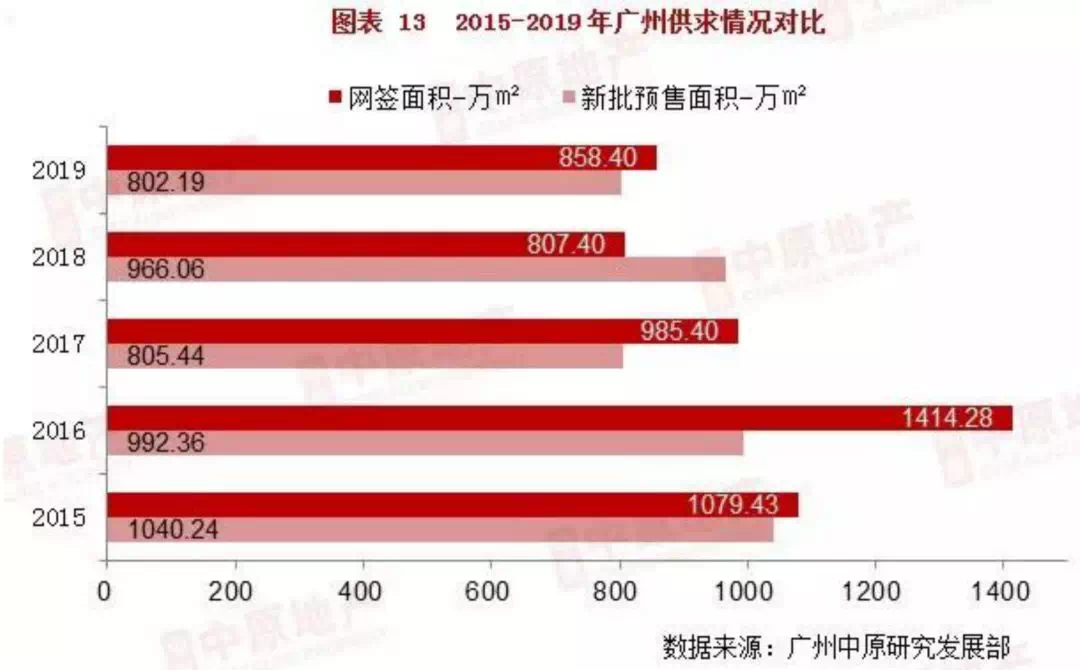

2019年广州一手住宅网签成交79737宗,同比上升5%;成交面积858.4万㎡,同比上升6%。

根据2011年与2019年走势可以看出,2019年广州新房成交量排名倒数第四,全年成交回升趋势并不明显。

但与2018年相比,还是有所好转,这主要得益于政策的利好,备案价制度优化、春节后大湾区利好正式落地、土地市场火热带旺了1-4月成交。

不仅仅是广州,且从全国来看,三季度以来一些城市因城施策对调控政策进行了微调,初见成效,全国商品房销售面积连续两个月上涨,1-11月累计增速达到0.2%,比上月提升0.1个百分点。

下表为全国商品房销售面积及销售额月度增速走势及2019年1-11月各区域商品房销售面积增速:

数据来源:国家统计局

但随后在"房住不炒"、"不将房地产作为短期刺激经济的手段"的整体基调下,2019年房地产行业长效机制逐渐建立,市场整体保持稳健,其实从某种程度上来说,广州楼市已经趋于冷淡。

即便到了“金九”时,广州的市场也并不活跃,新房成交量一直未见上升,直到“十一黄金周”,各大楼盘动作频频,带动起了广州楼市的整体气氛,这时的市场终于开始热闹起来,紧接着“双十一”剁手节也推波助澜了一把。

另外,根据58同城和安居客数据显示,2019年,环广深地区用户找房热度也是区域有别,惠州同比涨幅抢眼,超越东莞排名区域第四,位于三甲的则是广州、深圳、佛山,广州排名排名前列。

可见广州楼市的冷冷热热,与整体楼市大环境有所关系,并且相对来说,广州情况已算良好。

40城成交面积同比下跌2.5%

广州位居一线城市之首

根据国家统计局数据显示,2019年1-11月重点40城商品住宅成交面积为3.15亿㎡,同比下跌2.5%。

年内新房成交面积呈现先升后降趋势,上半年在年初货币环境改善的背景下市场热度趋高,730中央政治局会议之后市场逐渐降温。下表为:监测40城商品住宅成交面积年度及月度走势:

数据来源:各地住建委、房管局

在这样的背景之下,广州成交总量倒是不小。

根据广州中原研究发展部数据,2019年1-11月广州累积成交784.07万㎡一手单位,居四大城市总量之首。虽然成交同比增速低于其他三大城市,再次体现出广州市场“慢热”特征,但就总体大环境而言,已经实属难得。

全国购房门槛普遍提升

广州一手销售均价同比增长约5.5%

根据诸葛找房监测数据发现,从各线重点城市来看,一线城市中北京、上海、广州房价上涨,二线城市房价上涨幅度较大,购房门槛逐渐提升。下表为重点城市商品住宅成交均价情况:

数据来源:各地住建委、房管局

具体到广州,根据广州中原研究发展部大数据分析,2019年广州一手销售均价为28707元/㎡,与去年同期相比增幅约为5.5%。

由于整体成交活跃度一般,大部分项目不敢轻易上调价格。3-5月小阳春以及9-10月传统销售季,竞争激烈的板块相关项目甚至采取“以价换量”的方式吸客,因此整体价格变动保持平稳。

全国库存销供比回归理性

广州2019新房供应面积创近五年新低

根据诸葛找房监测的15城库存情况来看,2019年商品住宅库存明显高于去年,库存逐渐走高,截至2019年11月库存面积达到9297.62万㎡,同比上升10.9%,去化周期为10.3个月,与去年同期相比上升0.6个月。

下表为监测15城市库存及去化周期、监测40城供应面积及销供比走势:

数据来源:各地住建委、房管局

而广州2019年新房供应面积仅802.19万m²,创近五年新低,比“政策年”2017年还低。由于去年年末新批监管已有所优化,因此2019年供应不足更多是出自市场、房企自身的原因。

在房企融资收紧的环境下,部分房企对资源进行优化整合,放缓了边缘项目建设投入。全年新批呈现2个“波峰”,出现在1月、12月。1月主要受2018年末备案价优化、预售证发放速度逐渐提高等积极因素刺激,加上房企推货冲业绩,供应量大幅增加。

12月供应猛增,主要原因为黄埔、花都、南沙人才购房新政出台,房企把握市场热度推货。

虽然12月供应过万m²单位为新房库存作补充,但从近一年情况来看,广州整体库存量减少102万m²,结合“近5年供应量新低”这一困局,新房市场“缺货”状态显著。

广州各区表现出的特点也十分明显,在整体供应创近年新低的影响下,全市仅越秀、白云、黄埔、花都四区供应“逆市”同比增加。

其中越秀得益于粤海拾桂府、瑜舍、世茂天樾等项目入市,供应达6.52万㎡创近年新高,同比增加34倍。而外围区仅花都供求两端齐增长,该区新房供应91.64万㎡,同比增加18%;新房成交75.44万㎡,同比增加27%,成交增速在外围五区中与番禺“不相伯仲”,复苏势头相对强劲。广州中原研究发展部认为,花都2019年“走红”离不开供应充足、各板块价格梯度明显、生活配套日趋完善以及白云需求随9号线外溢带动。从成交端情况来看,老五区除天河因供应不足成交下滑外,其余四区均迎来成交同比增加;尤其受益于年初备案价优化释放大量市区成交,大量实力买家于一季度入市,从今年中心区以及千万豪宅成交表现来看,高端需求复苏迹象比刚需更加明显。

广州2019最热板块与楼盘 1. 南沙增城板块占前列

根据广州中原研究发展部统计出的板块情况显示,广钢同比猛增1.9倍,南沙金洲蕉门河与朱村略降;成交套数情况,则由金洲蕉门河、朱村、知识城分占前三。

2. 亚运城、科慧花园两盘占全市10%成交量

2019年,各大楼盘使出浑身解数冲上热度,也诞生了十大热盘,其中由亚运城领衔。根据中原数据显示,贯穿全年的“网红盘”当属科慧花园,具备价格、地铁通勤优势,把握好五一、十一两个节点推货、促销,成功主导朱村板块价格。排名第三、四的南沙热盘越秀滨海新城、阳光城丽景湾均为上半年发力,下半年供应放缓,双双“哑火”。

品牌房企销售业绩稳步增长

拿地广州态度谨慎

2019年,品牌房企销售稳步增长,从监测10家品牌房企经营数据看,销售面积增速均大于全国商品房销售面积增速,销售额增速除万科低于全国销售额增速外,其他房企均高于全国增速水平,龙头房企优势凸显。

下图为2019年1-11月品牌房企销售面积、金额及同比增速:

数据来源:企业公告

从监测品牌房企平均销售价格看,销售单价较低的房企商品房销售金额增速差强人意,如碧桂园销售价格为8861元/㎡,商品房销售金额同比仅上涨10.2%。一定程度上表明高品质改善性项目逐渐成为市场主流。

在销售额总体稳定的情况之下,房企对于广州拿地的态度也趋于谨慎。

尤其加上2019年楼市严格调控,还有上下半年来房企融资渠道收紧、融资成本大幅上升,大部分房企在广州拿地并不热衷。

据克而瑞数据统计,从房企年度拿地金额TOP10的排行榜来看,2019年保利为当之无愧的土市“大金主”,共计拿地5宗,成交总价达210亿元,比第二名时代中国多出了近一百亿!

保利今年出手均为宅地,其中花费总价较高的地块为番禺东环街易兴地块,总价达55亿元。此外,TO2、TOP3的时代中国与富力地产,今年在广州土市也撒金超百亿。

值得一提是的,富力地产今年仅拿了两宗地块,其中白云区陈田村旧改项目拿地总价超百亿,其凭这一宗商住地,便跻身金额榜TOP3。

从拿地总建排行榜TOP10来看,富力地产成功登顶。白云陈田村旧改项目为真·巨无霸地块,总建面近200万平,遥遥先进于其他地块。

与富力不同,保利多点开花,今年拿下的多宗宅地建面均超20万平,较高的达近50万平,取得拿地总建排行TOP2的成绩。

时代中国今年也拿地五宗,在拿地幅数上与保利持平。时代今年拿地也以涉住宅用地为主,仅拿了一宗商办地。其中从化太平镇广从南路东侧地块建面较大,近42万平,此外也有多宗地块建面破10万平。

本文数据整理来源:

广州中原研究发展部

58同城

国家统计局

克而瑞地产研究

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。