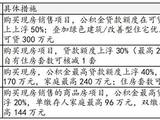

11367套新货入市!开发商适应限价新政+备战“金九”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

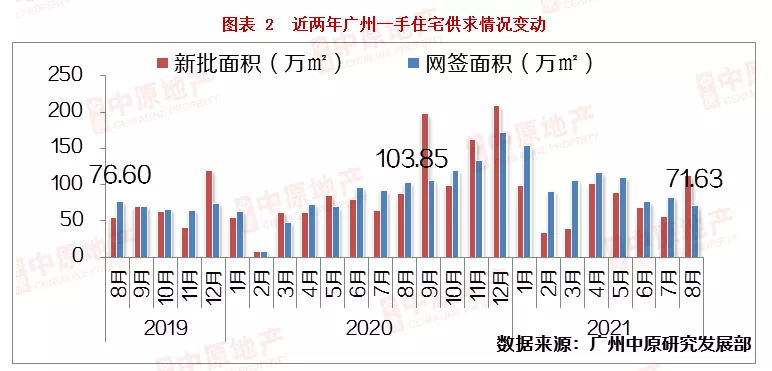

8月广州新房网签6711宗,环比下跌12%,“接替”今年6月,成为2021年成交新低。

广州中原研究发展部认为,造成成交低迷的主要原因有三:

一.黄埔、南沙接连宣布取消/收紧人才购房政策。虽然两区实际通过人才途径购房的占比相对小部分,但对市场预期产生较明显的影响,进而影响买家的入市态度;

二.6-7月新货供应严重不足。今年6-7月为新政磨合期,开发商需要重新适应限价制度,而官方对于部分热区供应、预售证审批趋紧,市场推货量不足,影响买家置业计划;

三.6-8月为传统市场淡季。除淡季买家放慢看房步伐以外,持续紧张的房贷亦影响了不少买家的置业计划,对于“卖一买一”的改善客“误伤”更显著。

另外需要指出的是,由于网签存在一定延后性,8月成交集中反映了7月末至8月中上旬行情;而8月下旬起,开发商推货力度明显加速,成交氛围亦较7月底8月初明显改善,预计未来网签量将有所回温。

01.

供应创年内新高,开发商适应限价新政备战“金九”

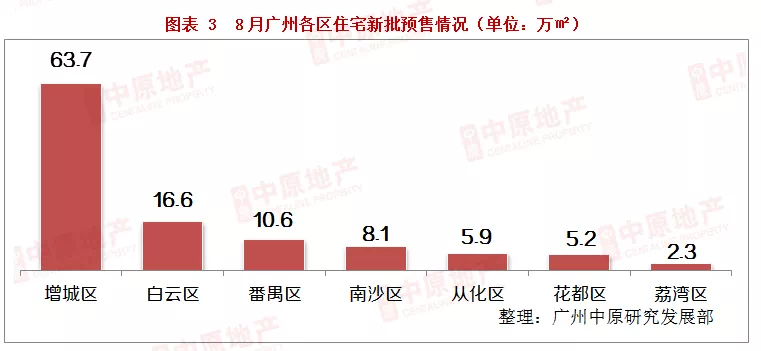

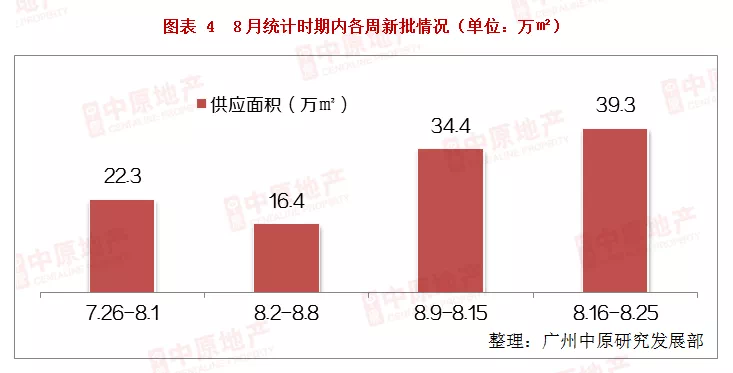

相比起成交低迷,本月新批供应创年内新高,达11367套(112.39万㎡),创2021年以来新高。除传统开发商备战“金九银十”这一客观原因外,由于4月新政后广州实行更严格的指导价制度(不得高于最近一批预售房屋备案均价下浮3%),为避免多次申请造成指导价过多下浮,部分开发商一次性推出更多货量。

如黄埔星汇城、增城港龙皇朝•龙湾壹号均一次性批发过千套单位;此外增城奥园中新誉府、恒大紫荆学府、品秀星图,白云保利锦绣公馆等均批发500套左右新货;多个大盘获批预售证,刺激增城单区推新量达6718套(63.7万㎡),该新批量比增城5-7月新批总和还高。从新批时间结构来看,本月推新供应呈“V”字型。8月初出现低位,8月中下旬起供应猛增。

02.

大部分区域成交回落,白云黄埔“逆势”向上

本月全市成交环比上升的仅越秀、白云、黄埔、从化四区。其中“逆势”向上且成交基数较大的为白云、黄埔两区。

本月白云成交875套(8.78万㎡),套数环比上升17%,该区主要得益于白云湖3盘(云湖花城、保利云湖壹号、越秀天悦云湖)入市同台“吸客”;4万/㎡的均价加上宜居环境及白云湖产业规划,买家关注度持续高涨。黄埔本月成交854套(9.6万㎡),7月底加推的大壮名城、黄埔中央城、中鼎二期、星汇城等项目成交表现不俗,可见黄埔自身产业及通勤具备较强优势,刚需买家购置需求依然相对旺盛。

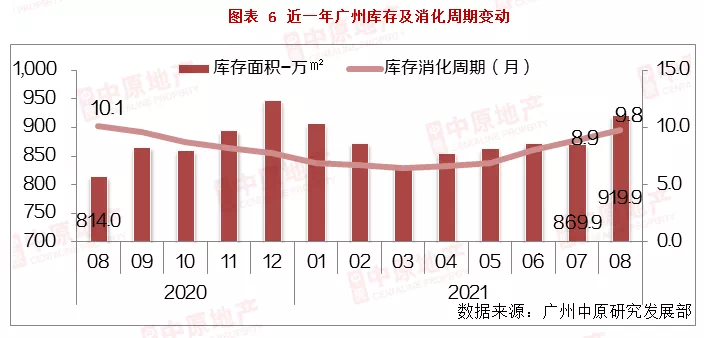

03.库存周期再升近1个月,年内已持续5个月回升

截至8月末,全市库存量919.9万㎡,去化周期9.8个月。由于成交量减少且供应量增多,导致全市整体库存量增多,本月整体去化周期再升近1个月;

库存周期在经历一年走低之后,于今年3月起持续回升,且持续5个月回升。

04.

部分5-7月积压项目陆续网签,成交热榜多中心区楼盘

本月星汇云城、云湖花城、中海学仕里、万科城市之光等主城区项目闯进成交TOP10热榜;广州中原研究发展部认为,这其中包含了5-7月积压的网签,在经历新政磨合期后陆续“释放”。

05.

十四五规划+第二批供地成市场“定心丸”,买家应把握入市机会

虽然今年政策环境“转冷”,但从广州上周公布的住房发展“十四五”规划来看,依旧有不少提振市场、维持房地产市场健康稳定发展的亮点。其中包括“一区一策”“支持旧改”“库存不足区域加快新房上市节奏”等,目前调控政策越来越“精细化”“人性化”,以往“一刀切”的做法得到优化,因此部分区域成交依然保持活力。

经历了4-8月的新政磨合期,市场各主体已陆续习惯新背景下的市场变化,9-12月市场表现,将是“撇走投机客,留住刚需客”成果较好的“试验田”。

开发商方面,虽然全国楼市大环境趋紧,但房企业绩目标并未放松,加上高层严管“三道红线”,加上落实集中供地后,开发商需要手头上回笼更多资金进行土地投拓,预计传统旺季“金九银十”开发商依旧会保持较高热情度。

买家方面,目前市场面临房贷收紧、气氛较去年同期明显“转冷”,但对于大部分外围区项目而言,备案价制度落地确实已起到为房价降温的作用,广州中原研究发展部认为,买家可适时入市。

来源:广州中原研究发展部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。