事关贷款买房!LPR连续12个月未变,但是……

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

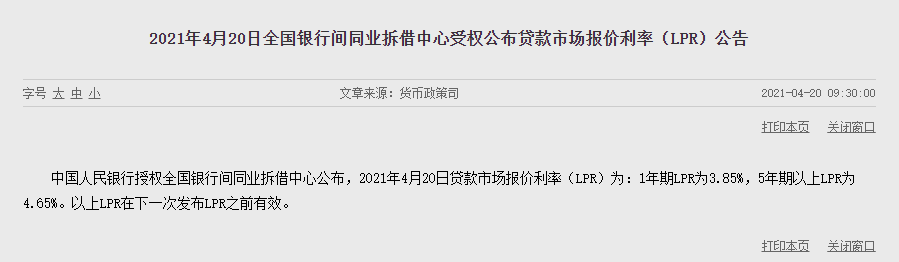

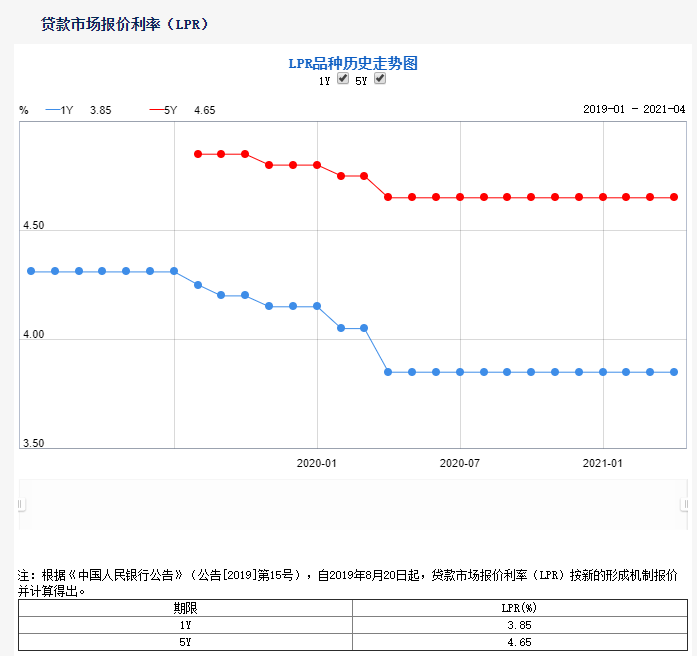

今日(4月20日),央行公布了较新一期的贷款市场报价利率(LPR),一年期LPR为3.85%,5年期以上LPR为4.65%,以上LPR在下一次发布LPR之前有效。

光看这组数据,可能大家没什么感觉。

再来说一组数据,这已经是LPR连续十二个月“按兵不动”。对于不少购房者而言,大家大可以放松一口气,房贷利率没有涨。

但是,众所周知,今年以来,广州信贷政策不断收紧。前有南沙打头阵,曝出非本地客户不给贷款;后有黄埔,双外客户(外地户口+外地收入证明)的准入资格被取消。紧接着,广州严查经营贷炒房,多家银行严查购房首付来源。

在广州贷款买房,购房“首付”必须为家庭自有资金,若经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。除了银行渠道,小贷也正在加强审核。

对此,有按揭贷款中介负责人表示,“审查之严格少有。”

(图片来源:网络)

据了解,目前银行主要从五个方面进一步严查首付款来源。具体包括:

◆ 提供首付款流水。提审前,借款人家庭需提供首付款来源近半年流水;可以是活期存款,也可是理财余额、保险余额、支付宝余额、股票余额等。

◆ 对于半年前已持有80%首付资金的可直接认定具备资质;对于部分首付款为近半年内转入的,需核实为合理收入所得。

◆ 对于直系亲属转入的,需提供直系亲属近半年流水;若亲属半年前已持有可直接认定;若断续存入的,需核实为合理收入所得。

◆ 对于经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。

◆ 提交放款合规环节,需再次核实借款人家庭征信,如有新增消费类贷款或信用卡分期业务的,需提前结清后方可发放。

严查之下,不少刚需购房者也是因此被“误伤”。

前段时间,有网友向小狐君反馈,之前认购了一套房,近期准备交首付款,但因为部分钱是四处找朋友借来的,最终因此被卡,只能退房处理。(PS:目前多家银行对首付款的资金来源要求“必须是家庭自有的、或者是直系亲属(仅父母、配偶,兄弟姐妹不算直系亲属)自有的,禁止各种借贷资金被用于首付款。”)

在此,小狐君也只能说,还是有钱好,全款买房就不会有这种苦恼了。

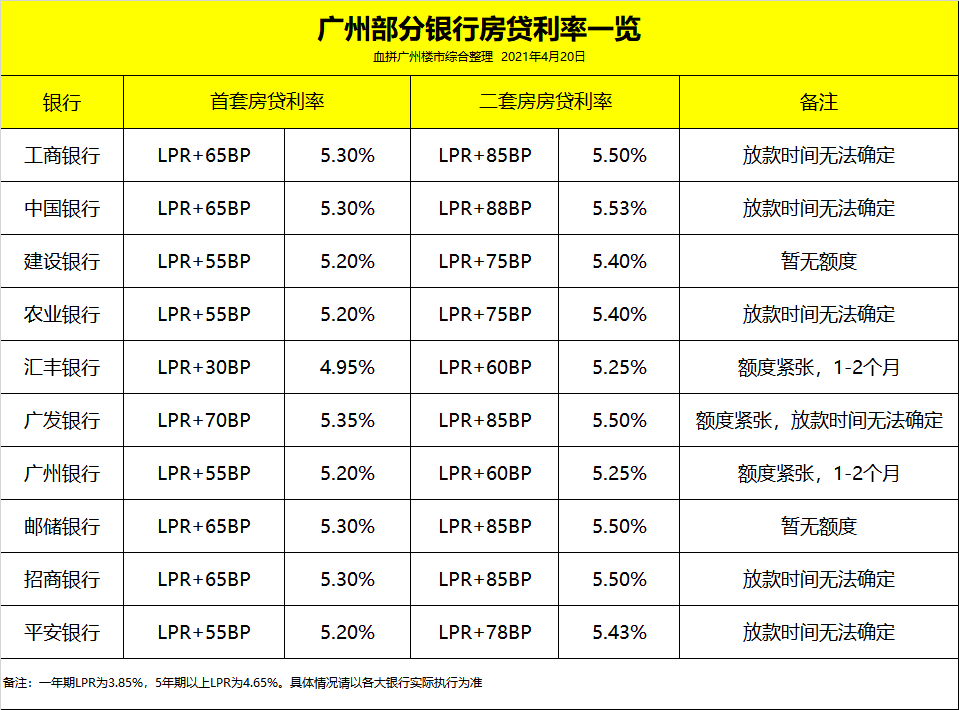

最后奉上目前广州多家主流银行房贷利率一览:

根据收集到的广州多家银行房贷利率情况来看,目前房贷额度均较为紧张,放款时间不确定。而且,房贷利率上涨明显,首套利率普遍为5.30%(LPR+65BP),二套则是5.5%(LPR+85BP)。

汇丰银行一枝独秀,首套房贷利率目前为LPR+30BP(4.95%),二套继续保持LPR+60BP(5.25%)。需要说明的是,外资银行并未纳入房贷集中度管理新规监管范围。同时,汇丰银行对客户的要求比较高,主要筛选优质客户放贷,而且额度也较为紧张,放款时间不确定。

(图片来源:视觉中国)

最后,综合来看,目前房贷政策上,主要是对于购房者的资格以及收入流水等审核更为严格。如果大家准备贷款买房,对于自己的征信要有提前的预知,能申请公积金贷款或者组合贷的时候就不要申请商贷,确保房贷利率较低化,购房成本最少。

一般的购房者如果征信、流水等没有问题,整体来说除了放款周期相对较长外,买房贷不到款状态出现的概率较小。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。