乘胜追击!TOP3规模再创三年新高!2023年1-10月广州房企销售榜发布

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月已正式落下帷幕,作为房企每年必争的大促节点之一,广州先后在9月经历了两次政策调整后,今年是否如愿迎来了“金九银十”呢?

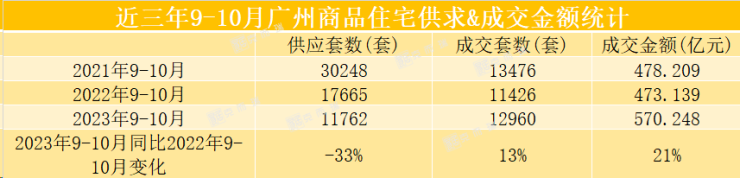

克而瑞数据监测显示,2023年9-10月广州供应11762套商品住宅,同比下降33%,成交12960套,同比增长13%,商品住宅成交金额570.248亿元,同比增长21%。

从这个角度看,今年广州的“金九银十”似乎已如期而至。

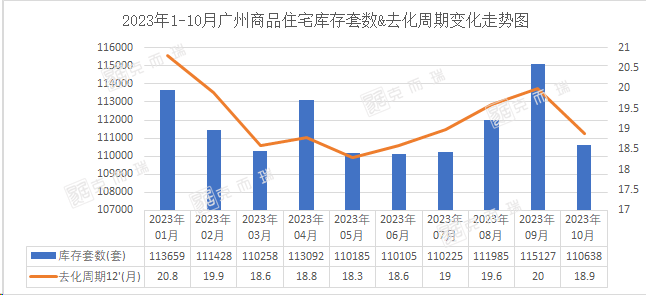

但从另外一个方面来看,尽管今年9-10月商品住宅供应量处于近三年来的低位,但库存数据并不乐观。

克而瑞数据监测显示,得益于新政利好刺激之下, 截至今年10月底,广州商品住宅库存套减少至11.06万套,尽管去化周期缩短至18.9个月,但依旧比行业警戒线(12个月)高出不少。

在严峻考验面前,哪些房企能够以硬核的营销实力占位广州高位呢?

今天,克而瑞将2023年1-10月广州房企销售排行---全口径金额、权益金额、流量金额、流量面积四榜连发,多维度全方位解读房企业绩和销售布局。

金额榜

流量榜

榜单解读

01

首先来看各榜单的前三甲:

越秀地产以357.17亿元权益金额、529.99亿元全口径金额、524.19亿元流量金额的硬核实力夺得今年1-10月金额榜三项第一,在今年1-10月广州商品住宅销售金额TOP10排行榜中,旗下共有3个项目上榜,分别是琶洲上品(128.33亿元)、越秀和樾府(76.50亿元)、越秀天河和樾府(34.27亿元)。也就是说,在全市成交金额TOP10项目贡献541.53亿元的成交金额中,越秀地产占据44%的市场份额。

保利发展以337.94亿元权益金额、468.66亿元全口径金额、466.33亿元流量金额摘得金额榜第二位,成交主力来源于保利天瑞(56.67亿元)、保利天汇(35.91亿元)。不仅如此,保利发展还以114.81万㎡的流量面积摘得面积榜首。

值得注意的是,保利发展与越秀地产二者权益金额的差距由前9个月的16.93亿元扩大至10月的17.42亿元,全口径金额由原来1-9月的60.57亿元差距缩小至10月57.71亿元。

此外,广州地铁以102.19亿元权益金额、223.42亿元全口径金额位居金额榜季军,万科地产以164.58亿元流量金额、44.68万㎡流量面积摘得流量榜季军。

进入10月,尽管权益金额排行榜的TOP1-TOP5的排名基本上已“稳如泰山”很难再撼动;但在大浪淘沙之下,TOP6-TOP10的排名再一次发生了新变化。

可以看到,该梯队新增了合景泰富、中国铁建、华润置地、星河地产四位新成员,其中国铁建、华润置地、星河地产这三家房企今年的权益金额排名均同比去年有了大幅提升。

02

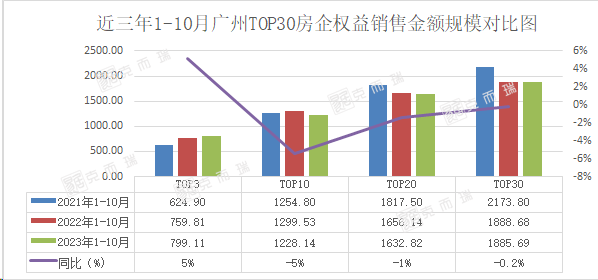

克而瑞数据监测显示,今年1-10月,广州TOP30权益金额规模为1885.69亿元,与去年同期规模差距不大,二者相差仅有2.99亿元;与此同时, 权益金额TOP20房企销售金额规模亦有1%的缩减,权益金额规模为1632.82亿元,是近三年来的新低;权益金额TOP10房企销售金额规模为1228.14亿元,与去年同期相比下降5%。

仅有TOP3房企权益金额规模依旧保持上涨,权益金额规模为799.11亿元,为近三年新高!同比去年增长5%。

值得一提的是,截至今年10月,踏入权益金额百亿房企阵营的仅有3家房企,与去年同期相比减少1个。

但在全口径金额排行上,踏入全口径金额百亿房企阵营的房企数量与去年保持一致,均为6个。

03

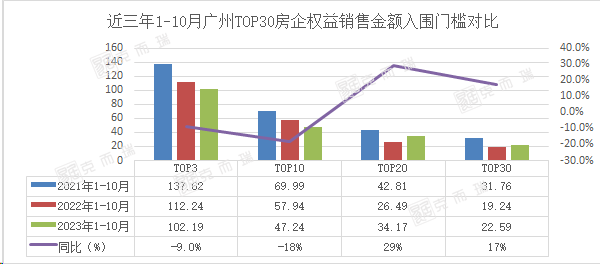

在权益金额各梯队入围门槛上,近三年来头部梯队房企的入围门槛在逐年下降,且下降幅度在不断地扩大;而腰部梯队房企的入围门槛在不断地提升,提升幅度均大于15%。

其中TOP20梯队房企入围门槛为34.17亿元,同比提升29%,是所有梯队里入围门槛提升幅度最高的;而TOP10梯队房企入围门槛为47.24亿元,同比下降18%,是所有梯队里入围门槛降幅最高的梯队;另外,TOP3梯队房企入围门槛为102.19亿元,同比下降9%,TOP30梯队房企入围门槛为22.59亿元,同比提升17%。

2023年即将接近尾声,在市场的严峻考研之下,哪家房企能凭借强劲的实力持续霸榜,又或者是在排行榜销声匿迹?又有哪些房企破茧成蝶加入百亿房企阵容呢?敬请关注!

来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。