2023年上半年广州商用物业市场总结:供应不足制约成交 大宗交易牵引市场

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

整体市场:结构影响下各业态同比趋降

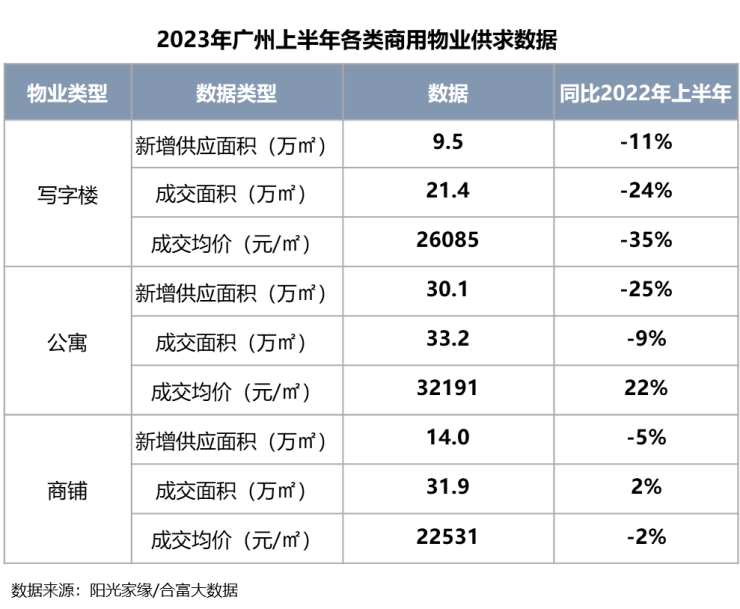

2023年上半年,写字楼、公寓、商铺三大商办业态数据整体而言呈现同比降幅为主。写字楼供应新低制约成交规模,价格峰值回落;公寓供求价受市场结构向中心区域转移影响;商铺外围区域主导未变,变化温和。

写字楼:量、价同比下降

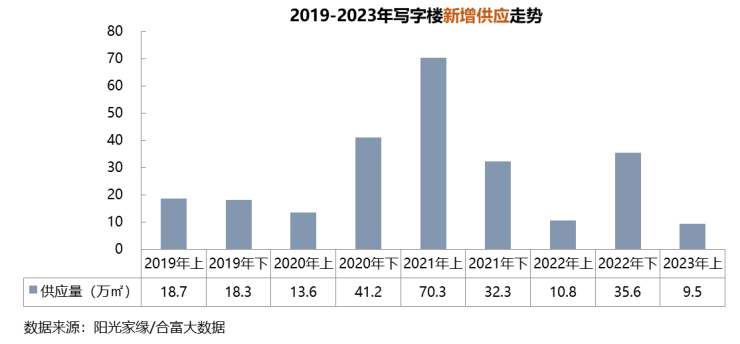

合富大数据显示,2023年上半年写字楼供应量为9.5万㎡;经历2021年的峰值后(金融城限高解决后货量集中释放),写字楼新增供应量波动走低,主要由于商办土地自持比例要求提升,进入销售市场的货量缩减。

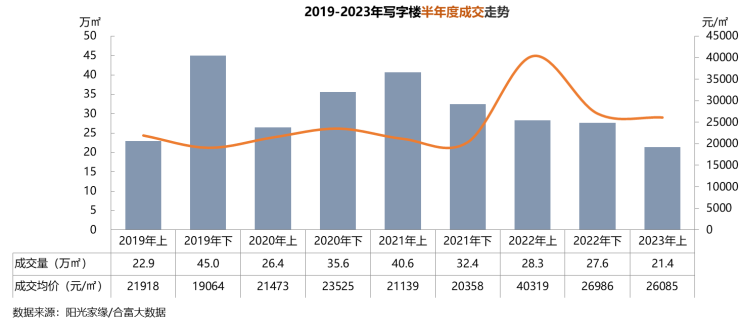

成交量上半年合计21.4万㎡,对比2021年上半年形成的近年峰值,环比四连降,一方面由于土地市场规则改变下的供应缩量,另一 方面也是宏观经济面持续受压影响需求的体现。

整体均价26085元/㎡,金融城、鱼珠等优质地段物业的网签量仍较坚挺,对比去年珠江新城整栋网签形成的特殊峰值虽有回落,但仍显著高于近年大多数时期。

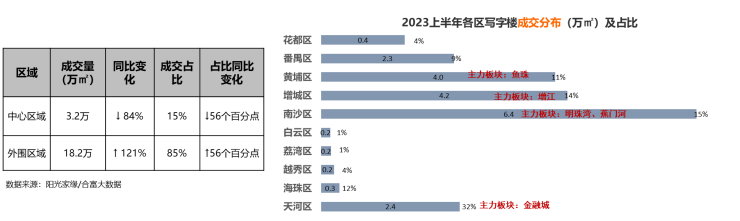

写字楼大宗交易外围区域上升

外围区域写字楼成交面积同比上升121%,份额占比急升;而中心区域成交下降84%,主要由于大宗交易区域切换而形成的剧烈变化;其中南沙区上半年表现最为活跃,多板块项目有单宗2万㎡以内的大宗交易,叠加后成交量颇为可观。

写字楼市场预测:供应持续较低,成交受经济面影响

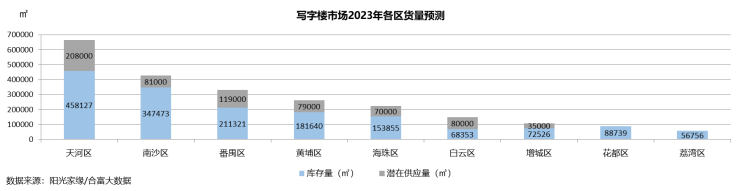

预计2023年写字楼市场潜在新货供应近20万㎡,加上前期余货,整体可售面积约130万㎡;由于土地市场自持要求方面的变化,加上当前项目方倾向于将可售部分打造为非写字楼业态并追求更高的溢价,预计下半年供应量仍较低,尤其是在中心区。

半年度成交量四连降的走势,合富研究院市场分析师陈健恒表示,并不宜作过份负面的解读:实际上,位于金融城板块的城投金融港项目有已整栋出售的货量并未于上半年网签中体现,若下半年完成网签,完全足以逆转市场格局,因此对全年的网签成交仍有偏正面预期。

写字楼市场被视为宏观经济的晴雨表,在国内外经济下行压力仍存,企业扩张偏谨慎、市场供应量偏低等情况下,广州的写字楼市场会受宏观影响,但仍可依赖个盘大宗交易以及位于金融城、鱼珠等核心地段的热门项目构成局部热点。

公寓:量跌价升,成交以中心区域为主

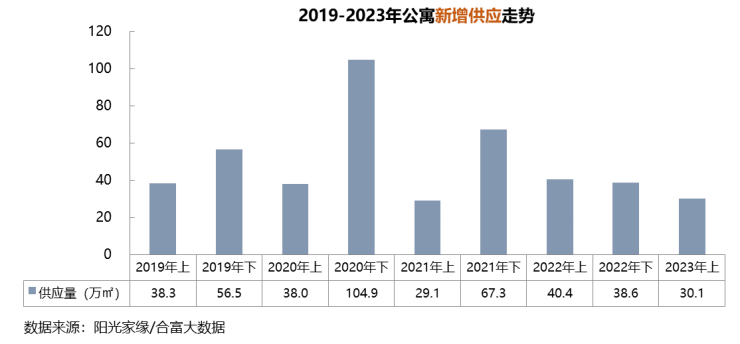

合富大数据显示,广州公寓2023年上半年供应量为30.1万㎡,同比环比均下降;一方面是土地市场更趋于中心区域且高自持比例的情况下,此前动辄百万方级别的大体量的外围个盘货量有所减少;另外部分民营房企资产负债修复未如预期,影响持有货量的推出。

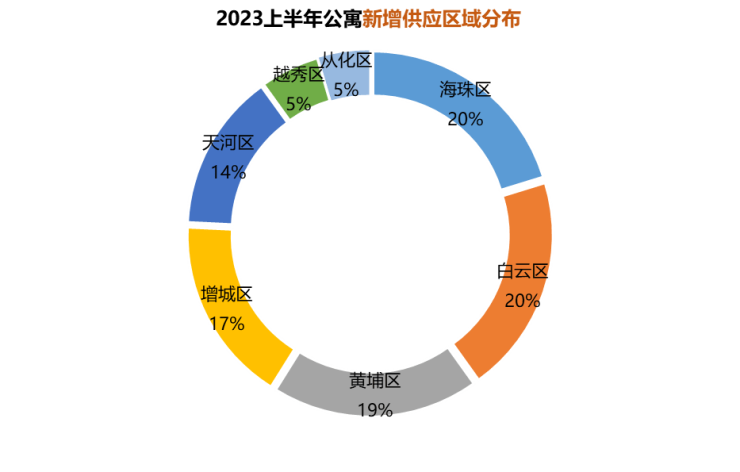

海珠、白云两大中心区域货量较多,紧随其后的黄埔供应量也来自核心地段科学城广开云汇等项目;

据了解,作为上半年黄埔区明星项目,广开云汇地处黄埔区科学城板块,由黄埔十大国企之首的广开控股集团倾力打造,是超43万㎡大型综合体项目,位于21号线神舟路站地铁上盖,涵盖超甲级写字楼、五星级酒店、LOFT公寓、大平层公寓、独栋办公总部以及商业广场共6大业态,将打造为集工作、娱乐、生活于一体的7X24小时无界生活圈,塑造黄埔地标封面主场。项目首期将推出LOFT公寓产品,其建面约48-115㎡创享1-5房,即将发售。

成交方面,上半年交易量33.7万㎡,同比下降10%;成交量仍呈下降趋势,其走势与前述供应量基本吻合。

上半年广州公寓成交均价32191元/㎡,成交价格上行趋势明显突破3字头,显然是与中心区域高价公寓项目(如合景臻溋名铸、金融城壹号等)在市场中的比例增加相关。

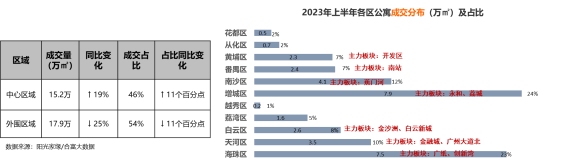

成交量进一步流向中心区域

成交趋向确定性更强的中心区域:该特征2022年已有显现,在23年上半年仍有进一步发展,中心区域项目成交面积同比上升19%后,已接近获得市场近半份额;与之对应的是外围区域成交面积同比下降后,其市场占比进一步下降。

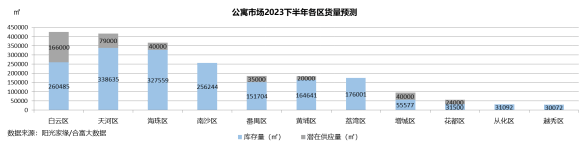

公寓市场预测:核心地段大平层新品将密集亮相

2023年下半年公寓市场新货预测供应量约40万㎡,其中白云区新货最多,主要来自泛白云新城板块;加上大量的库存,市场可售总货量仍超220万㎡;大平层公寓产品继续迎强势期,“珠金琶”等全市最核心地段均有相应货量面市。

对于下半年的商业大平层市场格局,合富研究院市场分析师陈健恒指出,下半年主战场在中心区域,尤其是“珠金琶”核心地段新品已吸引颇多市场目光,其上市后的市场表现值得关注。

而作为互联网创新集聚区的琶洲板块,不但相关领军企业总部云集,也是高端大平层公寓的汇聚之地。其中华发海灏国际大厦将作为下半年市场的首发产品登场,项目总建面约9.3万㎡,作为琶洲地段未来闪亮的城市名片,即将首推商业大平层公寓以及甲级写字楼产品。

大平层公寓价格有望继续冲高

伴随着高价大平层新品的密集上市,对整体价格的拉动作用愈发显著,公寓市场整体价格以及明星单盘的价格天花板均有望突破;而基于大平层公寓“追价不追量”的营销特点以及常规公寓市场上半年相对中庸的表现,若无大宗交易配合,预计全年成交量难以取得重大突破,预计维持对比去年“弱复苏”姿态。

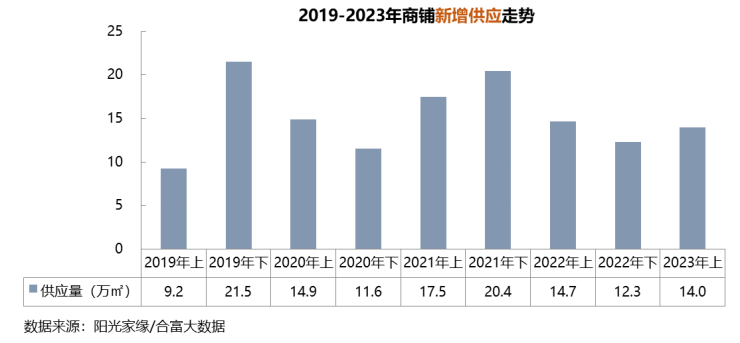

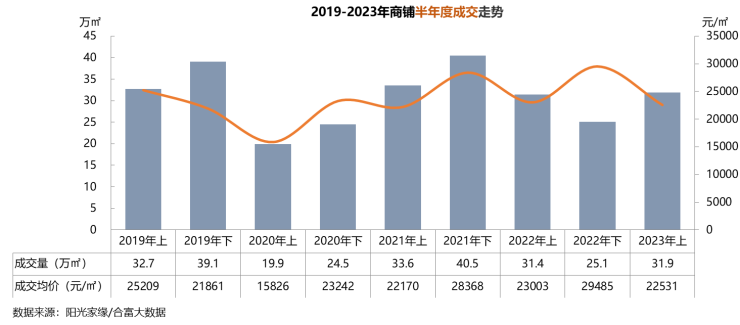

商铺:成交结构稳定价格持平

合富大数据显示,商铺市场上半年供应14万㎡,横向对比属于中等水平,增城区占比过半,合计供应7.4万㎡;其余供应也以外围区域为主,中心区域仅供应1.9万㎡,占比13.6%。

成交方面,商铺成交31.9万㎡,同比上升2%,环比上升27%;作为2022年(尤其是下半年)受疫情影响最严重的业态,该业态在23年上半年成交量有一定修复,且和政府回购等特殊大宗交易密切相关;均价22531元/㎡,同比降低2%,环比降低24%;以外围区域项目主导的情况下,价格仍维持在2字头的较低水平。

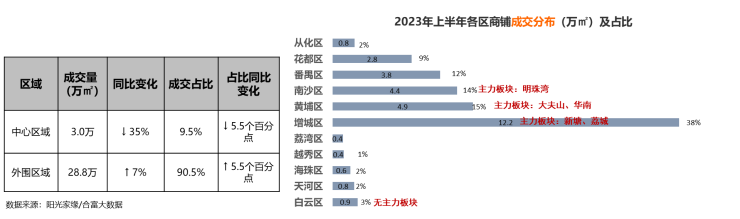

商铺成交外围区域占比突破9成

外围同比上升7%至28.8万㎡,占比突破九成;而中心区域单区域成交均不足万方;增城区显著领先:共成交12.2万㎡,其成交量集中在6万㎡的荔城板块和3万㎡的新塘板块;

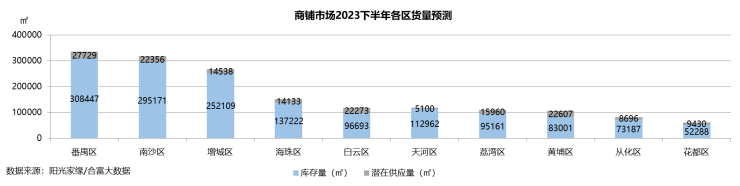

预测:供应以外围区域为主,大宗交易牵引成交

预计2023年下半年商铺市场供应量约16.3万㎡,加上前期存量,新一年整体可售货量约170万㎡;无论是预计新增供应或是可售存量,均明显以外围区域为主;基于近期商铺的供求以住宅的社区商铺为主,因此商铺市场的供应节奏很大程度视乎各区住宅货量的预售。

合富研究院市场分析师陈健恒表示,随着“一铺养三代”原有投资理念的逐步退出历史舞台,更专业的商铺投资人进入市场后,商铺成交“大宗交易化”脉络日渐清晰;预计下半年市场仍需依赖大宗交易实现去化,而且其交易更趋向受电商冲击程度低的社区配套型商业。

文/合富商业

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。