雅商观点—2018年上半年商业地产资讯简报

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

导语

2018年上半年已过去,随着地产市场的各种变化与转型,商业地产也经历着中中蜕变。下文重点分析了2018年上半年全国及珠三角重点城市的商业地产(包括零售商业、写字楼及公寓)市场的行情与变化。

2018上半年全国商业市场总览

2018年上半年全国开业购物中心203个,体量约1590万㎡。2018年全年拟开业购物中心达938个,根据50%的年开业率推算,下半年还将有超过250个购物中心开业

1.1 2018上半年全国零售商业市场概况

市场趋于稳定,供应量与成交量皆略有颓势

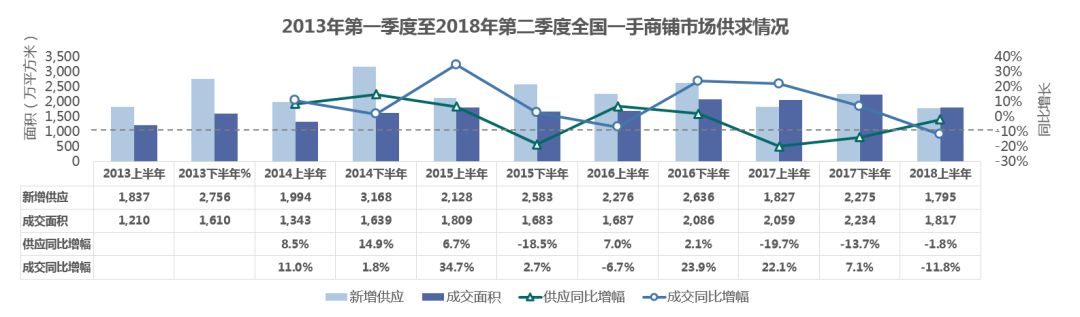

2015年前全国一手商铺供应波动较大,2014年下半年出现了5年来的供应峰值。2015年后开始趋于稳定。2018上半年全国商铺供应同比微跌1.8%,与去年同期基本维持同等水平。

近5年全国一手商铺交易总体较稳定,在经历2017年的近5年成交量峰值后,2018上半年成交量略显疲势,同比下降11.8%,但仍处于近5年的较高位水平。

经历了2013至2016年的连续3年供过于求之后,市场逐步趋于供求平衡,2018上半年供应量与成交量基本持平。

苏粤浙领跑全国,全国市场有所萎缩,供应不足加速了各地的去库存速度

江苏、广东、浙江三地商铺市场领跑全国,辽宁在供应同比增幅上全国较高,陕西与广西则在成交量同比增幅上先进全国。

全国主要地区中,大部分地区供应量与成交量皆同比有所下跌,有不同程度的市场萎缩。供应与成交皆同比正增长的仅辽宁、海南、陕西、广西四地。

11个地区出现了供应量少于成交量的情况,部分地区商铺市场逐步向去库存转型。这些地区大部分为非传统沿海发达地区,显示出内陆地区商铺市场依然拥有较大的发展潜力。

1.2 2018上半年全国写字楼市场概况

今年全国写字楼市场回稳,供应与成交皆降温

供应方面,经历2013~2015年的供应波动,以及2014年的供应峰值后,2016年开始供应量趋于稳定并且逐年微略下降之势。2018年上半年全国一手写字楼供应同比微升1.6%,与去年同期持平。

成交方面,2013年至2016年下半年成交量有上升之势,2016年下半年达到峰值。2017年至2018上半年成交量稍有缓慢下降趋势,虽然2018年上半年成交量同比下跌16.6%,但依然处于近5年来的高位水平。

从2016年下半年开始全国写字楼市场出现了连续的供应量少于成交量的情况,将会进一步加速去库存速度。

川苏粤领跑全国,四川成为上半年写字楼市场热点,小部分地区存在较严重的供求不平衡

四川、江苏、广东在供应和成交量上先进全国,重庆供应同比增幅较大,辽宁成交同比增幅较大,陕西供求增幅皆处于高位。

四川以较高的供应量与成交量,以及较高的增幅,成为2018上半年全国写字楼市场的最亮点。

供求关系上,全国大多数省份处于供求平衡的状态,然而江苏、浙江、上海有较严重供过于求形势,同时重庆和北京有较严重的供不应求状态。

1.3 2018上半年全国公寓市场概况

6月全国公寓新政:

1

银保监会

发文规范保险资金参与长租公寓市场。

2

北京:

发展租赁型职工集体土地租赁住房用地200公顷。

3

深圳

拟出台新政,政策支持人才住房、安居型商品房、公租房的供应占各类住房供应比例60%左右。

4

浙江

推出高层人才安居新政,解决其阶段性居住需求。

5

山西

确立租赁住房发展目标及任务,鼓励供应主体多元化。

租金:6月十大代表城市中,五个城市租金环比上涨

6月,环比来看,广州、深圳、天津、武汉、南京住房租金较上月上涨,其中南京涨幅较大;

同比来看,北京、广州、天津、杭州同比下跌,其余城市租金同比均上涨。

2018上半年珠三角商业地产市场

2.1 广州零售商业市场

上半年广州一手商铺市场稍显低迷,成交量同比、环比分别下跌21%、39%,市场复苏期延长

2018年上半年,广州一手商铺市场供应面积18.6万平方米,同比下跌38%,环比下跌44%。

成交面积20.9万平方米,同比下跌21%,环比下跌39%。

从2017年上半年至今成交均价持续下滑,2018年上半年成交均价22,070元/平方米,同比下跌22%,环比下跌15%。

成交与供应集中在外围城区板块,中心城区出现供不应求,南沙成交均价紧追中心城区

2018年上半年,广州一手商铺市场供求主要集中在外围区域。增城、黄埔区供不应求,花都、从化、南沙区供过于求。番禺区供求较为平衡。

其中增城区一手商铺供求量均居各区首位,新增供应4.12万平方米,成交6.81万平方米。

中心城区新增供应量较为稀缺,仅1.1万平方米,而成交量达到3.91万平方米,严重供不应求。

成交均价上,海珠区以5,7009元/平方米的价格居全市排名前列,但由于成交量较小,可比性不大。中心城区成交均价依然明显高于外围城区,但南沙以29,367的均价居外围区之首,并与荔湾区(3,2208元/平方米)接近。

受住宅大盘入市及大宗交易的刺激,社区商铺和底层商铺较受欢迎,皆主要分布在外围城区

2018年上半年,增城区社区商铺表现亮眼。除个别大宗交易外,集中推售的项目如保利立方花园、碧桂园豪园,以及引入教育城概念的同创滨江花园等均有不错成交,造成了社区商业和底层商铺占比大幅度提高。

黄埔、南沙两区底商成交居多,贡献主要来自若干办公项目的整栋交易网签,拉高了底层商铺的成交占比。

未来展望:

广州零售商业市场受政策红利,新项目入市等因素影响,未来乐观

1

需求继续上升:

广州经济、人口增速稳定,政府一系列招商引资、产业升级及城市规划的利好政策,都将有利于推动广州投资市场的进一步发展,市场对商业地产的需求也保持上升。

2

优势板块的

社区铺:

优势板块的社区铺,尤其大型社区配套商铺,自拥足够住户作为人流,更吸引投资买家的关注。

3

未来供应有保证:

下半年将有约50万平方米新增优质零售物业入市,主要分布在白云和番禺等新兴商圈。其中商业体量较大的是位于金沙洲的永旺梦乐城,总建筑面积达20万平方米。

4

未来空置率上升:

由于新项目入市,预计下半年全市优质零售物业空置率将有所回升。同时白云区是供应量较大区域,预计该区空置率相对于其它新兴商圈会有更大幅上升,租金增长也因此会有所放缓。

5

未来市场乐观:

零售物业市场表现持续改善,零售商保持乐观情绪,同时消费者需求持续增长,这都将鼓励资产持有者继续创新商场运营模式以取得更好的发展。

2.2 广州一手写字楼市场

近期市场波动较大,上半年供应和成交同比下跌较大,但价格趋于平稳

从2014年下半年至今,广州一手写字楼市场供求波动较大,成交均价近年来趋于平稳。

2018年上半年广州一手写字楼供应31.42万平方米,同比下跌36%,环比下跌54%。成交面积27.9万平方米,同比微跌5%,环比下跌35%

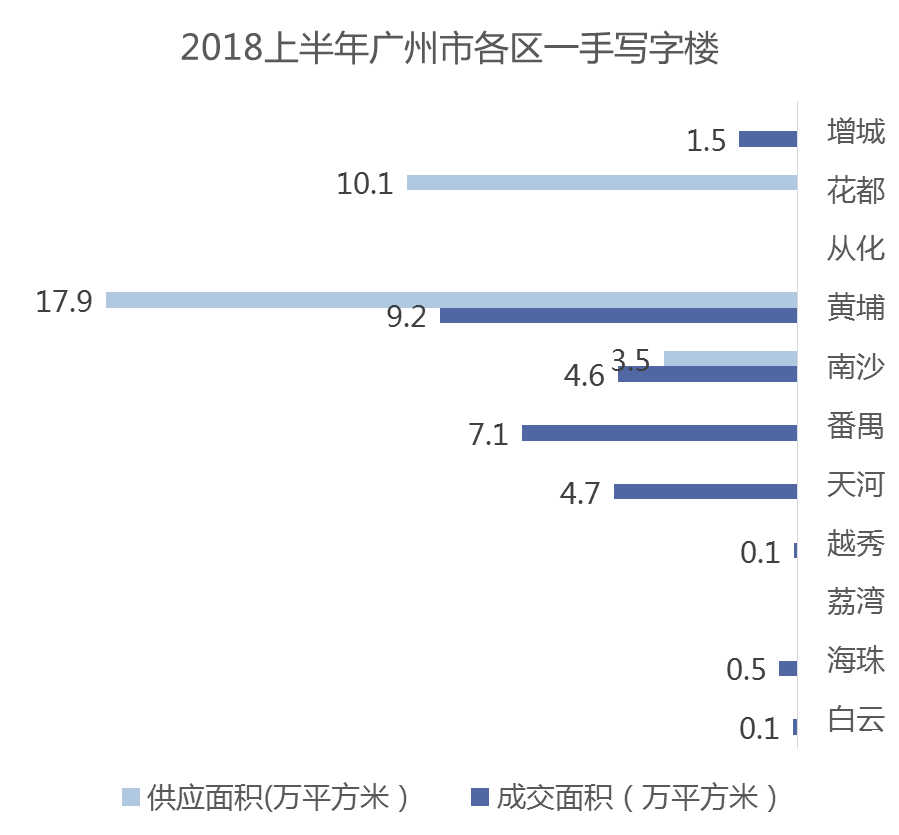

上半年供应和成交主要集中于黄埔区,外围城区成交趋势持续上升

新增供应主要集中于外围城区,其中黄埔区以17.9万平方米的供应量远超各区。而中心城区供应主要集中在天河区。

近年来,黄埔、花都、番禺、南沙四区成交量更是持续上升走势,主要原因:一是产业引进加速,区域发展潜力大;二是供应项目集中,可售货量较多。

上半年写字楼大宗交易主力转移至外围城区

2018年上半年写字楼大宗交易频现,TOP10项目中都出现大宗交易。写字楼主力区已从天河、海珠转移至外围区,黄埔、南沙、番禺外围新板块强势占榜。

产业引进和发展火热的黄埔、南沙两区,强力吸引企业购入写字楼。

番禺写字楼也表现突出,祈福集团大厦整栋确权自用,万科世博汇也有单栋整体出售。

地产、金融及TMT对写字楼需求较大,办公场所升级是需求的主导类型

在全市录得的成交中,房地产行业成为需求的优选,其次是金融和TMT(通讯、媒体、科技行业)。从成交类型来看,办公场所升级是主导的需求类型,占录得成交超过五成。

未来展望:

企业自身升级成为需求的行动力,未来半年受新项目入市影响,新兴商贸区租金增速放缓,空置率上升

1

办公楼自用的

需求:

企业进驻、升级或扩张,为写字楼市场带来乐观前景。值得关注的是,量身定制、满足企业个性化、体现企业形象的需求正成为主流。

2

未来半年的

新增供应:

预计2018年下半年将有约29万平方米的新增供应入市,其中包括金融城首批落成的项目。琶洲也将再添一栋甲级写字楼——保利天幕广场。

3

空置率上升:

受新项目入市带动,预计未来半年写字楼市场空置率将会有所上升。

4

租金增长:

由于新增供应主要分布在琶洲、国际金融城和番禺等新兴商务区域,因此不同区域的租金增长预期将有所差距。未来大量的新增供应将使新兴商务区域的租金增速放缓,而对天河北和珠江新城等成熟区域的影响则相对较小。

2.3 广州长租公寓市场

6月供应为上半年较高值,主要集中在外围城区,受大体量项目入市影响近半年供求关系波动较大

供应方面:6月广州公寓供应16.08万平方米,为今年以来的新高,环比大增102%、同比减少3%,本月虽只有4个新增公寓项目供应,但单盘供货量大,其中黄埔区保利中珺广场是供应主力,供应7.49万平方米,占47%;其余3盘分别是花都广物星港国际3.02万平方米、番禺万科世博汇2.84万平方米和南沙中国铁建环球中心2.72万平方米,供应主要集中在外围六区。

成交方面:6月广州公寓成交11.72万平方米,同比增加466%,环比增加83%。本月公寓多为大宗交易,叠加半年度节点,成交量创今年以来新高,其中保利中珺广场以3.23万平方米的成交量占据榜首位置。番禺万科世博汇和金龙城分别以1.69万平方米和1.56万平方米位居第二第三。

观点:经历“330”政策的一年多后,目前公寓市场已逐渐接受企业购买主体,公寓市场回升走稳。

2.4 深圳零售商业市场

上半年交易低迷,持续的供应量远大于成交量情况加剧了去库存的压力

近5年来,深圳零售商业市场持续出现供应远大于成交情况,去库存压力大,成交均价则保持上升趋势。

2018年上半年商业供应15.1万平,同比上升2.1%,环比下降53.1%;

上半年全市一手商业成交3.3万平,环比下降74.6%,同比下降30.2%; 商业供应环比大幅下降,但是成交低迷,供应成交比仍有所上升,加大了去库存的压力。

上半年供应主要集中在宝安区与龙华新区,全市大部分区域成交量远低于供应量,下半年去库存压力巨大

上半年供应主要集中在宝安与华龙新区两区,占全市总供应量的61%。而中心城区供应则集中于宝安和龙岗。

主要成交集中在龙岗、宝安与华龙新区,其中龙岗成为少有一个成交量超过供应量的地区,其他各区成交量则远远低于供应量。中城区成交则主要集中于宝安和龙岗两区,占据了中心城区成交90%。

一手商铺以商场和底商交易为主,投资为购买者主要的交易动机

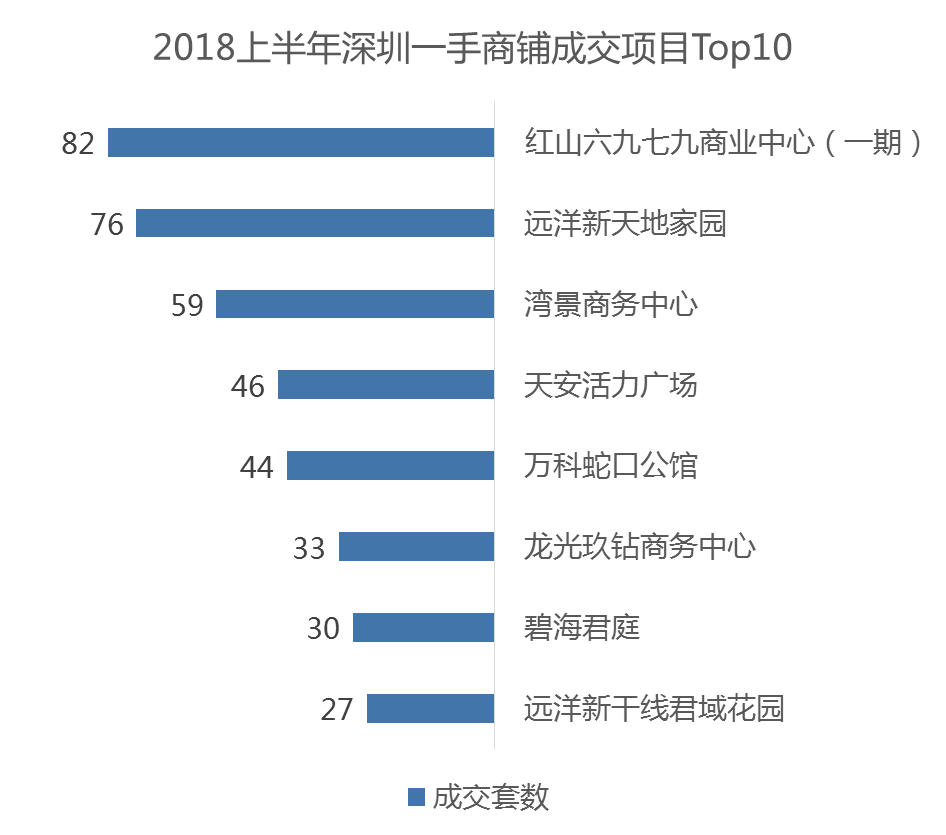

一手商铺成交以商场和底商为主,一般项目底商可售商业数量有限,而商场的商业成交更为集中。2018年上半年红山6979商业中心网签成交82套,位居一手商铺成交套数TOP10榜首,其次是远洋新天地家园成交76套。

深圳城市吸引力日渐增强,住宅限购限贷情况下,商业投资占比持续攀升,2018年上半年商业纯投资占比83%,自持占比仅4.2%。

2.5 深圳一手写字楼市场

上半年一手写字楼供应持平,交易火爆,价格继续维持平稳

上半年深圳一手写字楼供应量51.7万平方米,同比微跌0.8%,基本持平,环比下降9.1%,但依然保持近5年来的高位水平。

成交方面,上半年成交量41.6万平方米,同比大增115%,环比大增70%,处于2016年以来的较高位水平,但由于2017年大量的新增库存,预计下半年去库存压力依然较大。

价格方面,2016年以来基本保持较平稳的上升趋势,到2018上半年成交均价57,823元/平方米。

上半年一手写字楼供应持平,交易火爆,价格继续维持平稳

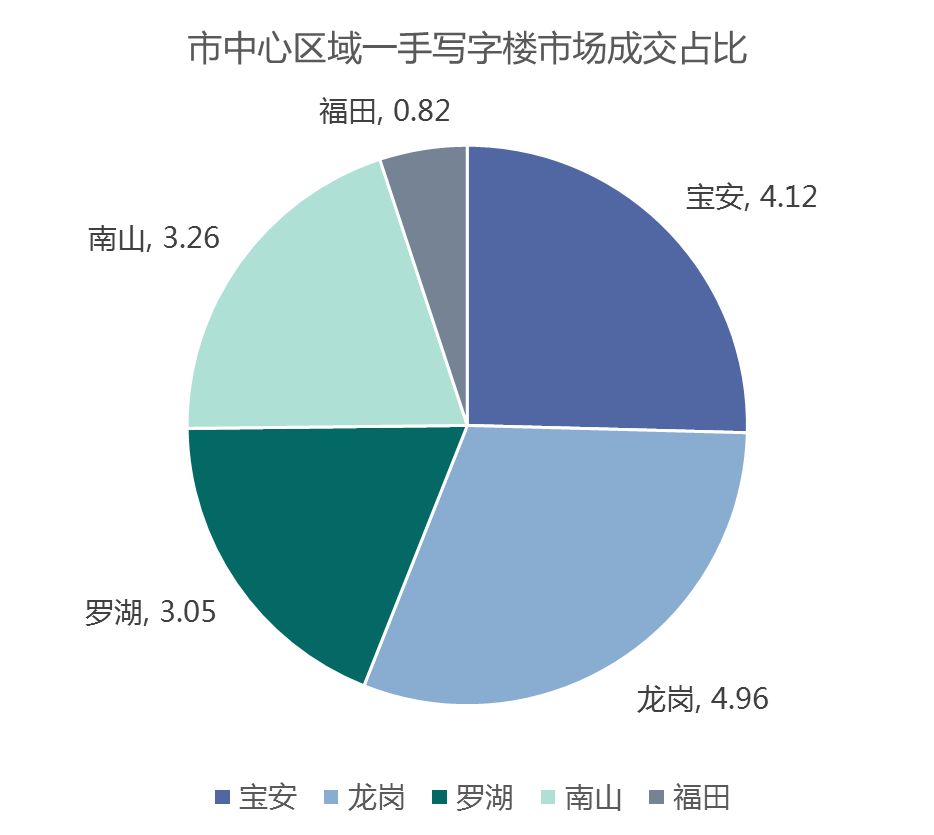

上半年供应与成交都主要集中在龙华新区,显示出该区写字楼市场的火爆。其余各区中,福田、罗湖、坪山和光明区都是0供应。

在市中心各区中,宝安和龙岗占成交量的大部分,罗湖与南山则位列第二梯队。但这些区域成交量均远远低于华龙新区,显示出华龙新区在2017年成立后的火爆现象。

2.6 深圳长租公寓市场

拟出台新政,政策支持类住房占比60%左右

6月5日,深圳市住房和建设局发布《深圳市人民政府关于深化住房制度改革加快建立多主体供给多渠道保障租购并举的住房供应与保障体系的意见(征求意见稿)》,向社会各界征求意见。

点评与启示:

《意见》对现有深圳住房制度进行了较大幅度调整,有效的缓解现有住房供应与保障体系无法解决的问题,并且此次政策性住房占比的提高,有助于降低高房价造成的人才流失的压力,满足广大市民对改善住房条件的新需求。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。