白鹅潭“被鸽”,广州西的「期待值」在哪?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

不久前,华夏幸福在广州退地的新闻几乎传遍大街小巷。

而事件暴风眼的主角——白鹅潭,再次被推上风口浪尖。

此前白鹅潭凭借高规划、高站位,一直是荔湾,乃至整个广州西部的“扛把子”。

这次,华夏幸福退局,对白鹅潭并不是一件好事。

与此同时,也有不少人感慨:连白鹅潭都“爆雷”了,广州西,还值得期待吗?

先来看下华夏幸福地事件的始源,以及对白鹅潭有哪些影响。

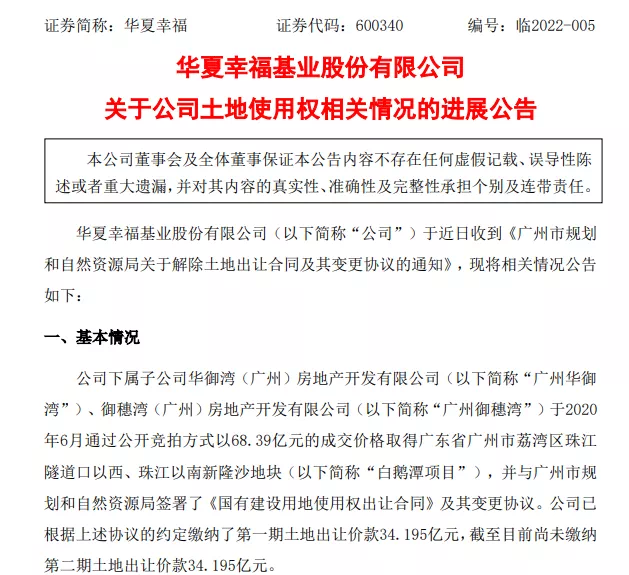

根据公告内容,广州规划自然和资源局解除了荔湾区珠江隧道口以西、珠江以南地块的出让合同或变更协议。

同期,华夏幸福发布《广州市规划和自然资源局关于解除土地出让合同及其变更协议的通知》,官宣退出白鹅潭项目。

令人唏嘘的是,其已缴纳的白鹅潭项目合同定金13.678亿元,预计将无法收回。

至于退地的原因,或许能从华夏幸福公告看出一二:“受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,该公司流动性自2020年第四季度以来出现阶段性紧张,公司出现金融债务未能如期偿还的情况,融资业务几乎停滞,对公司经营产生严重影响,导致公司业绩大幅下降。”

究其云因,主要是受公司债务影响所致。

其实,华夏幸福频频爆出负面新闻也不止一次了。早在去年6月,就曾陷入“债务违约”风波中。

而背负上亿债务的华夏幸福,势必会对旗下项目有一定影响。

白鹅潭,自然也不能幸免。

2020年6月19日,华夏幸福以68.39亿元底价拿下荔湾区新隆沙地块,折合楼面价约18662元/平(扣除配建82513平方米安置房面积)。

新隆沙地块位于荔湾区南片珠江隧道口以西,珠江以南,是白鹅潭CBD重要的组成部分。

新隆沙片区滨江效果

公开资料显示,该地块分散有6个小地块,包括2个商业、居住用地,3个商业用地和1个居住用地,需建设超甲级写字楼、商业街、高端精品酒店等,并引入具备金融、科技、商业等属性的高级优势企业。

其中,占地面积12193平方米的AF020114地块,规划建设一座300米高的地标建筑,是当之无愧的C位。

地块成功出让后,不止荔湾,甚至广州都在期待这个地标建筑问世。

可惜,华夏幸福的退出,让这一规划蓝图化为泡影。幸福中心这个名字,或许也要告别白鹅潭了。

万众瞩目的白鹅潭商务区何时能面世?又变得扑朔迷离。

如果把问题延伸一些,不难发现,白鹅潭这几年的发展历程,其实是广州西部的一个缩影。

2006年,白鹅潭正式写入政府报告,且在之后几年里,板块规划定位一直在不断升级。

凭借着一纸规划和自身区位优势,这片三江交汇的风水宝地被寄予了不少厚望,但奈何却始终浮于表面。

同期的珠江新城,十年间变化已经翻天覆地;后起之秀的琶洲,现在也是如日中天。反观白鹅潭,成绩实在是有些拿不出手。

与之相似的还有广钢新城。

2014年2月广钢新城首次拍地,楼面价达21568元/平首拍价格,引发全城热议。

其中,面积达30万方广钢中央公园,计划打造广州“曼哈顿”住区,无疑是广钢较大的亮点。但这一规划,同样让业主苦等了7年之久。

好在,去年中海拍下广钢234地块,广钢公园终于迎来新进展。

可见,不管饼画得多大,落地不到位,终究难以让人信服。无论是白鹅潭还是广钢公园,慢,是荔湾的通病,同时也是广州西部现在普通存在的一个尴尬现状。

造成这一局面,一定程度上也与荔湾的经济有关。

2020年荔湾GDP为1086.07亿元,增速为-2.80%;2021年上半年GDP中,荔湾失落感更为明显,全市11区排行倒数第二,仅高于从化。

经济倒退,意味着区域没有多余资金用于建设,长此以往,广州西的消费力也会向其它区转移。

这也是为什么以荔湾为首的广州西部,不被看好的原因之一。

众所周知,白鹅潭是荔湾乃至整个广州西的“顶点”,现在进展受阻,广州西还值得期待值吗?

其实,即便是抛开产业规划不谈,荔湾的“居住价值”,在全区也是数一数二。

尤其是在经历过一轮楼市大洗牌后,价值回归中心区,注重生活配套成为不少人买房新准则。

荔湾,作为广州老城区之一,这里不仅是广府文化发源地,且多年发展沉淀,周边居住氛围已相当浓厚。

我们不妨来逐一分析。

中心城区城市道路规划图(局部)

荔湾自身交通规划比较加分,一是轨道交通,规划有4条地铁,其中就包含贯穿湾区的“东西大动脉”22号线和28号线,含金量不低。其中,22号线(芳村-番禺广场)有望在今年全线开通,22号线北延段(芳村-机场北)已正式动工,未来快速直达广州南站和白云机场。二是道路交通,此前鹤洞大桥已经恢复通车,还有如意坊隧道(在建中)、聚龙湾隧道(规划)、东沙隧道(规划)等,未来将形成“3桥+5隧道”的新交通格局。

借助地铁等交通工具,荔湾业主可以轻松通达中心各区,这才是实打实的便利。

此外,像是商业、医疗等关乎生活体验感的配套,也无需担忧。毕竟这也是是老城区的天然优势之一。

对荔湾而言,规划高度决定区域发展上限,居住价值决定其发展下限,这才是荔湾买房的一个底层逻辑。广州西部的另一个期待值,在于楼市。

广州中原研究院数据显示,2021年荔湾一手房成交6275套,数量位居老四区之首。

而2022年,荔湾的一手房成交量预计同比增长4%,预判将有6500套左右成交,约占老四城的五成。

可以看到,2022年,荔湾是广州中心区供货大区,广钢新城、广船、花地湾均有新盘入市。

更难得的是,今年荔湾入市新盘中不乏高端产品,也在一定程度上弥补改善市场的空缺。

对购房者而言,新盘入市意味着可选性更高,考虑到市场大环境和荔湾自身的居住价值,大概率不缺买家。

整体来看,以荔湾为代表的广州西部,更适合自主买家,至于投资,则需要权衡配套落地的时间成本。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。