缩量提质、聚焦核心!2025广州土拍变化要注意

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

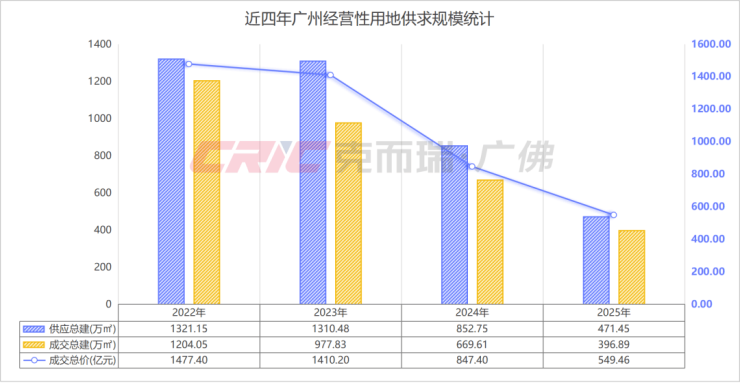

克而瑞数据监测显示,2025年广州经营性用地供应83宗,供应总建面471.45万㎡,同比减少45%,成交73宗,成交总建面396.89万㎡,同比减少41%,成交金额549.46亿元,同比减少35%。

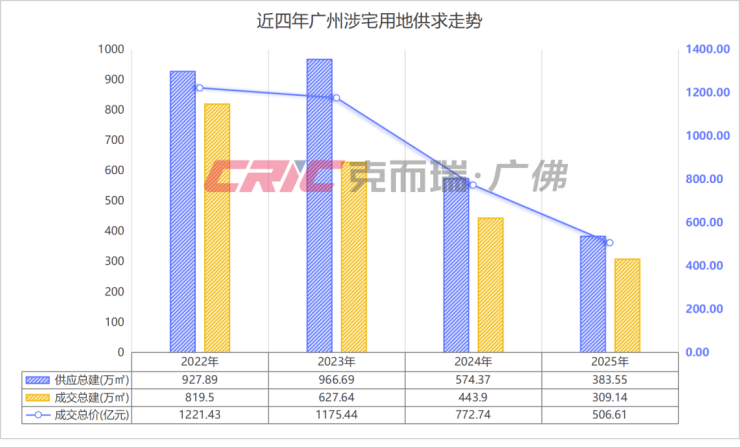

其中涉宅用地供应57宗,同比减少9宗,供应总建面383.55万㎡,同比减少33%,成交48宗,同比减少1宗,成交总建面309.14万㎡,同比减少30%,成交金额506.61亿元,同比减少34%。

整体来看,今年广州土拍呈现了以下四个明显特征:

01

缩量&地块趋小化

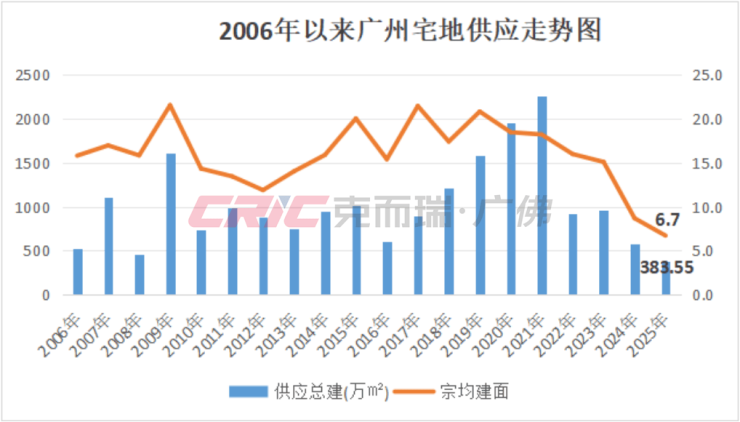

2025年广州全市涉宅用地供应57宗,供应总建面383.55万㎡,同比减少33%,宗均建面仅为6.7万㎡,2024年为8.84万㎡,同比减少24%,供应面积及宗均建面为2006年以来最低谷。

02

提质,挂牌地块集中在中心区,平均容积率仅为1.57

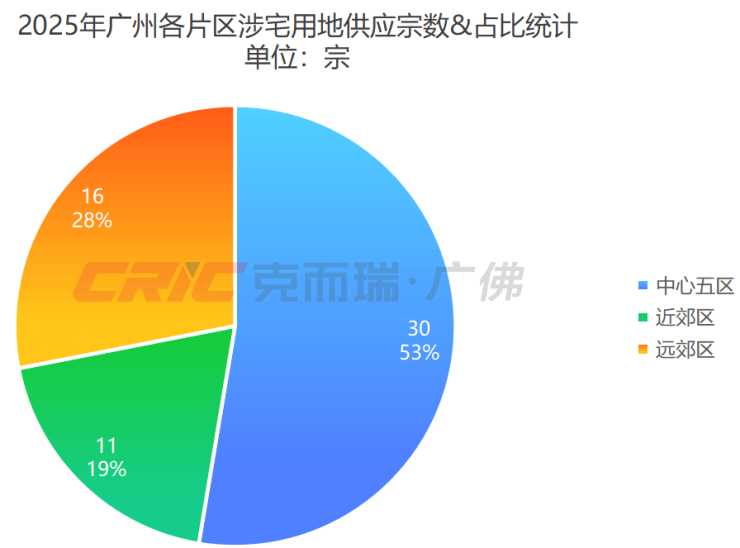

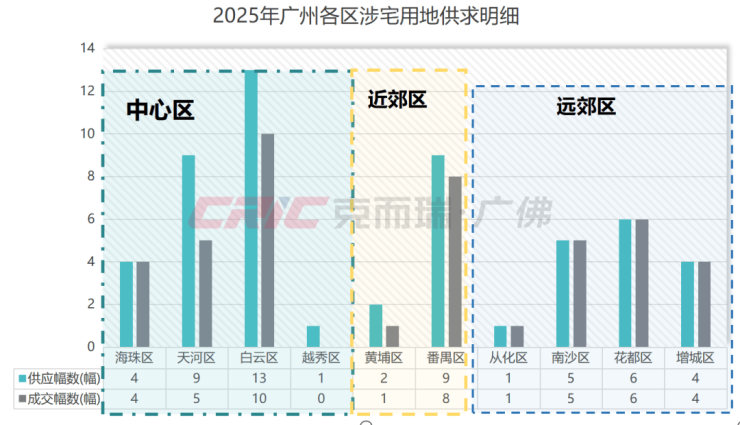

2025年全市挂牌57宗宅地,中心五区供应30宗,占比53%,较往年增加4%,占据广州土拍半壁江山,是土拍热度延续的关键。

具体到各区上看,克而瑞数据监测显示,白云区为今年广州涉宅用地供求主力,供应13宗,同比增加6宗,成交10宗,同比增加7宗;其次是天河区,供应9宗,成交5宗。

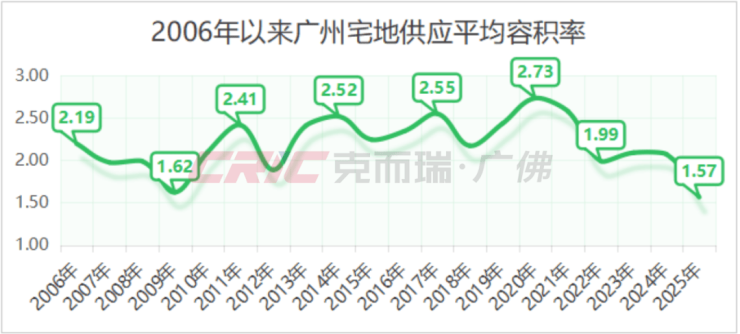

在平均容积率上,克而瑞数据监测显示,2025年全市挂牌宅地平均容积率仅为1.57,创2006年新低。

具体看不同容积率段成交情况:

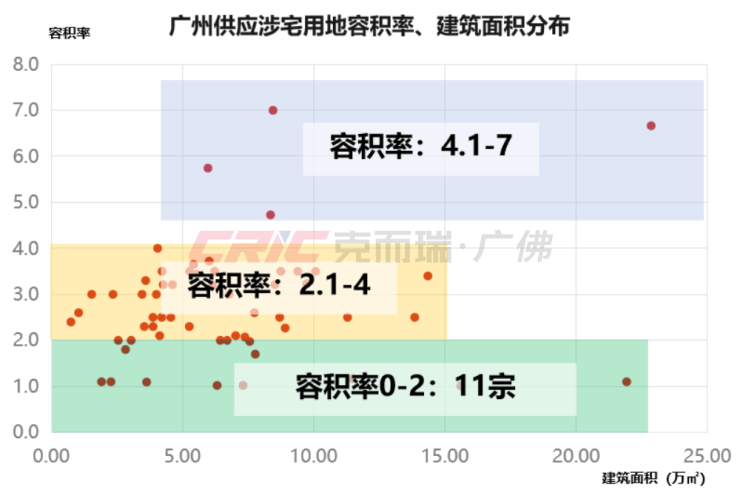

容积率段0-2:成交15宗,低密化明显,较去年增加10宗,低容地块可打造低密别墅产品,增城、白云、花都各3宗,南沙2宗,天河、黄埔、番禺、南沙各1宗。

其中由中国交建与科学城集团以28.44亿元成交总价竞得的黄埔区长洲岛地块是今年广州成交涉宅用地容积率最低的一宗,仅有1.01,其次是增城城投以6.24亿元成交总价竞得的荔湖新城地块,容积率1.02,容积率同为1.02的还有花都城投以8.22亿元成交总价竞得的凤凰北路以西地块。

容积率2.1-4:成交38宗,高容积率4-7的有4宗,天河金融城2宗、海珠工业大道、白云同德围各1宗

供地延续“小而美”特点,绝大多数地块容积率小于4.0且建筑面积小于10万方,在促进“好房子”建设的同时,也利于房企缩短建设周期和减小资金压力,其中中心及近郊以打造刚改或改善产品为主,外围花都、增城更适合打造低密别墅产品。

03

底价/低溢价率是主流,溢价率低位回升

2025年全市共成交48宗涉宅用地,以底价/低溢价成交为主,34宗宅地底价成交,14宗地块溢价成交,其中部分宅地如白云区江高镇广州轨道交通装备产业园 AB0101013地块、 AB0101011地块,设置回购/安置条款,锁定销路利润确定,深受房企青睐,高溢价成交。

在成交溢价率TOP10排行上,安置房用地占据了三个席位,均由中建国际投资竞得,三宗均位于白云区,其中江高镇竞得两宗安置房用地溢价率分别为37.83%、28.86%,分别包揽排行榜冠、亚军宝座,另外一宗太和镇安置房用地溢价率达到了16.24%,位列排行榜第九。

保利发展以35亿元成交总价竞得的海珠区南泰路地块溢价率为27.27%,位列季军席位。

04

房企差异化捡漏,民企渐“露头”

从拿地房企上看,房企拿地偏谨慎,以差异化捡漏为主,但也存在亮眼表现;拿地主力依旧是国/央企为主,不过民企也在逐渐“露头”。

例如在房企拿地金额排行上,克而瑞数据监测显示,今年广州土拍中,出现益云集团、力迅投资、福牛地产、番禺置业、敏捷集团等民企,其中敏捷集团以33.17亿元拿地金额获得排行榜第六位。

民企参与广州土拍积极性提升,一定程度上也是对广州市场预期向好的肯定。

还可以看到,越秀、保利、珠实等头部国央企持续重仓核心区,越秀地产以95.39亿元拿地金额位列广州房企排行榜冠军,其中白云竞得3宗,天河、海珠竞得均为2宗,番禺区竞得1宗;保利发展以77.35亿元拿地金额获得排行榜亚军,天河、海珠、白云各1宗;珠实地产以44.22亿元拿地金额获得排行榜季军,在海珠、天河、荔湾各竞得1宗。

在拿地总建面排行上,克而瑞数据监测显示,增城城投以40.53万㎡拿地面积获得冠军,南沙开建以38.34万㎡拿地位列亚军,越秀地产以37.14万㎡位列第三。

整体来看,2025年广州土拍呈现 “缩量提质、聚焦核心、国企兜底、民企回暖” 的鲜明特征,核心区优质宅地倾向高端改善,安置房、回购地块保障民生与现金流,形成 “高端提质、保障托底” 的格局。展望2026 年,随着成交地块逐步入市,产品定位分化,楼市高端与保障双轨并行撑市,土拍在“控增量、优供给”指导下,大概率延续稳量提质行情。

来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。