博洛尼亚趋势观享汇 | 陈高照:反趋势,“反”的到底是什么?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月15日,2021意大利博洛尼亚建材展趋势观享汇在中国陶瓷总部陶瓷剧场隆重举行。尹虹、祝围、陈高照、黄永才、汉贝托五位重磅嘉宾与现场300多位陶瓷人,及陶趣直播间、中国(淄博)陶瓷总部两大分会场约100位同仁共话行业较新产业洞察与前沿趋势,并进一步深入了解在多元化、细分化、专业化发展趋势下,建陶产业的前瞻布局与创新之道。

以下为费罗娜水泥瓷砖创始人陈高照分享实录

大家好!我看了一下我今天演讲的题目“反趋势”,但是大家别担心,这个“反”字是形容词,不是动词,祝总包括待会上场的汉总,他们从正面的角度给我们介绍这个行业将要发生什么事情,我尝试从另外一个角度跟大家分享一下我自己的看法。

01“反趋势”之一:以产品为中心?非必要!

品牌死磕产品,非得在产品工艺上内卷?真的没必要。我不赞同以产品为中心的打法。

每个行业都要经历三次革命,排名前列阶段是提高生产效率得到产品时代的竞争,第二阶段是提高组织效率赢得渠道时代的竞争,第三阶段是提高品牌效率赢得消费者心智时代的竞争。那么中国建筑陶瓷行业正处于什么时代?我认为,中国建陶正从第二个阶段往第三个阶段演化。也就是说,中国建筑陶瓷行业正向品牌方向演化,已经越过了以产品为中心的时代。

众创社创始人罗杰曾在视频号动态中赞叹意大利马拉齐,是“宇宙排名前列大瓷砖品牌,年销量277亿”。227个亿概念是什么?我认为,未来五年中国极有可能赶超马拉齐。以马可波罗为例,其年销高达100多亿,每年增长率为15%,并坚持增长5年,就能超越马拉齐目前的体量。

过去,在渠道为王的年代里,中国建陶行业谈论品牌,都是线性排位逻辑,以渠道所占的份额来排:头部品牌、颈部品牌、腰部品牌、小指头品牌……而在我看来,未来中国建陶品牌只会分成两类:头部品牌和非头部品牌,并且不再以线性逻辑维度去划分排位。

头部品牌,可以利用在渠道优势及企业实力,进一步再扩大渠道优势;而非头部品牌,通过差异化标签,打出自己的小阵地。非头部品牌与头部品牌可以形成点状布局,头部品牌是大点,非头部品牌是小点。

无论如何区分,都意味着中国建筑陶瓷行业企业的发展,要走品牌道路。我觉得,要做品牌,就得在购买者心智中,烙下可传递的差异化标签。

而“产品工艺”,并非一个容易传递、可持续传递的标签。消费者关心产品工艺么?至少不是最关心的。因为不会有消费者纠结,所购买的瓷砖到底是用的数码模具还是数码釉做出来的。在装修过程中,很多消费者的排名前列关注度都是,好不好看,其次好不好用,再者到耐不耐用。最后才考虑附加的除菌发热等附加功能。从另外一个角度上说,国内品牌瓷砖的制造水平及工艺,基本上已经没有很大差距。

因此,中国瓷砖想要在产品工艺上,做出特别差异化的产品,是很难的。

那么,品牌到底应该如何构建属于自己的差异化标签,来赢得下一个阶段的竞争呢?我将通过几个例子,来点明其中的复杂性。来看几个最常用的差异化标签,包括品牌战略定位、品牌形象、企业文化、服务系统等等。但值得注意的就是,每个要试图建立差异化标签的品牌,一定拥有核心产品。

那么核心产品,能不能成为品牌差异化最主要的推动力呢?业内通常分为两个派系,一派是不断学新招术,另一派打造差异化产品,构建陶瓷行业去产品中心化的品牌。

如何打造建陶行业的差异化产品,靠设计驱动还是产品驱动?以苹果为例,设计驱动型品牌的优质。苹果所打造的设计驱动型品牌中的“设计”和建陶行业的“设计”有区别吗?区别极大!苹果设计的背后,是超百亿美金的研发投入,超过1000个专利,超过几十个核心的元件,还有一个少有的操作系统,还有近乎优质的工业设计……这些加在一起,才是产出了苹果这么一个有特别差异化的产品。

那么瓷砖可以作出有特别差异化的产品吗?

以岩板为例子,从研发到流行,短短三年时间,岩板市场的竞争已经进入白热化,呈现深度内卷甚至同质化严重的现象。岩板设备投入动辄上亿元,在这个背景下,岩板产品尚且不能造出特别差异化的产品,那么非头部品牌凭什么认为,买点手稿再添加一点模具效果,就可以完全生产出差异化产品呢!

当然,这并非鼓励品牌不再做产品。我总结出了一个公式:构建核心产品的护城河=产品×专注度×专业度。这三个词中,专注度讲的是宽度,专业度讲的是深度;其中,最难实现的,就是专注度,因为专注的背后,意味着舍弃。

关于排名前列部分的分享,我得出了两个结论。结论一,好的产品是品牌的基本⽀撑。要以品牌为中心,打造属于⾃身的差异化标签。结论中的核心在于“基本”两个字,也就是说产品硬性要求,没有好产品,就没了做优质品牌的可能性。

结论二,产品开发由原来的单⼀技术领域进⼊到多从复合领域。产品开发必须顺从品牌战略。

以前开发产品的逻辑是,上线了新设备所以要做这个产品,或者合作的釉料公司学到新工艺,所以做新产品;甚至是在意大利买了新图稿,所以做新产品,主动权看似掌握在自己手里,实际上不过是“能做什么就做什么”的随波逐流。未来,进入到品牌阶段,企业就要去主动选择,“要做什么”跟“不要做什么”,从“能做什么就做什么”上升到战略规划的层面。而不是跟“以产品为中心”死磕。

02“反趋势”之二: 学意大利做品牌?没需求!

为什么说跟意大利学做品牌,不是中国建筑卫生陶瓷行业企业的需求所在?知己知彼方能百战百胜,我们来仔细剖析一下意大利品牌的优缺利弊。

意大利品牌的受众是谁?市场情况如何?2020年受到疫情影响,意大利生产线也是开开停停,全年出口总额3.18亿平方米,占比全年产值的92.4%,平均价格每平方米13.9欧元。意大利陶瓷产业,是一个特别外向型的产业。

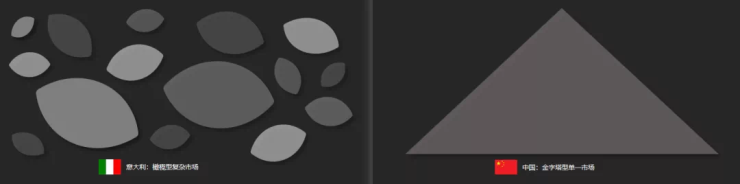

其中意大利销往欧洲、北美及澳洲三个地区的总额占比为77.9%,再算上出口到中东及亚洲的日本、韩国、新加坡等发达国家的数据,意大利品牌出口近80%都销向发达国家。发达国家的市场是橄榄型市场,而中国市场是金字塔市场;市场业态就完全不同。

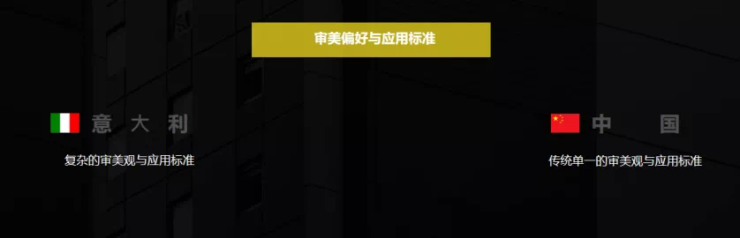

其次,受众审美也不同。意大利面对的是近100多个国家的不同审美。产品的应用标准也很严格、详细。单说防滑标准,不同空间就有不同应用标准;中国除了幕墙拥有严格的应用标准外,其他相对宽松。总的来说,意大利所面对的,是复杂的审美观和应用标准,而中国则面对着单一而传统的审美观和标准体系。单一不是指大家只喜欢奢华不喜欢简约,是指结构单一。

从消费者价值观维度看,意大利面对的发达国家,是极度理性消费的国家,在美国等大型瓷砖消费国,他们的瓷砖产品都在超市里面售卖,甚至铺贴都是自己DIY的。理性到每一次产品物权转移的毛利都是可视的:品牌方加一个点的毛利卖给分销商,分销商加3%的毛利批发给瓷砖店,瓷砖店再加一个固定的毛利卖给消费者。因此,只要是专业做出口贸易,只需要在店里看到瓷砖标价,就能倒推瓷砖出厂价。

而在中国,相对理性还是比较客气的说法。中国瓷砖消费有多不理性?花2000万买别墅,房屋都没开始设计,就把用什么材料先定了,根本不考虑价格:说要意大利的,还要意大利品牌里较好的。

意大利的传播逻辑:你在小巷子里远远地看见3个美女,那个短头发的,是你喜欢的类型,但是太远了,你要走上前去看,才能分清是不是美女,走近一看,果然是美女。

中国的传播逻辑:你想找美女,一下直接就到了太古汇,那满街都是美女,直接把你丢到美女集中地,远看一个红色长发的是理想型,走近再看,竟然是个男的。

最可气的是,哪怕是个男的,也得要有辨识度、有差异化,先能从“被看到”进入“被选中”。那么中国品牌也一样,只有在群星中被辨识,才能持续进行下一步竞争。这就是意大利推广逻辑和中国推广逻辑的区别所在。

最重要的一点区别,是在销售体系上。意大利和中国是完全不同的两套销售体系,中国是代理商体系,意大利是分销体系。

用一个好理解但不太好听的比喻来说明:中国品牌的代理商体系,实质是2b的模式。即一个品牌方,可以同时发展很多小的代理商,品牌方处在强势地位。品牌方跟代理商是“一夫多妻淘汰制”,双方要领证结婚(签代理合同),还要生“孩子”(扩店);此外,品牌方在每个城市都有一个“老婆”,此外还会有很多个“女朋友”,如果“正妻”不听话,小三、小四随时都可能上位。

而意大利的分销逻辑,实质是2B的经销模式,双方可以是很开放的“男女朋友”关系,能同时有几个女朋友或者男朋友。然后产品要分不同的系列,卖给不同的客户。

意大利品牌面临的现状是什么?意大利有几百个品牌,而他们的代理商,可能就几十个,就占据了国际的主流市场,B端太强大,想选哪个品牌就选哪个品牌。

因此,分销体系和代理商体系较大的本质区别,分销商体系是对大B,代理商体系是对小B,意大利品牌是做广而浅的品牌架构。

为什么广?因为排名前20的意大利品牌,基本都是多品牌运作,不把鸡蛋放在同一个篮子里;为什么浅?他们只需要对大B端负责,并不负责后端运营与销售,不需要接触C端;而中国则需要通过小B端,去触达C端。

就第二部分的分享,我做了一个总结。结论1:不跟意大利学做品牌,如果非要学,就学意⼤利品牌做后端(比如品牌架构、产品架构和品牌形象等)。

结论2:学习国内先进品牌做前端(品牌传播、终端运营和客户服务等)。未来几年,中国建陶行业的品牌将在某些专业领域赶超意大利,像东鹏从前端销售到后端服务甚至到回访服务,已经超过国际水平。

03“反趋势”之三: 紧跟博洛尼亚展趋势?不理想!

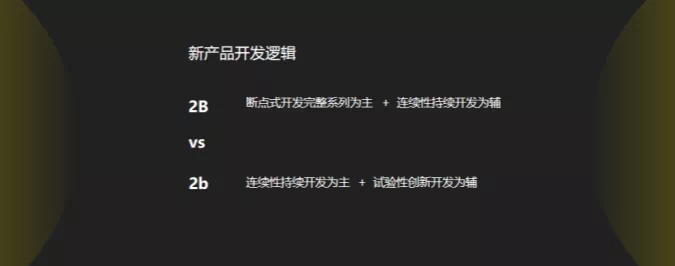

2B和2b的区别是什么?意大利“2B模式”是按系列做代理;而中国“2b模式”是按品牌做代理。中国“2b模式”是品牌方出了新产品,代理商就必须要上,不上那品牌方就换掉代理商。意大利“2B模式”是品牌通过集全公司努力,工作一整年才“憋出”1~2个系列产品,再跑去找一个有意向的超级代理商进行合作。

对于意大利品牌方来说,跟已经进入市场的主流客户建立关系是很难的。这也意味着意大利品牌方,需要利用大B市场之间的博弈,为自己的新系列新产品找落脚点。

因此,意大利“2B模式”就要以断点式开发完整系列为主,以连续性持续开发为辅。毕竟两个相似系列极小概率会被同一个代理商代理。但是品牌方也会把王牌系列按照1-2年持续更新的频率,做持续性开发,填补少有市场的需求。

中国“2b模式”则以连续性持续开发为主,尤其是非头部品牌,当品牌差异化标签被建立后,是不能轻易改变的,并且国内代理商基本都是“小b”,没有办法每年都接下大量的新品。往往是前一个产品还没推完,市场都还没有适应,下一个产品系列又来了。因此,针对中国市场,品牌就可以做一些试验性的创新开发,行得通就能转入连续性持续开发。

代理商真的需要每年换一个主推系列产品么?其实未必,至少目前两年里不需要。

在产品开发方面,我们可以向意大利学习什么?——品牌架构和产品架构。

品牌架构以EMILGROUP为例,虽然被马拉齐收购了,但其多品牌布局不变,ERGON做水泥,LEVEL做岩板品牌,品牌定位非常清晰,不会互相冲突。

而国内市场从早期产品年代到渠道年代,大集团都是走多品牌道路,但是品牌与品牌之间产品也在同质化。打造多品牌架构,初衷为了实现“特别代理”,提升市场占有率,并没有从打造品牌本身的作用出发。

而在产品架构方面,“大理石、石材、水泥、木纹”四大品类是亘古不变的。近十年发展中,这四大品类占据意大利的最主流,成为产品的基础架构,另外配合研发编织、皮革、金属、混搭等等。而国内大部分全品类品牌的基础架构跟意大利的基础架构对比,还存在一点差距。

要想把品牌架构和产品架构基础逻辑理顺,我认为经典比流行更值得研究,更值得学习。

怎么研究?可以学习西方思维去“抄作业”。

在英文表述中,抄作业≠抄袭,抄袭叫“copy”,抄作业叫“inspire”,“inspire”本意是受启发。

西方品牌都是怎么研究经典来“抄作业”的?

此前,我就曾提出一个观点:“这个世界本来没有原创,原创只是把不同元素在不同时空重新组合”。并由此提出“源创理念”。我认为国内品牌当下的使命,是把源头挖出来,把规律找出来,才能够作出更好的产品。

第三部分的分享,我的结论是:结论1:从满足客户与市场的角度来看,紧跟意大利并不符合当下中国品牌的实际需求。意大利流行绿色的玉石,难道国内就得马上跟着做玉石吗?

结论2:从品牌后端、品牌架构及产品架构上,深入学习意大利。要补上这段差距,研究经典远比研究流行务实得多。

总的来说,行业变革会比预计来得快数倍,用品牌自身的超级确定性来对冲外界的不确定,是非头部品牌的少有出路,把自己的领地占得牢牢的!

在此我也为业内同行送上美好祝愿:愿所有品牌在不远的将来,都能够找到属于自己的那一份春光。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。