7月一二手成交低位徘徊,开发商业主心态减弱,买家可适时入市!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

7月一二手市场维持低位徘徊,调控持续收紧,市场降温明显。在此背景下,无论一手开发商还是二手业主,在价格上部分已愿意作出小幅让步,建议买家可考虑入市。二手住宅:业主报价略有松动,买家可适时入市

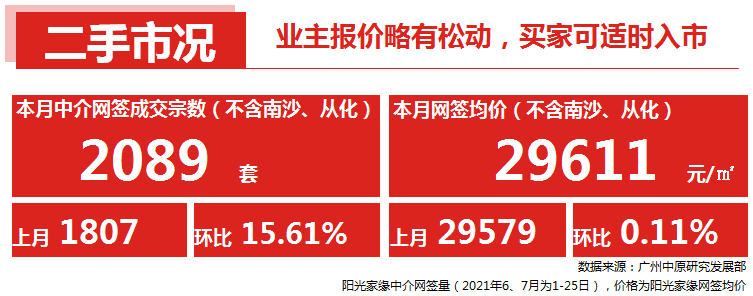

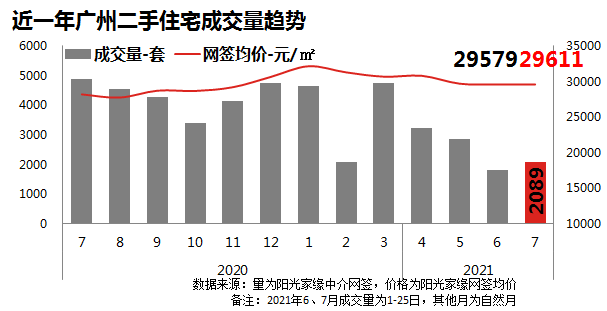

2021年7月(1-25日),广州市二手中介网签量为2089宗(不含自助网签),较6月同期(1807宗)环比回升15.6%。本月二手市场整体成交仍处相对低迷的状态,周度中介网签已经连续多周维持500宗左右的低位水平。小研君认为,本月二手市场主要有以下几方面特征:一、政策、信贷环境趋紧的影响持续发酵,客户对市场预期逐渐发生转变。客户观望情绪浓厚,投资受抑,置换误伤,刚需观望,促使整体成交表现一般;二、业主报价开始松动。随着市场需求的下滑,成交周期明显延长,业主对于后市信心不足,不少热点板块开始出现让利空间。据监测显示,目前业主报价指数下跌至30-40%区间,较4、5月份大减2成左右。价格方面,本月二手网签均价为29611元/平,环比上周基本持平。

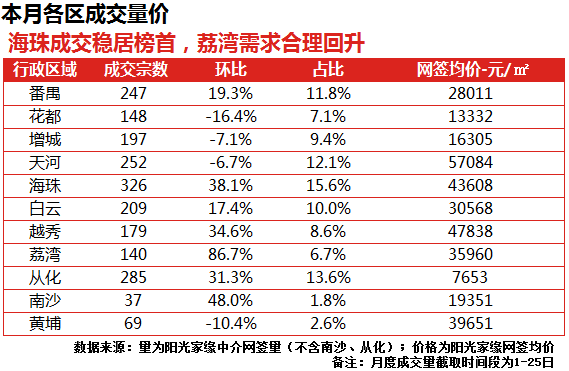

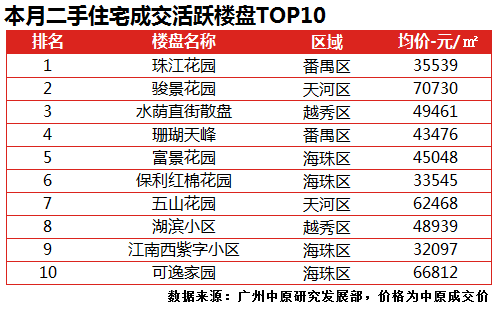

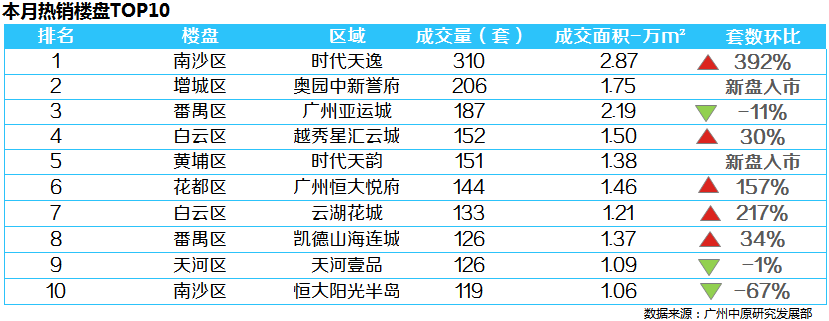

l 海珠成交稳居榜首,荔湾需求合理回升从各区成交情况来看,本月荔湾、南沙、越秀三区表现相对亮眼,分别成交140宗、37宗、179宗,环比分别回升86.7%、48.0%、34.6%。其中,荔湾成交大幅提升主要原因在于:上月受疫情影响,导致荔湾二手成交瘫痪,而本月属于合理回升。另外,黄埔、花都、增城、天河四区成交却有不同程度的下滑,本月分别成交69宗、148宗、197宗、252宗。环比分别下滑10.4%、16.4%、7.1%、6.7%。

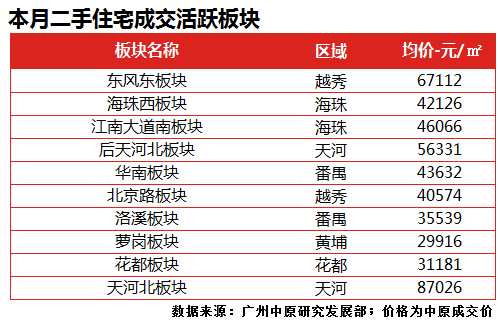

l 海珠、番禺多个板块成交活跃本月,海珠区需求有所回升,其成交活跃包括主要以海珠西板块、江南大道南板块为主,成交均价分别为42126元/平、46066元/平。此外,番禺区华南板块、洛溪板块需求同样活跃,本月成交均价分别为43632元/平、35539元/平。

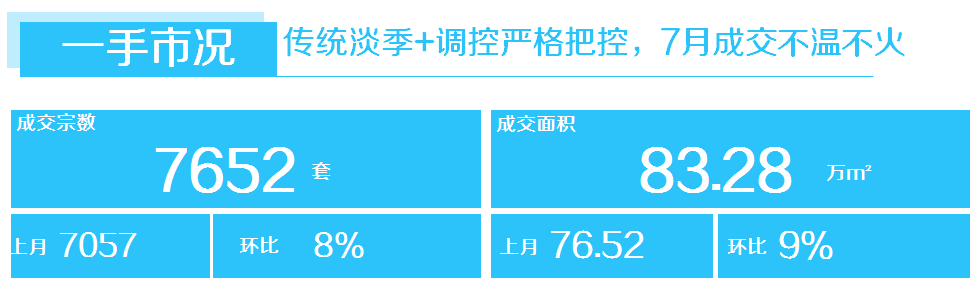

一手住宅:传统淡季+调控严格把控,7月成交不温不火

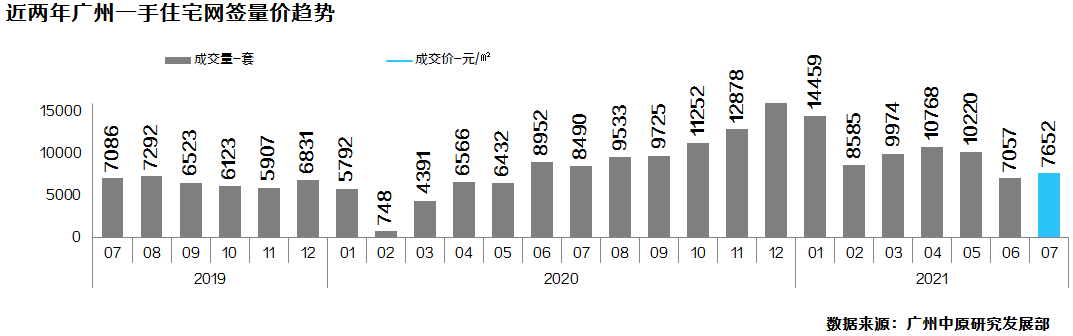

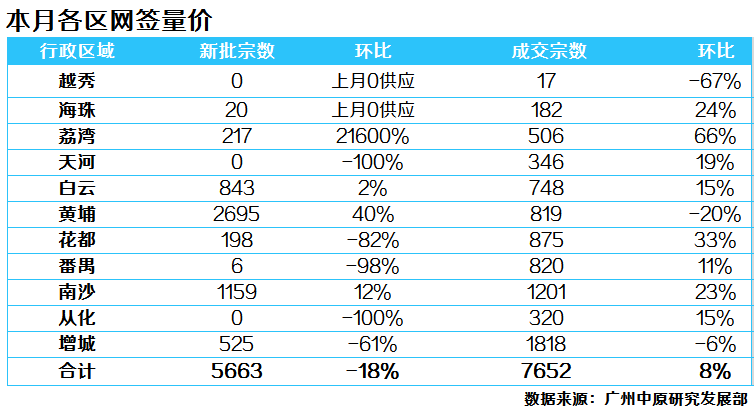

7月广州新房网签7652宗,环比增加8%,虽然对比6月有所增长,但受传统淡季叠加新政调控、房贷审批持续趋紧,市场已难再冲上万宗水平,仅保持“不温不火”态势。踏入下半年,官方对楼市的调控持续加强,近期备受关注的当属包括住建部、发改委在内的高层8部门宣布持续整治和规范房地产市场秩序,官方以自上而下层层释放出“严管房地产”的信号。 此外,根据媒体报道,南沙人才购房政策或进一步收紧,以打击投机行为。小研君认为,当前官方为广大刚需买家营造出理性、稳健的市场氛围,部分开发商碍于业绩压力,亦开始“以价换量”吸客,买家可赶在传统旺季“金九银十”前捡笋盘。另一方面,由于房贷审批难,不少新房项目出现了全款、7成首付买家优先选房等现象,这将给资金有限的刚需族带来负面影响,因此建议官方能够为这一部分受调控“误伤”的刚需客开绿灯,让首置刚需能够安居乐业。l 供求情况:海珠、荔湾小幅让利刺激成交,部分热盘去化依然理想本月成交比较抢眼的区域有荔湾区,本月累计成交5.51万㎡(506宗)。主要原因为该区受5-6月广州疫情反复影响较大,不少开发商在疫情稳定后纷纷采取了一定优惠力度吸客,以保利堂悦为代表的广钢项目小幅让利,带动了市场成交。另一方面,虽然整体市场热度明显下降,从近期开盘的项目去化情况来看,优质板块成交情况仍相对理想;如近期有推新动作的科学城、萝岗板块、番禺亚运城、创新城板块等,成交相对靠前且当日去化量较大,可见买家入市欲望仍在,只是有待调控消化期过后回流。

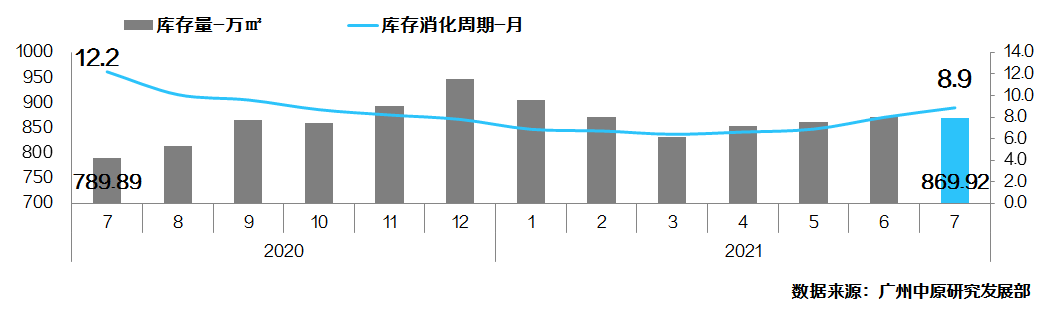

l 库存状况:库存周期再升1个月,年内已持续4个月回升截至7月末,全市库存量869.92万㎡,去化周期8.9个月。由于成交量减少,本月整体去化周期再升近1个月;库存周期在经历一年走低之后,于今年3月起持续回升,且持续4个月回升。

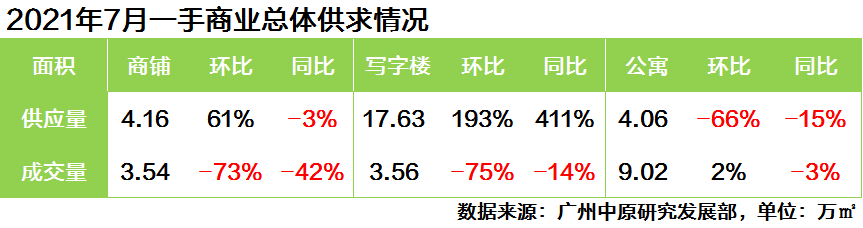

一手商办:市场成交高位回调,但公寓交易热度不减继年中冲刺后,7月广州商铺、写字楼市场冲高回落,成交缩减明显,但公寓市场交易热度保持,成交高位企稳。

本月广州商铺市场供应622套4.16万㎡,环比涨幅达61%。市场成交回归常态,较6月高位(年内峰值12.92万㎡)下跌73%,为448套3.54万㎡。广州写字楼新项目加快入市,本月市场供应418套17.63万㎡,供应量环比几乎翻一番,这也是今年第三次月度供应突破15万方。由于写字楼市场批量交易个案减少,以散售贡献为主,全市共成交204套3.56万㎡,成交量较6月高位(年内峰值14.18万㎡)下跌75%。继上月公寓集中释放12万方的供应后,本月供应量环比下跌66%,为973套4.06万㎡。近期公寓市场成交热度有明显提升,连续两个月突破1400套,本月成交为1557套9.02万㎡,成交量环比微涨2%。商铺&写字楼市场

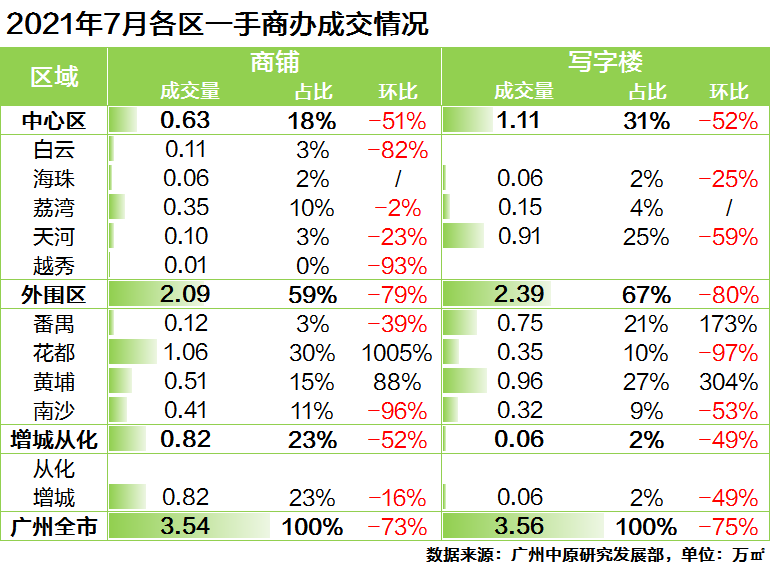

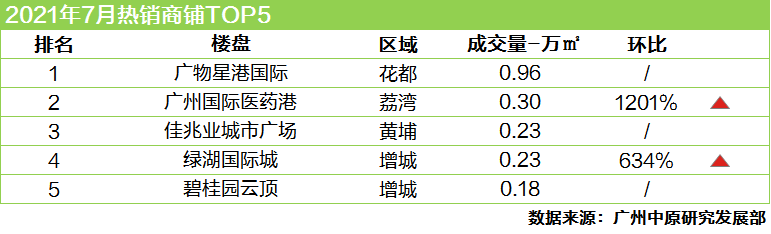

本月商铺市场将近6成成交集中在外围区。花都区以1.06万㎡先进,主力项目广物星港国际S3-S6栋底商批量交易,共成交0.96万㎡,单盘贡献率达27%。黄埔、南沙区商铺成交量各占1成,以区域项目的散售为主,其中黄埔区佳兆业城市广场成交1套大面积商铺,为2317㎡。增城区绿湖国际城、碧桂园云顶、誉山国际等项目商铺跑量,本月区域成交量环比小幅下滑16%,但仍录得0.82万㎡的不错成交。中心区商铺表现平淡,成交量环比缩减8成,仅荔湾区广州国际医药港、白云区保利金沙大都汇、天河区兰亭盛荟录得两位数的商铺成交。

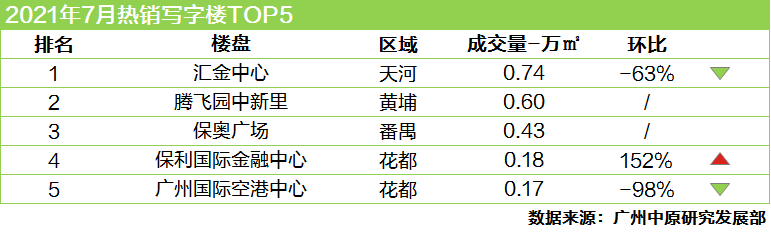

本月广州写字楼市场除黄埔、番禺区录得逆势增长外,其余区域成交下跌。黄埔、番禺两区成交量环比分别增长3.0倍、1.7倍。其中,位于黄埔区知识城板块的腾飞园中新里1B-TH创意楼整栋交易,共5层,约0.60万㎡。番禺区的成交增长主要靠新盘保奥广场带动,保奥广场是番禺区钟村街汉溪村地块(地块四)项目,“蛰伏”多年入市,本月成交0.43万㎡。不过,本月成交量较高的为天河区汇金中心,项目高层单位持续销售,以0.74万㎡的销量位居榜首。

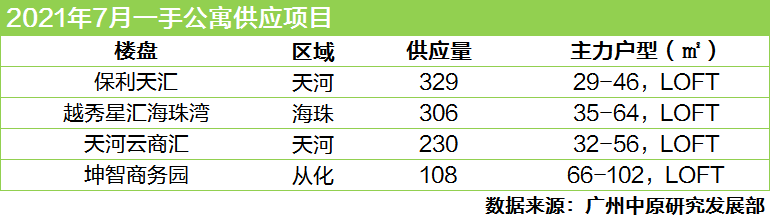

公寓市场本月广州天河智慧城板块新盘保利天汇亮相,入市329套LOFT公寓,同板块的天河云商汇供应230套LOFT公寓。另外,海珠区越秀星汇海珠湾D3栋公寓入市,供应306套LOFT公寓,从化区良口镇生态设计小镇——坤智商务园供应108套LOFT公寓。

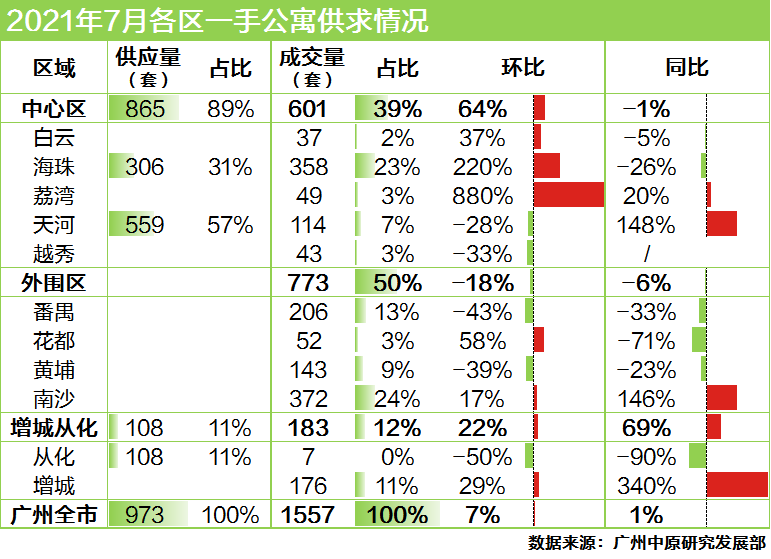

本月广州公寓市场中,南沙区成交热度维持,以372套领跑。海珠区由于若干项目公寓推售助力,成交大幅提升至358套。以上两区的成交套数占全市的4成以上,而番禺、增城区各占1成左右,为206套、176套,主力贡献来自近期在售的热点项目。黄埔、天河则落入100-150套的区间,其余区域成交低于百套。

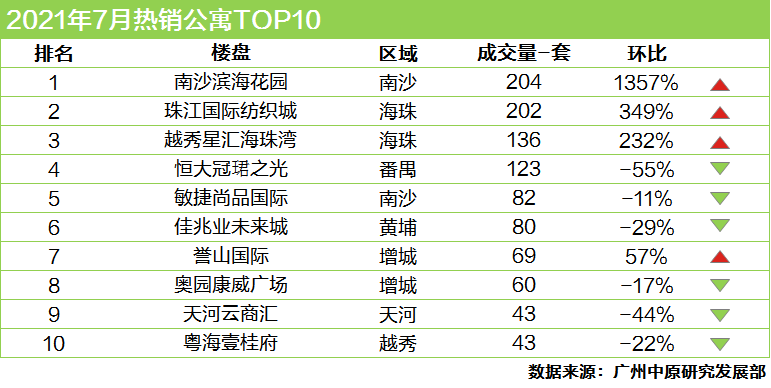

本月南沙滨海花园以204套的销量跃居榜首,交易单位主要为项目4-2#栋公寓。海珠区珠江国际纺织城、越秀星汇海珠湾成交热度提升,分别以202套、136套排行第二、第三位。番禺区恒大冠珺之光继上月集中去化后,本月交易放缓,录得123套公寓成交。其余上榜项目成交在40-80套的区间左右。

经过前期的一轮集中去化后,近期广州商业市场进入调整期。据广州中原研究发展部监测,进入下半年后,广州全新商业项目入市加快,为市场带来充足的供应,预期后续开发商会有不少推售动作,带动市场成交。

来源:中原发展研究部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。