逆风翻盘,2020年广州新房成交突破10万宗

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源: 广州中原研究发展部

2020年广州一手住宅网签成交100905宗,同比上升27%;

成交面积1087万㎡,同比上升27%。

2010年至今,2020年成交量排名第二,仅次于2016年。

“逆风翻盘”,

2020年新房

创近4年新高

回顾2020年,在19年12月黄埔、南沙、花都人才购房政策优化带动下,1月表现活跃;

2-3月受疫情影响,市场预期中的“小阳春”并未按时出现。

随着国内疫情进入稳定期,五一假期后市场开始有复苏迹象,6月成交正式超越去年同期;

下半年随着人才购房政策进一步优化、土地市场升温以及国庆前后各区“扎堆”推货等利好刺激,买家入市态度踊跃,最终帮助2020年“逆风翻盘”。

▲广州中原研究发展部整理2010-2020年成交走势

▲2010年至今广州一手住宅年度网签面积

四大一线城市,

广州总量排名前列,

增速与深圳“并驾齐驱”

2020年1-11月广州累计成交914.6万㎡一手单位,居四大城市总量之首,同时保持较高增速。

▲四大一线城市2019/20年1-11月成交面积对比

▲四大一线城市2016年1月-2020年11月成交走势

全市均价30025元/㎡,

套均总价为323万元

2020年广州一手销售均价为30025元/㎡;

与去年同期相比增幅约为5%,套均总价约为323万元。

对比2019年,2020年海珠、南沙由于中高端项目入市占比增加,区域均价提升相对明显,而其他区域均保持5%上下增幅。

▲2020年广州各区销售均价情况一览

2020年整体市场

成交3大特征分析

特征一:人才购房新政利好+需求积压+新货供应充足,下半年成交强势

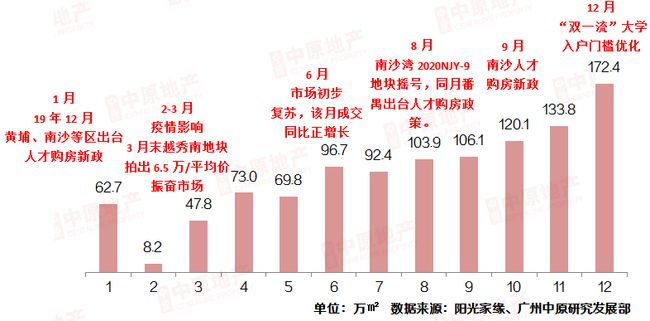

从每月情况来看,今年一手市场走势可分为4个阶段,分别为1月,2-3月,4月-7月,8-12月。

▲20 20年各月一 手住宅成交量走势

排名前列阶段1月,得益于南沙、黄埔、花都于2019年12月陆续出台人才购房政策;

房企抓紧春节前“冲刺业绩”的最后机会,黄埔万科幸福誉、保利拾光年,南沙越秀滨海新城,花都融创文旅城等大盘“抢闸”加推;

一方面刺激了1月成交,同时为贯穿2020年全年的人才购房新政优化埋下伏笔。

第二阶段为2-3月,受春节假期+疫情双重影响,楼市进入“急冻”模式;

市场预期的“3月小阳春”并未按时出现,同时土地市场出现流拍、中止出让等情况;

直至3月中越秀南地块以楼面价64576元/m²成功拍出,市场开始“漫长”的复苏步伐。

第三阶段为4-7月,自国内疫情控制进入稳定期起(3月中),不少开发商便采取“加速推货+以价换量”模式,以弥补一季度损失;

市内热门板块如海珠金碧、荔湾广钢、增城朱村、黄埔知识城、南沙金洲等项目普遍从4月开始采取“小批多次”的方式推货并促销吸客。

五一期间,整体楼市基本能够保持4成以上的去化率,部分临近地铁、生活配套成熟、规划前景佳的优质项目,去化表现相当理想,基本在6成以上,如金洲板块、中新知识城板块等,更是早于整体市场提前进入热销期。6月成交同比开始“反负为正”,开启2020年逆风翻盘之路。

第四阶段为8-12月,8月南沙拍出广州历史上第二宗“摇号”地块,进一步提振市场信心;

其后8-9月间,番禺、南沙相继推出人才购房政策,符合条件本科即可在对应区域购房,市场成交气氛逐步被点燃。今年国庆长假,一改过去3年“颓势”,各大项目扎堆登场;

同时得益于近年商住地供应转化,大量新盘选择在“银九金十”入市,刺激年末楼市走出“翘尾行情”。

▲2020年各月一手住宅成交量走势+楼市大事件

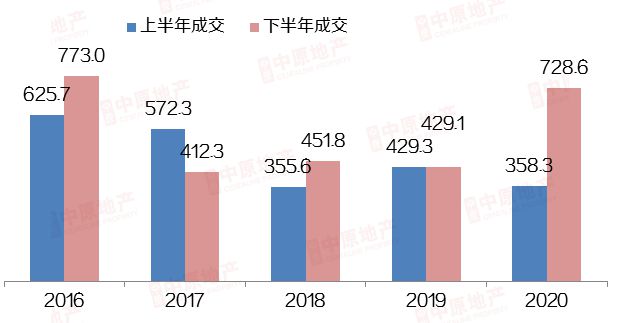

人才购房新政利好+买家需求积压+新货供应充足,

促使2020年下半年成交强势走高,同时为近期上下半年冷热分化最明显的一年。

▲ 2016-2020年上下半年各区新房成交对比(单位:万㎡)

从区域角度来看,下半年白云、黄埔、番禺、南沙四区对比上半年成交增幅超过100%,对于拉动市场回暖起到至关重要的作用。

▲ 2020年上下半年各区新房成交对比(单位:万㎡)

特征二:供应猛增,但各区对其敏感度“各不相同”

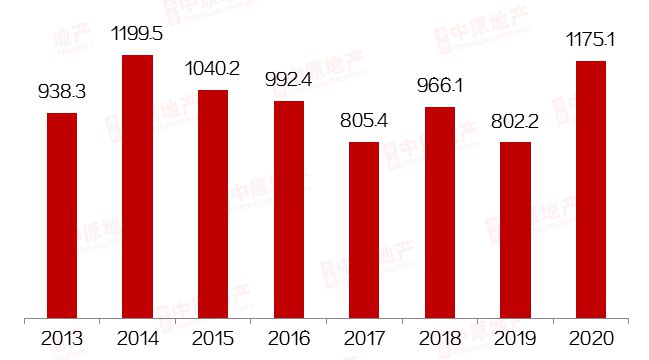

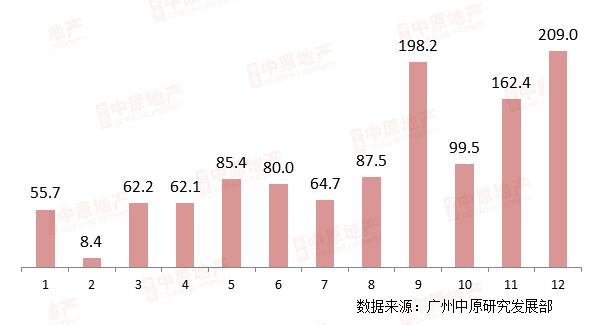

除成交创近4年新高外,供应猛增亦是2020年新房市场的一大亮点,累计供应113740套单位,同比增加50%;

累计供应1175.1万m²,同比增加46%,为近6年新高。

▲ 2013-2020年广州新房供应走势(单位:万㎡)

虽然供应大幅增加一定程度上刺激了整体成交, 但各区成交表现却反应出不同的敏感度:

▲各区供求表现分析(单位:万㎡)

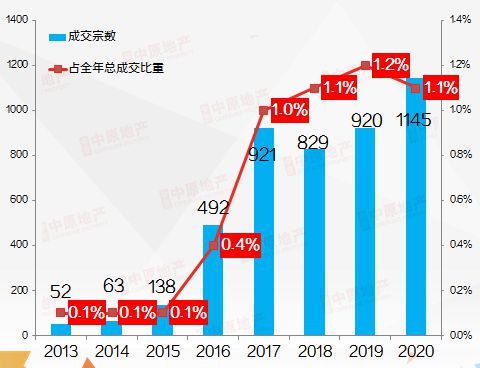

特征三:千万豪宅成交突破千宗,“云山珠水”在高端市场中依旧占据优势

随着近年高地价项目入市+广州整体市场价值提升

2020年千万豪宅成交宗数创新高,首次踏入千宗大关。

▲ 2013-2020年广州千万豪宅成交情况

千万豪宅成交分布中,白云“历史性”超越天河排名排名前列。

得益于区内新房供应充足,佳兆业天墅、华远云和墅、龙湖天奕等豪宅吸引大批买家入手;

“云山珠水”依然是吸引土豪买家的“不二法则”。

▲ 2020年广州各区成交千万豪宅分布情况(单位:宗)

新批创近年新高,

继2018年后

又一次“供大于求”

今年新房供应面积1175.1万m²,为2014年(1199.5万m²)之后的新高

广州中原研究发展部认为,刺激供应主要有两大因素:

一.近3年居住用地供应量大幅增加,今年整体新增住宅供应能力明显增强。

撇除受疫情影响的排名前列季度,今年4-12月广州累计新批1048.8万m²(101581套)单位,面积同比增加73%。

近年出让居住地陆续转化为新房项目集中入市,开发商弹药充足。

▲2015-2020年广州供求情况对比

二.业绩冲刺+“三条红线” 压力,刺激开发商加快推货。

受上半年疫情影响,下半年(尤其第四季度)开发商冲刺年终任务压力不轻,因此“复工复产”后大部分开发商均加快项目开发-销售进度;

此外,高层于8月下旬明确开发商融资的“三条红线”,也将刺激部分“越线”企业加快推货回款。

▲ 2020年广州每月一手住宅供应情况

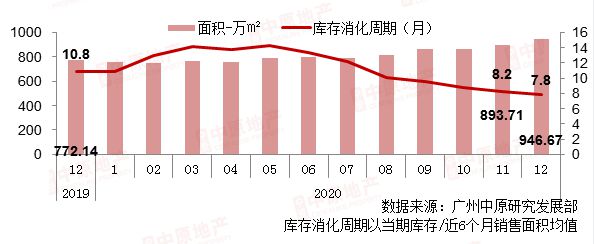

从整体市场情况来看,供应带动库存面积提升至近一年高位;

但由于下半年以来整体成交猛增,较新消化周期已降低至7.8个月,广州新房整体呈现“快推快销”状态。

▲近一年广州库存及消化周期变动

但需要指出的是,部分区域供应增加未能及时去化,导致今年出现2018年之后又一次“供大于求”现象;

不同区域对供应增加的敏感度不一,其背后亦反映了广州新房市场供求热度分化。

▲部分“供大于求”区域情况

分区域市场分析

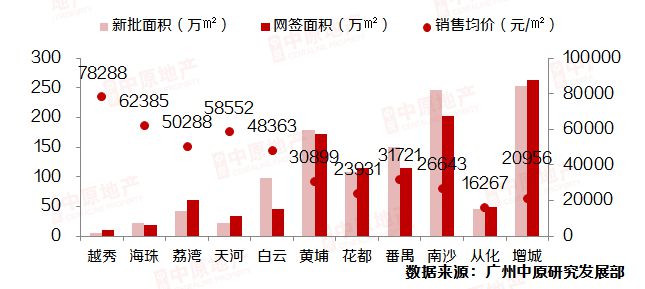

▲2020年广州各区一手住宅供求量价情况

在整体成交创新高的背景下,今年白云、黄埔、南沙表现“可圈可点”。

白云累计成交46.4万m²(4241宗),面积同比增加25%。为老城区中除成交基数较小的越秀外,增幅较明显的区域。

白云走红,离不开区域供应大幅增加及新兴板块价格“低洼”吸引市区刚需客。

项目推新方面,近年受官方供地+旧改推进带动的白云“接棒”荔湾广钢成为市中心主力推新区域;

价格方面,年内入市的时代龙湖云来之城、中铁诺德•阅泷等“北部四镇”盘初入市,

价格集中在3万/ m²上下,对比市区其他板块动辄5万/m²以上的均价,对刚需更加“友好”。

黄埔在人才购房利好+新货大批量入市之下,成为2020年市场焦点。该区累计成交171.7万m²(16537宗),面积同比增加63%。

其中,位于知识城的万科幸福誉、保利拾光年分别成交22.8万㎡(2737宗)、16.3万㎡(1902宗),分列全年成交Top10榜的第3、6位;

此外,万科城市之光、星汇城、中央城等热盘去化表现较佳,可见黄埔旧改推进+新盘扎堆入市,刺激了区域市场热度。

同时,黄埔新盘售价梯度差明显,水西、知识城板块价格2.3万/平起,而老黄埔、科学城等优质成熟板块价格在4.8-5万/平之间,可迎合不同买家购置需要。

南沙今年在充足货量刺激下,累计成交203.2万m²(18888宗),面积同比增加46%。

与其他区域下半年才集中“发力”不同,南沙各热盘推售贯穿全年;

如1月初在人才新政带动下,越秀滨海新城抢在春节前加推,

3-4月起大盘中铁建海语熙岸、星河东悦湾、领南星河荣誉陆续开盘,

5-7月,灵山岛板块中高端项目纷纷加推,

8月“网红盘”恒大阳光半岛千套单位高调入市,

9-12月,黄阁板块全新盘佳兆业凤鸣山、保利南沙天汇、南沙•十里方圆开盘,以至于该区长期保持充足货量供买家选择。

▲2020年广州各区一手住宅供求量价图

各区中,越秀、天河、黄埔不足6个月,库存严重告急

尤其今年成为“网红区”的黄埔,去化周期仅4.7个月,为全市库存最紧缺的区域。

▲2020年12月底广州各区一手住宅库存及消化周期

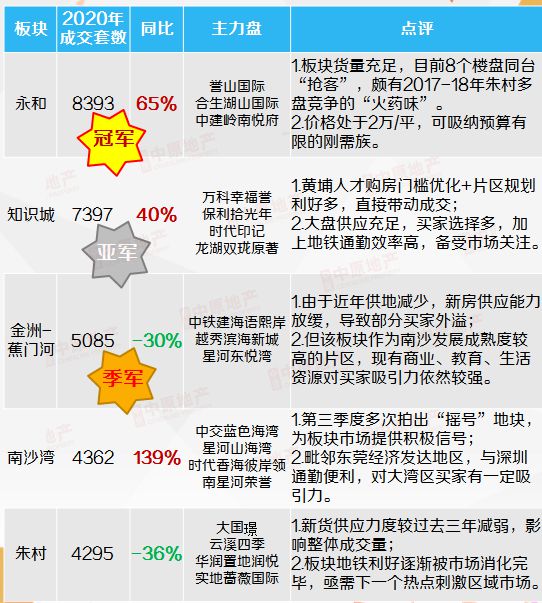

十大热点板块成交:永和、知识城进入“爆发期”,石楼、南沙湾等板块冒起

▲2020年广州十大热点板块成交情况分析

五大“黑马板块”:灵山岛入市即“爆红”,老黄埔、白云中北部值得关注

▲2020五大黑马板块分析

十大成交热盘:番禺大盘“雄踞”冠亚军,黄埔、花都、增城、南沙各有入选

▲2020年广州十大成交热盘一览

2021年新房市场展望

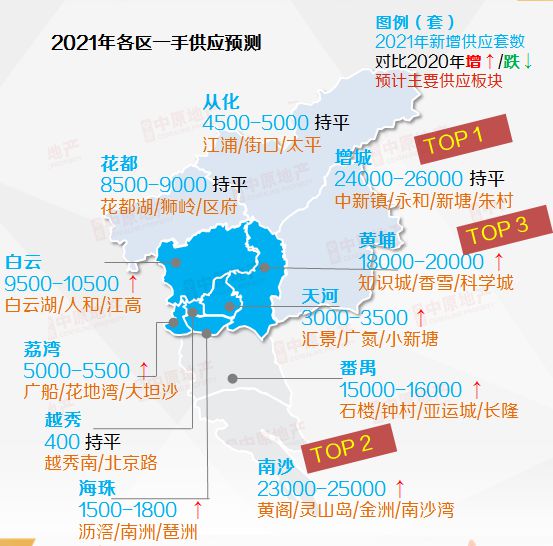

供应展望:增城、南沙、黄埔三区或占全市新货总量六成

预计2021年供货量较大的区域依然为增城、南沙、黄埔,

三区预计占据广州新房总供应量的60%;此外,2020年缺货严重的荔湾、海珠、天河有望在来年得到一定补充。

▲ 2020年各区一手供应预测(单位:套)

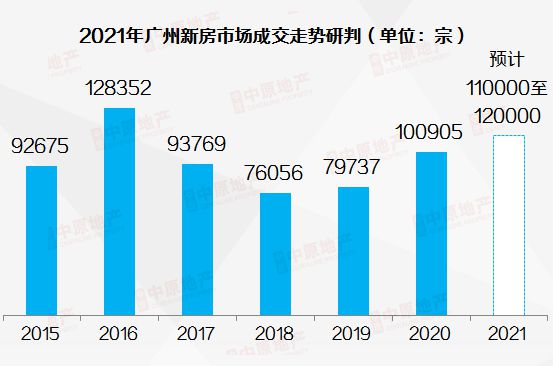

2021年成交展望:人才购房新政+市场气氛积极,有望持续保持高位成交

2021年预计更加积极的人才落户购房政策将会落地;

如目前处于征求意见阶段的“七区大专入户”方案,以及较新实行的“双一流”本科零门槛入户,将使更多买家获得“房票”,直接带动成交。

另一方面,疫情持续影响国内外各类投资稳定性,而中国房地产市场则相对稳定,尤其广州作为一线城市,物业具有较强保值功能,这将吸引更多买家购房,作为资产保值的途径。

在此环境引导下,预计2021年新房成交将在2020年基础上,出现10%左右增幅。

▲ 2021年成交量预测(单位:套)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。