“两集中”之下,租赁住房用地的“生”与“活”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“两集中”新政之后,“租赁”一度成为房地产市场的热频词,政策中单列22城赁住房用地一般不小于10%;此后,多城市出台土拍新规则,要求地价或者溢价率达到限制值后开启“竞配建,竞自持”,以提升租赁用地供应;同时,多个国家层面的重磅文件中都频频提及要大力发展租赁住房。从各地租赁住房项目的推进进度来看,2021年将是试点城市租赁房的入市大年,租房市场的发展规模和方向将更为引人关注。

“两集中”新政出台,多措并举稳楼市

2021年,住建部发文直接监控22个热点城市,包括北上广深4个一线城市,南京、苏州、杭州、重庆、成都、武汉等18个二线城市。政策要求22个重点城市将集中发布出让公告、集中组织出让活动,且2021年发布住宅用地公告不能超过三次,要求重点城市单列租赁住房用地,占比一般不低于10%。

此次政策出台,主要是由于2020年底部分城市土拍市场火热,溢价率上升,带动房价上涨,且在美国大规模超发下,国内输入性通胀压力增大;中央为了控制预期,稳定房价,一方面从土地供应端入手,集中供应分流土拍资金,拟土拍热度分化,控制土拍溢价率,通过稳地价达到稳房价的目的;另一方面集中土拍,既有利于政府监控土地和资金市场动态,也利于政府管控、出台配套措施,通过对土地合理调配,防止土拍过热,亦防止资金过渡流入房地产。

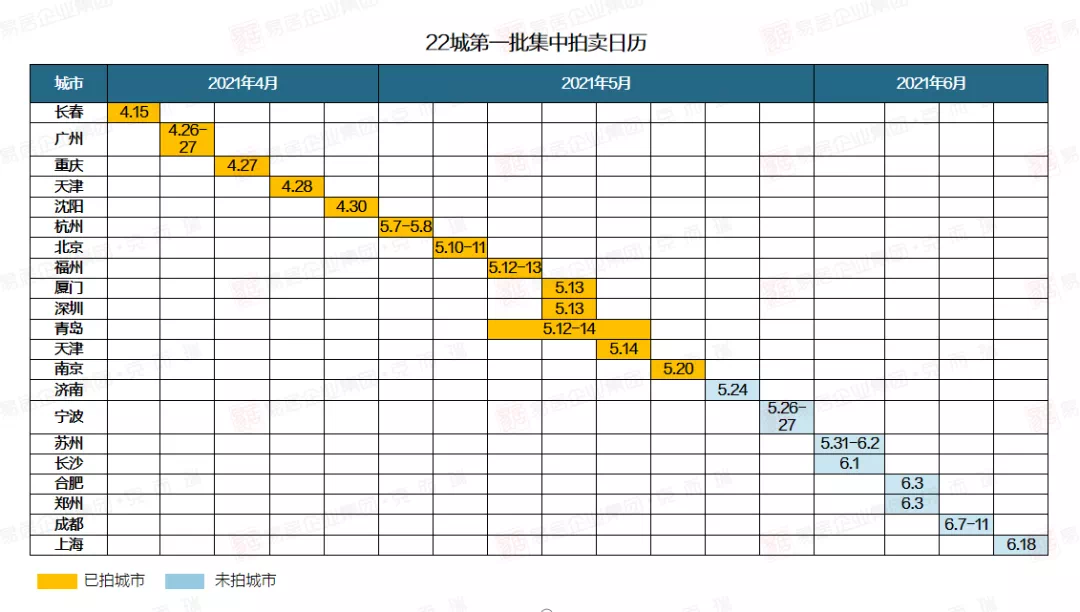

随后,22城市响应中央政策,陆续出台“两集中”红头文件,政策明确每年3次的集中供地时间,以及集中土拍新规则,从排名前列批集中拍地日历来看,5月,6月将迎来排名前列批集中供地成交高峰期。

自持、租赁成为“两集中”下的重点发展方向

“集中供地”后,“限地价、竞配建”仍是竞拍主旋律,从各城新增土地竞拍规则来看,多城市新增配建租赁住房面积竞拍规则,其中南京52宗土地宗规定14宗地须配建租赁住房。

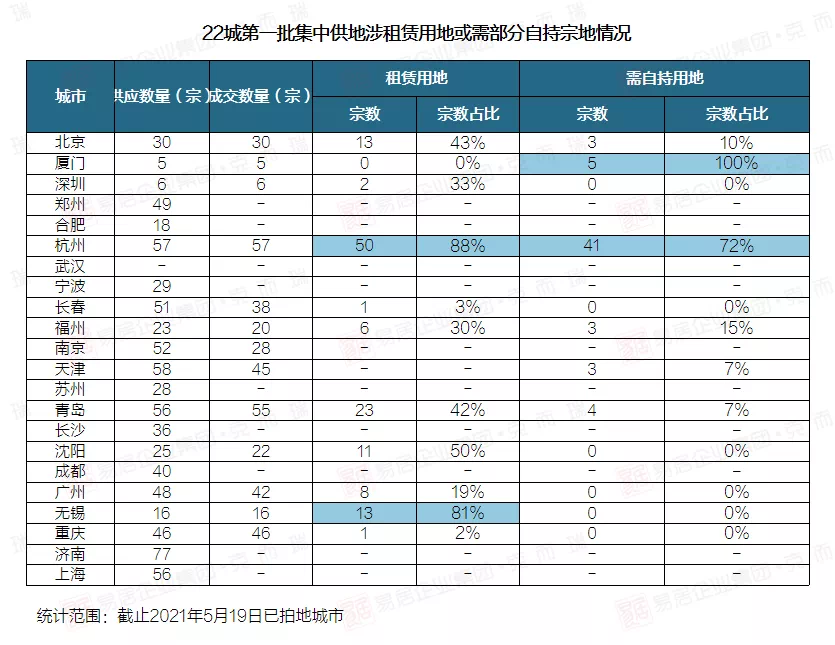

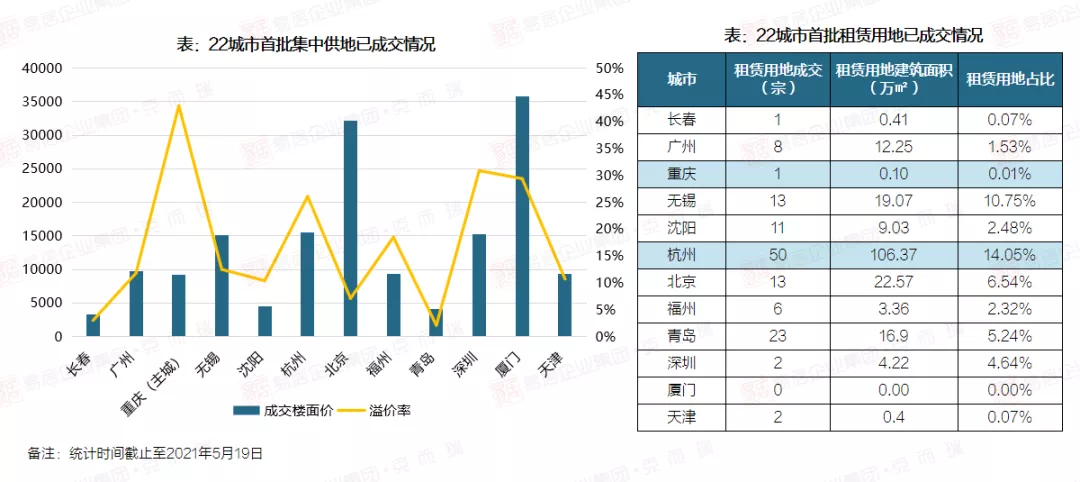

从成交来看,截止5月19日,杭州涉租赁用地成交宗数达50宗,占成交地块88%,无锡涉租赁地块成交宗数达13块,占比81%,“竞自持”也成新风向,杭州竞自持用地高达41宗,占比超七成,厦门成交土地共5宗,所有地块均需部分自持。

22城响应租赁住房用地≥10%比例要求

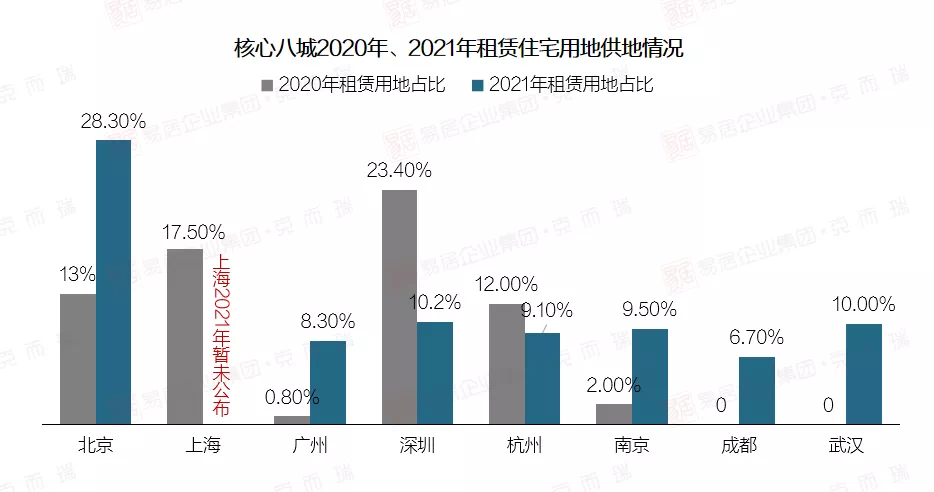

22个重点城市已有21个城市在年度供地计划中明确了租赁用地的面积,并基本达标10%占比标准,其中不少城市租赁用地占比提升巨大,北京租赁住宅占商品住宅用地比重提高到39.5%,厦门、深圳两城市租赁占商品房用地比例也超两成。

对比2020年来看,在克而瑞租售长期关注的核心八城中,多数城市租赁住宅用地占比大幅升高,尤其是成都、武汉、广州等城市2020年租赁住房用地占比均在1%以下,远低于北上深三城,推进相对缓慢;但三城又都是人口流入型城市,相信在此次“两集中”政策下,短期内租赁住宅用地占比或显著提升。

01“租赁住房用地≥10%”新规引发连锁反应提升租赁用地占比,对市场将产生何种影响?政策风向如何?在租赁用地规模加大,房企需参与租赁用地竞拍背景之下,房企投资逻辑将产生如何变化?1.市场端:迎政策红利,租赁发展进入“快车道”

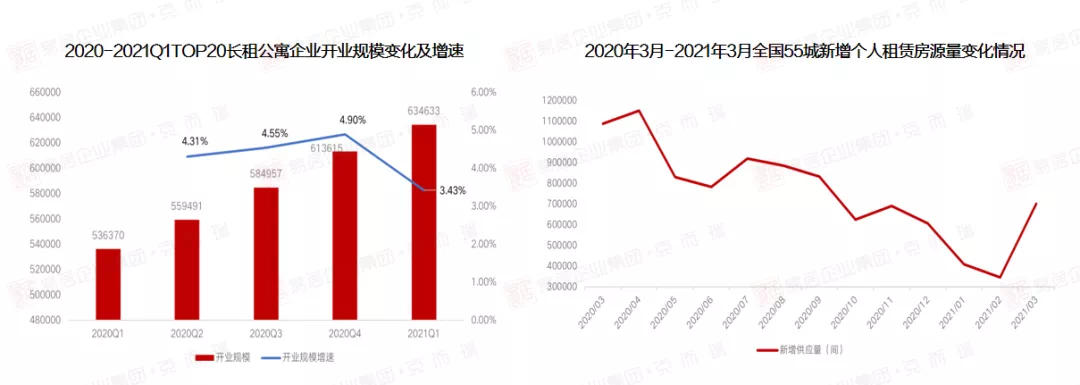

2021年一季度,TOP20集中式长租公寓新开业规模63.46万间,虽增速放缓,但仍呈现持续上涨态势,2021年政府工作报告中提出切实规范发展长租房市场,各城市纷纷出台租赁相关政策,在政策红利下,租赁市场发展将进入“快车道”。

2.市场端:租赁宅地增多挤压普通宅地,优质地块竞争加剧

从22城土地成交溢价率水平来看,重庆土地溢价率超40%,市场热度高企,城市优质地块竞争加剧;从首批租赁用地成交情况来看,杭州成交建面106.37万方高居榜首,租赁用地成交达50宗,占比达14.05%,但城市土拍热度不减,成交楼面价高达15560元/㎡,溢价率26.1%。

“两集中”新政实施之后,城市集中供地时间间隔被拉长,土地的“零增长”导致企业货储不足,顺势造成房企的“饥饿感”,形成土拍哄抢,加剧热点城市优质宅地的竞争。

3.政策端:市场竞争逐步加剧,土地竞拍政策或将更为严苛

从22城集中供地出台政策来看,多城市出台竞配建、竞自持、限地价面积等相关土拍政策,少部分城市出台竞高品质方案、竞政府产权比例、禁马甲公司等方面政策,随着热点城市优质地块的竞争加剧,下批次土地竞拍规则或将更为严苛,“竞品质”等将成为政策新风向。

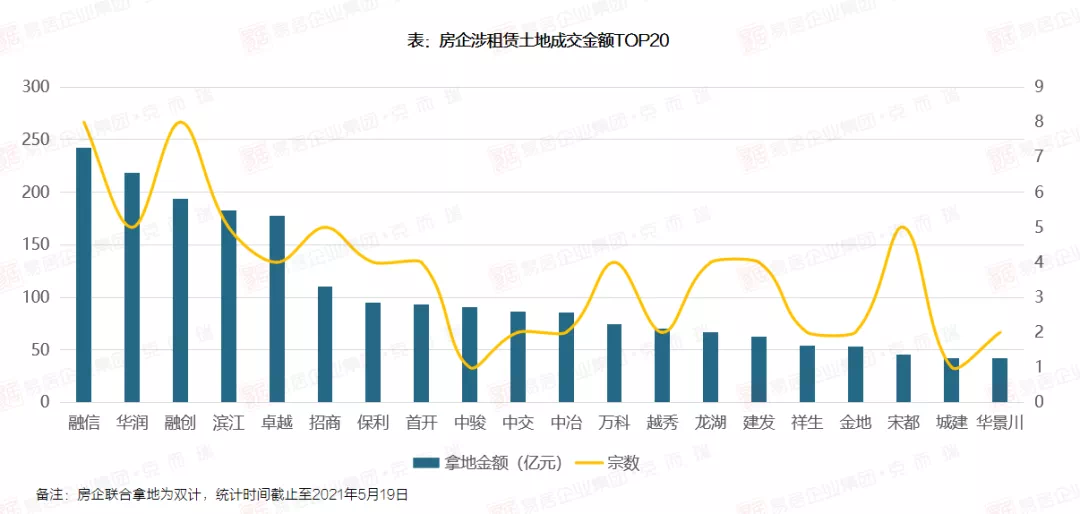

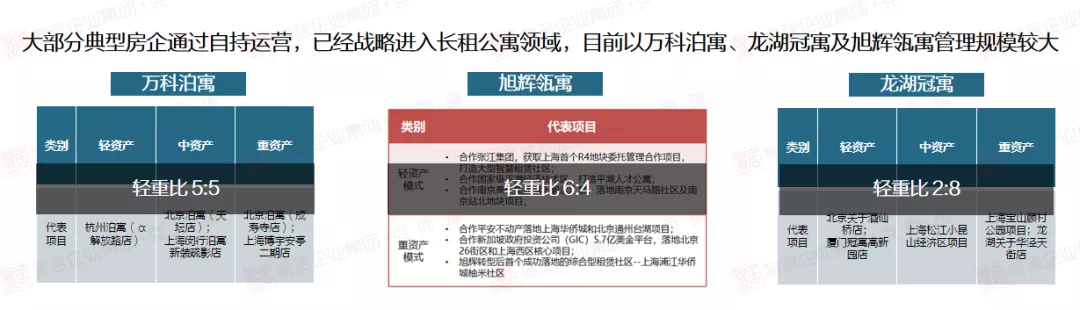

4.企业端:央国企优势凸显,积极拿地,民营房企对涉租赁土地相对谨慎

通过招拍挂渠道参与租赁用地的竞拍,仍是国企、央企主导,凭借资金优势、后期操盘能力等优势斩获较多土储;而民企拿地相对谨慎,但随着租赁用地供应的增多及各项租赁政策的密集出台,未来将有更多民企参与租赁用地竞拍,改变以往拿地战略和投资节奏,投资逻辑也将产生分化。

02企业自持租赁用地解决方案

目前从租赁用地供应类别来看,主要分保障性和市场化租赁用地两大类。但是,从房企年报来看,自持型长租公寓项目依然难盈利。面临租赁住房运营难点,未来房企如何突围并盈利?

1.股权退出:操作难度大运作方式:通过股权转让自持方将土地转让给股权收购方。运作优势:一旦股权转让成功,现金可快速回流。实施障碍:1. 永久自持物业资本市场认可度尚待培育,暂时物业价值被严重低估;2. 大宗交易客户挖掘难度大。

2.变相销售:严重的政策风险

运作方式:以租代售—销售租赁权,通过租金变相实现销售,完成回款。

实施障碍:1. 核心城市租金回报率低,因此出售20年租赁权(部分城市规定最多租赁年限10年,暂不考虑市场接受度),再扣除相关税金, 即使租金翻倍溢价,其回报仍然无法覆盖成本;2. 个别城市(如杭州)已出台明确规定禁止变相销售,因此存在较为严重的政策风险。随着政府监管加强,目前不可行。

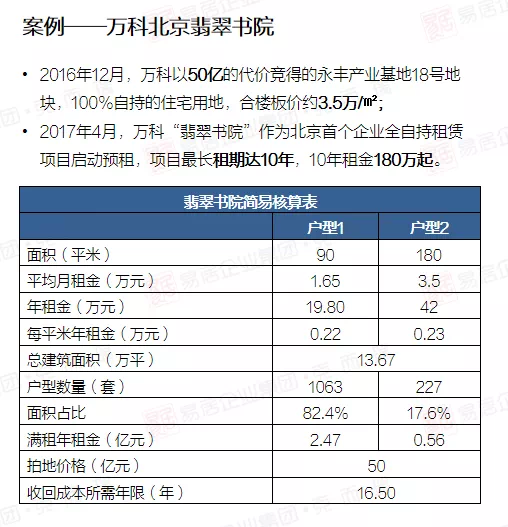

通过简单核算可知,万科给北京住建委上报的建设方案为总建筑面积13.67万平方米, 按目前的项目报价计算,在不考虑出租率的情况下,该项目需要16年才能收回拿地成本,若考虑到出租率,可能需要超过20年。

高成本下另寻退出路径:由于此地块无法分割出售,而高拿地成本决定了其基本无法找到接手方,因此仅能长租预收尽可能多的租金以弥补拿地成本的支出。

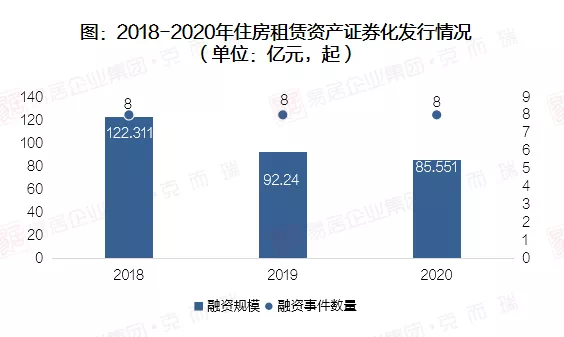

3.资产证券化:财务退出而非权益退出运作方式:以公寓未来可预测的现金流为还款来源,发行ABS、类REITs等资产证券化产品,通过融资实现财务退出;运作优势:拓展融资渠道,降低融资成本。 实施障碍:1. 发行资产证券化产品需以产生运营现金流为基础,即产品需要在公寓确保正常运营后才可发行;2. 资产证券化产品应涉及发行额度限制,单一项目无法实现,需按照租金收入测算额度;3. 国内成熟的REITs尚未打通,目前的类REITs、ABS等资产证券化产品只能作为新型融资方式,持有方只能财务退出,无法实现权益退出。

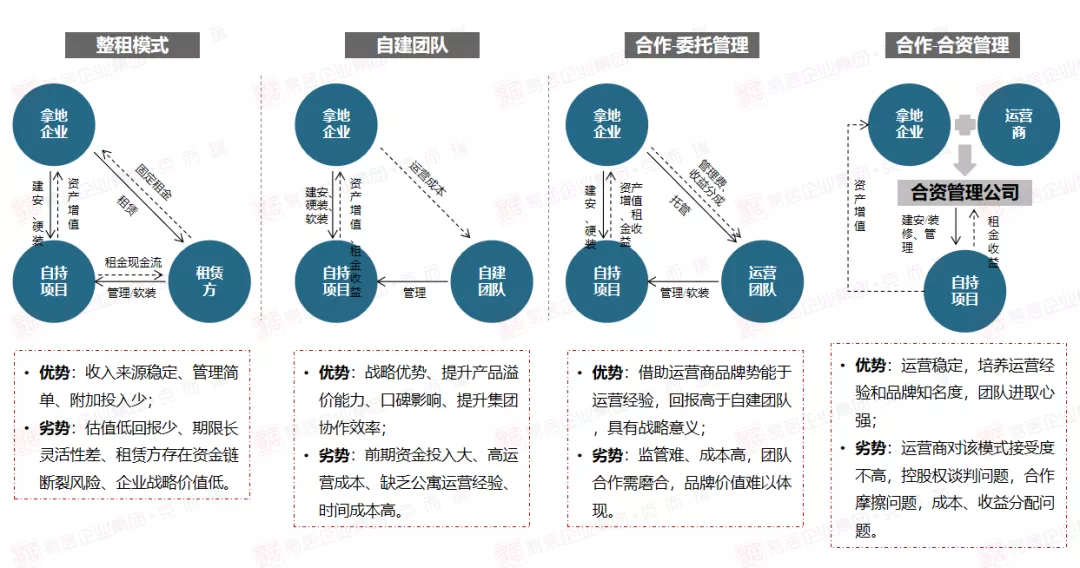

4.自持运营:可享受资产增值,但经营难度大运作方式:通过整租、合作和自建团队三种模式运营自持物业;运作优势:1. 运营提升物业价值,可实现资产增值,待市场及政策出现转机再以合理价格退出,收益率较好;2. 公寓正常运营过程中可获取持续稳定的市场租金;3. 合作及自建团队模式可配合集团在长租公寓领域的战略布局,拓展品牌效应,积累行业经验。实施障碍:1. 公寓运营是长期过程,资金回收周期长;2. 相较于传统住宅及商业项目,长租公寓属于新领域,运营过程较复杂,需要具有丰富行业经验的专业团队。

03克而瑞租售为自持用地持有者赋能

1.土地投资顾问服务:自持租赁用地持续监测等服务

自各大城市响应国家政策推出含自持面积的建设用地以来,克而瑞租售持续追踪重点城市的含自持租赁用地。根据克而瑞租售监测,截至2021年排名前列季度,全国范围内近八成已成交的含自持面积土地开工。部分缺乏租赁住房相关运营经验的开发商的自持的住宅用地需要前期引入运营商帮助,以确保能按期落地并且产生长期稳定收益。

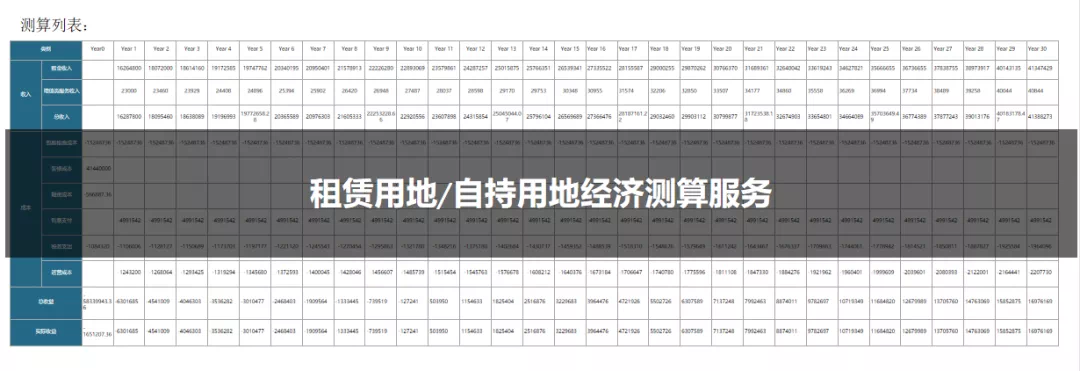

2.投资测算顾问服务:为住房租赁企业提供自持用地经济测算等服务

2020年年初突如其来的疫情黑天鹅加速租赁行业洗牌。在政策加码之下,租赁市场中的各参与方开始以理性的态度审视企业发展模式和市场未来的发展方向。克而瑞租售作为深耕住房租赁市场的第三方观察研究平台,致力于深入探究行业发展的底层逻辑,为市场参与者提供前期租赁相关的土地性质的拿地经济测算。

3.运营退出顾问服务:提供优质运营及资产证券化退出资源服务

经过长达多年的精耕细作,克而瑞租售积累了丰富的优质客户资源,并与之建立了稳定的合作关系,所服务过的客户包括政府、开发商公寓运营商、创业系公寓运营商等。同时,克而瑞租售与多家金融机构有着密切合作关系。可为自持用地持有者运营发展住房租赁匹配所需运营商以及券商、地产基金等与资产证券化退出相关的资源嫁接服务。

来源:克而瑞

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。