提公积金,还房贷!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

奶茶刚刚买了房,虽然是一间小小的二手房,但好歹也终于是有了自己的房产。

为了抢到这个房子,二手房中介建议必须要用商业贷款,因为公积金贷款批的太慢。

那样的情况下,房主就更愿意把房子卖给用商业贷款的买家,商业贷款的批复速度和到账速度都更快,房主就能快一点拿到钱。

当时奶茶也计算过用公积金和商业贷款每月还款的差额问题。

因为公积金贷款较高年限是20年,商业贷款现在比较好批的较高年限是25年。

选择商业贷款多出这5年时间,算下来的话,平均到每月的还款金额,就和20年的公积金贷款还款差别不大了。

买房这件事前前后后折腾了两三周,还专门写了篇文章纪念这个人生中排名前列次买房的重要经历:成为精英之前先去买个房!

在考虑怎么还房贷之前,奶茶从没注意过自己的公积金账户。

毕业到现在工作几年时间,一直没把公积金当成一回事。

现在面临着还房贷的压力,才开始注意公积金的相关消息。

发现人家广州租房就可以无需手续费去提取住房公积金,而且每月较高可以提6574块这么多!

然后关于提取公积金的事,是这么说的:

㈠ 公积金缴存人及配偶、未成年子女在广州市行政区内无自有产权住房的,无需任何代理,也无需任何手续费,即可申请租房提取住房公积金。

㈡ 有租房备案证明及发票的,每人每月较高可提取6574元;无租房备案证明及发票的,每人每月可提取600元。

符合任意一种提取条件且没有不良信息记录的缴存人,都可以申请提取。

㈢ 缴存人携带《住房公积金提取申请表(租房)》(加盖单位公章)、本人身份证原件及银行活期存折(或储蓄卡)原件,前往任一住房公积金业务承办银行网点办理均可,每半年提取一次。

㈣ 凭租房备案证明及发票提取的,需提供资料查验;提取600元/人/月的,只需跑一次,在首次办理时签约自动转账,以后每半年资金将自动到账,无需再到服务网点。相关表格可登录广州市住房公积金管理中心官网下载,还有填写样式可参考。

㈤ 一经查实违规提取行为的将被停止提取和贷款资格5年、记载个人失信记录,影响日后的工作和生活。

住房公积金还能违规提取?!

住房公积金难道不是只能买房的时候贷款用吗?

广州现在租房都能用公积金了,那我还贷款能提取吗?

如果还贷款能提取的话,会不会还有其他的方法也能提的出来?

查了一下消息才知道,早在今年5月份,中央的四个部委就联手发了一个《关于开展治理违规提取住房公积金的通知》。

里面要求重点支持提取住房公积金在缴存地或户籍地购买首套普通住房和第二套改善型住房,防止提取住房公积金用于炒房投机。

出台这个通知是因为有一些机构和个人通过伪造证明材料、虚构住房消费行为,用这种手段来违规提取住房公积金,有的甚至形成了骗提、套取公积金的“黑色产业链”。

奶茶想取出公积金来,正当的去还房贷,一定就是可以的!

先用公积金中心的微信客户端,查了一下自己的公积金账户到底有多少余额。

我的天啊!

过去的几年,一直没查过这个数字!

因为压根没把公积金当回事,从来没以为会有多少钱!

这一查才发现,自己竟然还有这么一大笔强制储存的积蓄!

这感觉就像是换季的时候收拾衣柜,在衣服口袋里突然发现好几张大票~

简直就像是捡来的钱!

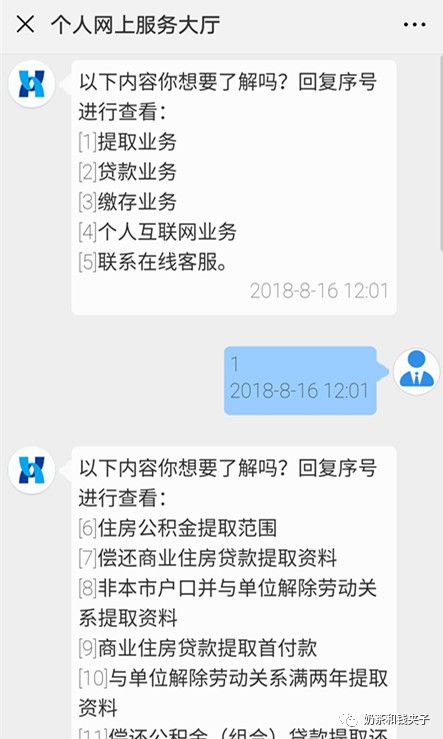

然后,究竟怎么提取呢?

奶茶的情况是商业贷款,也就是把房子抵押给银行然后贷款出来每月还房贷的类型。

就是“按揭贷款还贷提取”的情况,所以选进来发现其实是可以在线上办理提取的。

但是因为少了一个“签约电子公积金服务”,所以还不能在线上办。

为了了解提取手续都需要什么材料,就选择了在线咨询:

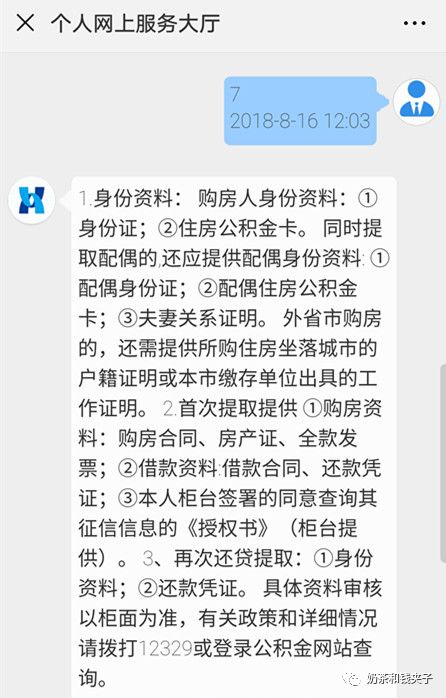

首先需要准备购房人的身份资料,包括身份证和公积金卡。

然后奶茶的情况属于首次提取,需要准备的资料还有这些:

1、 购房资料:购房合同、产权证、全款发票;

2、 借款资料:借款合同、还款凭证;

3、 本人柜台签署的同意查询其征信的《授权书》(柜台提供)。

购房资料不用解释了,就是合同、房本和发票。

借款资料这里,借款合同就是做商业贷款的时候,和银行签的那一份贷款合同。

还款凭证是要到贷款给我们的银行去打还款流水的,然后让银行柜台盖章证明。

通常只要和柜台工作人员说明,我们要打流水去提公积金,工作人员就会知道怎么操作。

最后就是这个《授信书》,这个材料是需要准备好购房资料、借款资料之后,到公积金中心去办理提取手续的时候,柜台工作人员会提供的。

所有这些都办妥之后,就可以等着拿钱了~

奶茶咨询了办理过这个公积金提取的同事,他们都是拿着还款凭证,一次性提取很多钱出来,然后放在货币基金里面或者买银行理财。

公积金虽然是一笔强制储蓄,但是目前公积金存满一年后的利息仅仅只有1.5%,和一年期定存的基准利率是一样的。

所以这个钱提取出来之后,如果需要用来还房贷,平时是可以做做短期理财或者放在货基里面的,平均收益都远高过存在公积金账户里面。

如果不需要用这个钱来还房贷,就可以当做是一笔“闲钱”,闲钱压力不大,可以考虑炒股……

判断自己的钱是不是“闲钱”,先要看看自己的手里有没有足够保证3-6个月生活开支的现金储备。

其次是自己和家人的保障类保险有没有配置够。

最后还要考虑一下一些应急情况的需求。

所以这里说的所谓闲钱,并不是当下用不到的钱,而是说在未来5年、10年,我们都可能用不到的钱。

这张展示牛熊周期的“神图”特别能说明问题。

股票市场基本上5年一个小周期,10年一个大周期,7-8年一个牛熊转换太正常了。

那我们的闲钱就得闲到这种程度,才比较合适炒股。

而且股票投资当中,仓位管理很有学问,也是很重要的。

除了账面上投进去的那些钱,账户里还要有足够的钱备用着,随时准备去作为加仓的筹码。

当然,能提出公积金来先需要还款凭证。

奶茶的房贷才刚开始还,总体上也是自己还可以承受的范围。

所以准备过一段时间,攒够了一批还款凭证再去提取一笔钱出来。

等拿到了钱,再做计划。

北京的话,提取公积金好像更容易一点。

如果是租房的话,每月最多能取1500元。

公积金中心会每3个月往联名卡里打一次钱,也就是最多4500元。

取出来之后,是不是必须用来租房其实是没有人管的。

如果是以买房名义提取的话,也是需要提交买房合同、贷款合同什么的这些资料,可以一次性提取出来一笔比较多的钱,然后再办理定期支取,用以补充月供。

每个地区的公积金提取政策好像都不太一样。

余额比较多的地方政策就会比较宽松一点,不宽松的地方提取的门槛就会比较高。

公积金贷款买房利率才3.25%!

较好的利用方法当然是能用公积金来贷款买房了!

公积金贷款利率虽然这么低,但是碍于审批时间的问题,选择死等指标批复,也可能会错失自己心仪的房子。

所以,无论做出什么选择,只要适合自己的,就是较好的。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。