广州一手住宅成交量回调,但仍创近一年第二高位

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

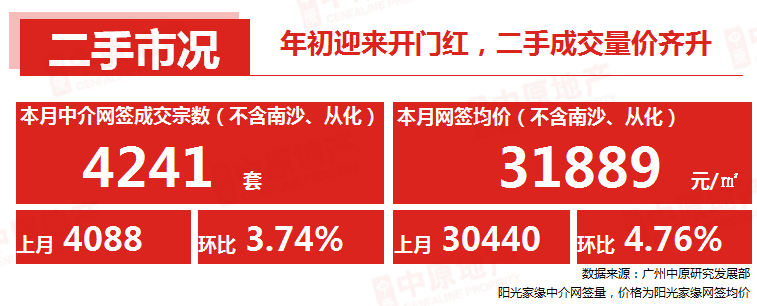

踏入新一年,二手住宅成交迎来开门红,尤其天河、黄埔、番禺优质板块,由于买家担心节后价格变化,纷纷在1月加快成交;一手受供应波动影响,成交合理回调。此外,1月下旬起,沪深杭相继出台调控新政,严格把控楼市过热问题;小研君在此建议广州项目开发商、业主理性定价,端正心态、避免市场、媒体舆论过热而引发调控。二手住宅:年初迎来开门红,量价齐升

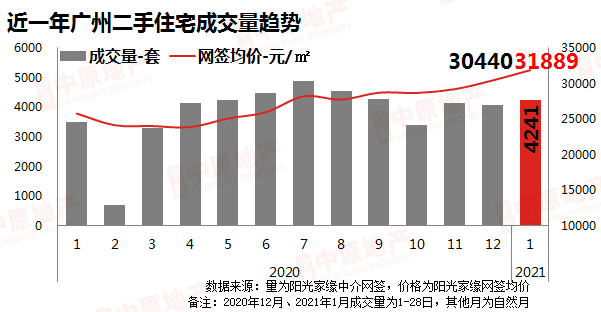

2021年1月(1-28日)广州市二手中介网签量为4241宗(不含自助网签),较去年12月同期(4088宗)环比回升3.7%。现时,二手住宅购房需求表现相对活跃,网签宗数连续数周保持千宗水平。小研君认为,目前广州二手整体成交表现活跃主要有两方面原因:一方面,前段时间人才政策利好小礼包的不断出台刺激,市场整体基本面向好,促使客户对楼市信心增强;另一方面,不少刚需客户担心业主趁着小阳春的节点上调楼价,因此抢先在春节回乡前把握“上车”时机,入市热情较高。价格方面,本月二手网签均价为31889元/平,环比上涨4.8%。导致整体价格上涨的主因:一、中心天河、海珠等高价区域成交活跃,成交占比稳步攀升,促网签均价结构性上调。二、目前楼市整体交投氛围热烈,客户入市热情高,业主惜售行为严重,促使市面上优质盘源略显稀缺。从而导致部分板块业主上调报价,盘源基本不存在议价空间。

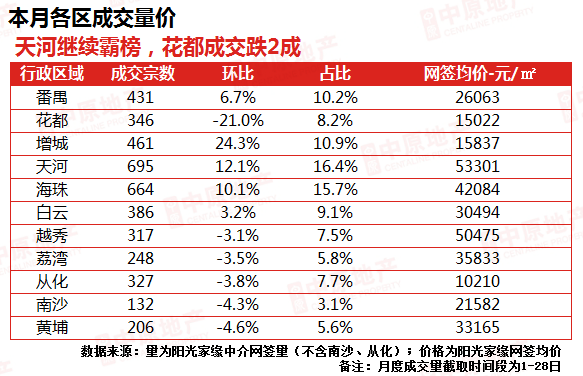

天河继续霸榜,花都成交跌2成从各区成交情况来看,本月增城、天河、海珠均有较好的表现,其分别成交(不含自助网签)461宗、695宗、664宗,环比分别上涨24.3%、12.1%、10.1%。其中,天河区成交占比更是上涨至16.4%的高位,稳居各区榜首位置。此外,花都区成交则出现明显下滑,本月共成交(不含自助网签)346宗,环比大减21.0%。而越秀、荔湾、黄埔则成交317宗、248宗、206宗,环比分别下滑3.1%、3.5%、4.6%。

越秀多板块需求旺,祈福新村支撑板块排名跃升本月,越秀多个板块表现亮眼,比如东风东板块、淘金板块、北京路板块等,其成交均价分别为71854元/平、65050元/平、55029元/平。

另外,需要指出的是,本月番禺钟村板块成交活跃度跃升至第三位,其成交均价为25129元/平,板块主要凭借其明星盘祈福新村成交支撑。目前祈福新村成交均价仅27455元/平,价格对于刚需客户而言有较强的吸引力。

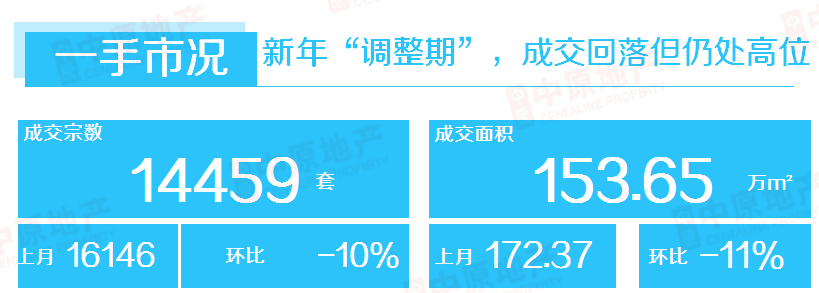

一手住宅:新年“调整期”,成交回落但仍处高位

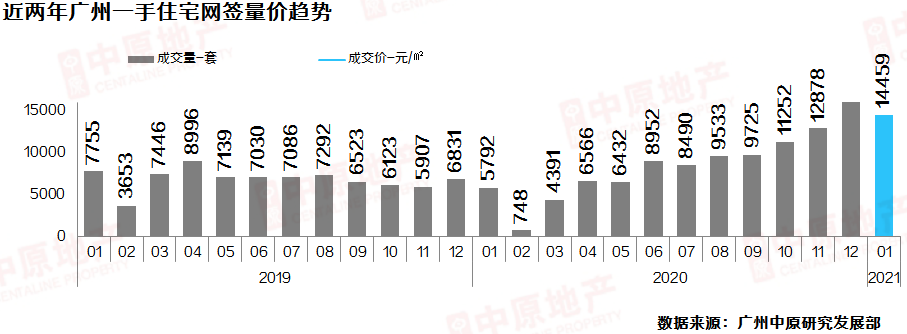

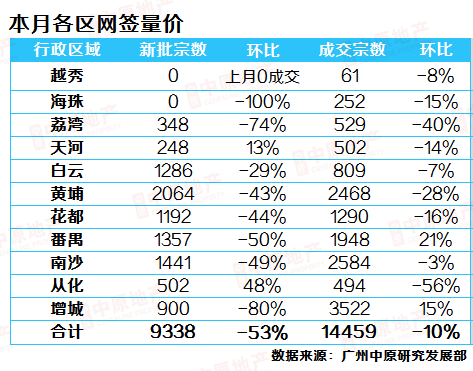

根据广州中原研究发展部监测:1月广州新房网签14459宗,环比下跌升10%,同比去年升150%。经历2020年12月成交“高峰”后,2021年1月市场合理回调,但仍保持近一年成交第二高位的成绩。值得关注的是,新年调控有趋严势头。上海、深圳、杭州三个重点城市已率先出台楼市调控政策;广州虽暂无调控政策出台,但银行严控房贷,天河区住建局于1月19日发布《关于严厉打击哄抬房价等扰乱市场秩序行为的提醒信》,严厉打击各类投机炒房行为,为部分热门区域、板块开发商、业主“降降温”。番禺、增城新货入市带动成交“逆增长”在成交整体回调的市况下,番禺、增城两区呈现“逆增长”。其中番禺成交1948宗,环比增加21%;增城成交3522宗,环比增加15%。番禺成交走红,除大盘亚运城“一枝独秀”以外,还得益于华南板块新货集中上市,越秀•和樾府、珠江铂世湾、珑翠三个中高端项目本月累计成交369宗;小研君认为,随着老城区天河、海珠、荔湾等区域新房供应减少,地价提升,番禺北部洛溪、华南、钟村等板块以中心区3/4的价格,可入手中高端项目,性价比优势凸显,因而吸引不少原本计划置业市区的买家入手。

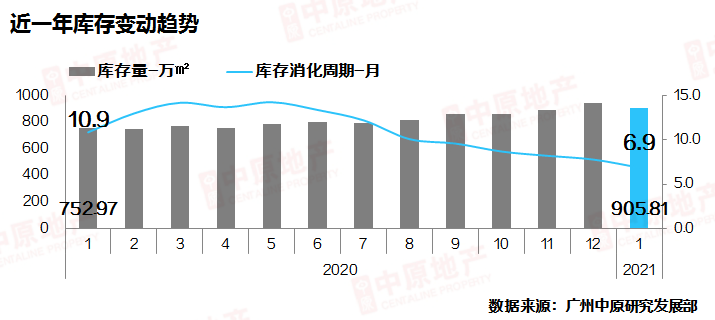

增城去年成交表现中规中矩,由于部分利好提前被市场消耗,后续资源不如热点规划利好区,加上黄埔、南沙、番禺落地人才购房新政,吸纳了部分原属于增城的份额,其市场关注度有所降低;但踏入2021年,增城开年表现便可圈可点,在时代名著、敏捷东樾府、广汇尊府等全新盘推售的带动下,成交增长接近2成。小研君认为,2020年下半年黄埔区一二手均经历了较明显的调价,部分预算有限的买家外溢至增城;此外,随着黄埔三旧改造推进,不少拆迁户拿到补偿金后到增城购置物业,亦带旺了近期增城楼市。库存状况:供应减少,消化周期降至6.9个月本月全市库存量905.81万㎡,去化周期6.9个月。

由于1月供应量明显减少,导致整体库存面积回落,成交保持高位的情况下,去化周期再次“探底”。广州11区中,天河库存消化周期仅3.3个月,“宇宙中心”区表现出明显的供不应求情况,东部热区黄埔则仅有4个月;规划利好热区南沙为5.6个月,可见市场上买家对上述区域“钟爱有加”,消化量大。

一手商办:开年新盘扎推亮相,首月成交正常回落2021开年广州商业市场新盘扎推亮相,供应激增。成交与往年一致,较去年年末高位正常回落,但大单交易保持活跃。

2021年首月,广州商铺市场供应冲高,为413套8.34万㎡,供应量环比上涨121%。写字楼市场更是创下近两年的高位,为894套21.93万㎡,环比涨幅达546%。本月供应激增,主要是因为万博板块新盘番禺敏捷广场顺利封顶,项目集中批售所致。另外,金融城板块保利南方财经大厦、科学城板块凯德星贸商务中心两个新盘全新入市,也为写字楼市场带来大批量的新货。成交方面,本月广州商铺市场成交较去年末高位下跌37%,市场成交氛围转淡,但收获了两宗大单交易,全市共成交434套3.85万㎡。写字楼市场成交虽然较去年末的高位下跌40%,但整体热度延续,收获若干大单交易,成交处于近一年的次高位,为294套8.92万㎡。公寓市场因推售放缓,供求转淡。全市供应432套3.96万㎡,环比下跌56%,成交1353套7.16万㎡,环比下跌37%。各分市场详细分析如下:商铺&写字楼市场

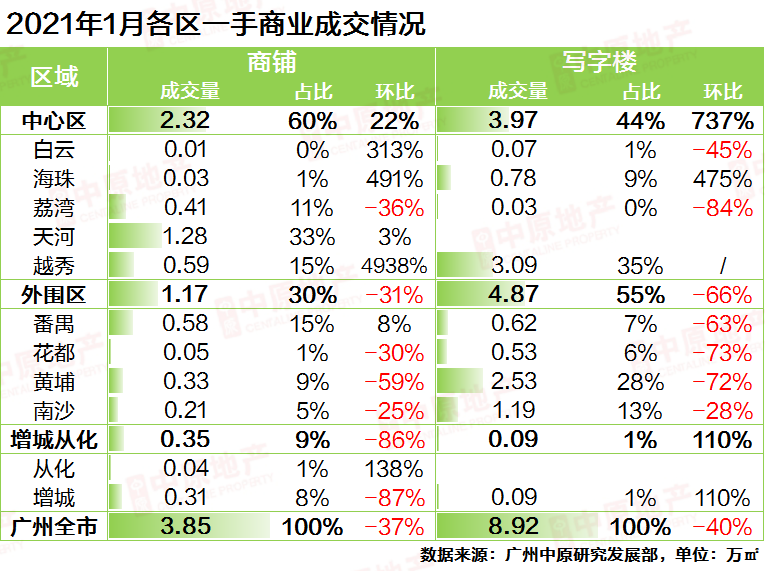

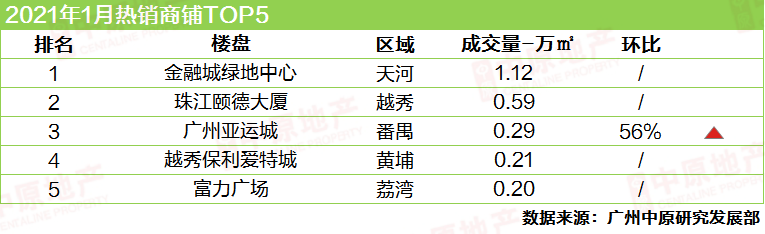

本月中心区贡献了广州商铺市场60%的成交量,贡献主力为两宗大单交易。其中,天河区金融城绿地中心批量成交1.12万㎡的底商,位居销量榜首位。另一大宗交易来自罕有成交的越秀区,珠江颐德大厦整栋网签,合计3.67万㎡,包含1-7F共计0.59万㎡的底商。据悉,去年9月,“珠江实业”为加快盘活公司存量资产,降低负债率通过非公开协议转让的方式,向控股股东“珠实集团”转让其所持有的颐德大厦所有权,转让价为16.22亿元。此批量网签属内部关联交易。而外围区成交下跌31%,除番禺区成交企稳外,其余三个区域均大幅下滑。番禺区成交贡献主要来自广州亚运城,项目社区商铺成交0.29万㎡。另外,黄埔区越秀保利爱特城社区商铺持续销售,成交51套0.21万平方米。其余区域项目成交零星。

写字楼市场方面,本月越秀区成交遥遥先进。交易贡献全部来自珠江颐德大厦的整栋内部确权,写字楼网签部分为9-31F,共计3.09万㎡,占全市成交量的35%。另外,海珠区录得约5倍的成交涨幅,本月琶洲新盘中岱广场录得批量成交,共0.75万㎡的甲级写字楼。外围区写字楼成交热度下降明显,跌幅超6成。不过,黄埔区仍然贡献了28%的成交,该区保利鱼珠港二期新品持续热销,成交2.48万㎡的甲级写字楼。此外,南沙区中交汇通中心录得三层写字楼的批量交易,广晟万博城也有一层以上的写字楼成交,分别为0.71万㎡、0.34万㎡。增城区仅荔城板块的合汇璟园成交4套商业别墅。

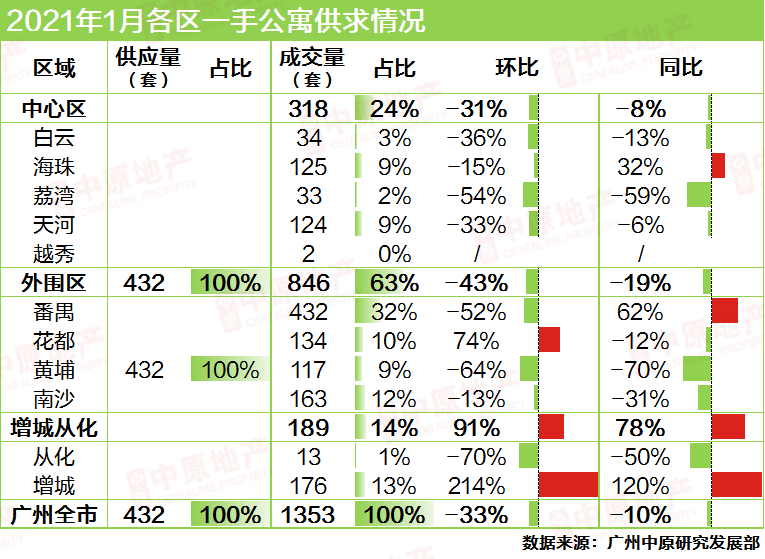

公寓市场本月广州公寓市场仅黄埔区佳兆业未来城获得新批预售。项目入市一栋32层高的公寓楼,共432套76-110㎡的平层公寓。

本月主场依然为外围区。虽然番禺区成交腰斩,但若干新盘持续跑量,成交保持在432套的高位。花都区项目发力,成交较上月低位涨74%;黄埔、南沙区在售热盘成交放缓;三个区域公寓成交在110-170套的区间。中心区成交下跌31%,交易集中在天河、海珠两区,分别成交124套、125套。而增城区是本月唯二录得公寓成交增长的区域,主要靠旧盘加推的带动,跑量176套。

本月番禺区恒大冠珺之光蝉联榜首,成交282套,但项目成交速度较上月下滑明显,环比缩减约6成。第二名为增城区誉山国际,项目新货释出,主推“小面积、可明火、带阳台”的LOFT公寓,售价1字头起,本月去化理想,成交115套。其余上榜项目成交普遍在30-60套的区间。不过,除越秀星汇海珠湾、天河云商汇外,其余公寓项目的成交均录得明显涨幅。

整体来看,本月广州商业市场成交属正常回落,但新盘预售较往年提速。不过,临近传统春节假期,开发商推售节奏放缓,预期“春节月”市场成交将继续下滑。

注:本文数据月度统计周期,如无特别说明,均按“阳光家缘”统计口径,即上月26日至次月25日。

来源:广州中原研究发展部

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。