基于数据分析对于广州房价未来走势的几个判断

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

主要观点

观点一:2018年2月份,广州新建商品住宅价格环比出现下跌,同比涨幅缩窄,这既有季节性因素影响,但也在一定程度反映出房价的未来趋势。

观点二:在严厉的住房调控政策下,2017年广州商品房的成交数据暗淡,成交套数同比下降14.54%,成交面积同比下降25.89%,成交金额同比下降23.77%。

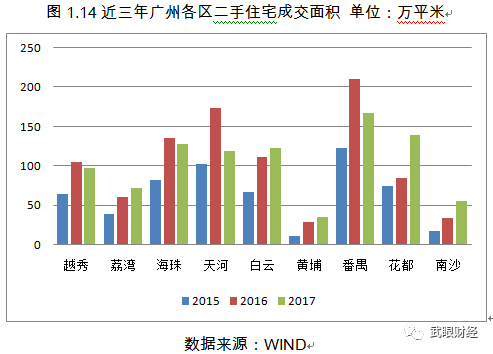

观点三:在不同区域显著的价格差异影响下,城郊各区的成交活跃度远高于中心城区各区。2017年广州二手住宅成交面积数据显示:成交面积排名靠前的依次为番禺、花都、海珠、天河,四区成交面积都在百万平米以上;荔湾、白云、黄埔、花都和南沙成交面积环比都出现了不同幅度的上涨,其余各区成交面积同比则大幅下降。

观点四:住房供给持续增加。2017年广州房屋竣工面积累计值和商品住宅竣工面积累计值同比都为正增长,不过房屋新开工面积累计值同比大幅下降。

观点五:在强监管与去杠杆的大环境下,广州个人按揭贷款余额同比增速持续下行,住房贷款利率持续上行,资金成本的上升与额度的趋紧引致广州房价同比涨幅同步持续下行。

观点六:在稳健中性的货币政策环境下,M2增速下滑,监管层严控资金流向房地产行业,广州地区商业银行房地产贷款余额同比增速下滑,房企的流动性趋紧,融资成本上升,势必会对房企的销售战略产生重要影响,同时不排除部分中小房企出现经营困难,房地产行业集中度持续上升。

观点七:综合考虑影响广州房价走势的政策因素(限购政策、房产税的推进、住房租赁政策等)、金融因素(资金流入增速放缓)、人口因素(人口净流入)以及土地供给因素(土地供给将继续增加),未来广州的房价走势趋于稳定;但若住房政策维持现状,个人住房按揭贷款持续收紧和流向房地产贷款余额增速持续下降,将引致广州房价整体同步下行。

内容提要

排名前列部分 广州房地产价格走势分析

第二部分 广州房地产贷款数据分析

第三部分 广州房价影响因素解析

报告正文

排名前列部分广州房地产价格走势分析

1.1全国房价走势分析

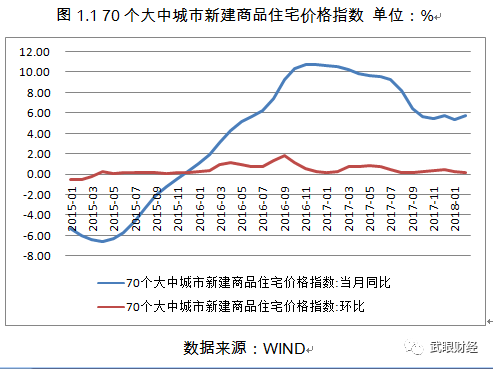

1.1.1 2月70个大中城市新建商品住宅价格继续上涨

2018年2月份,70个大中城市新建商品住宅价格指数同比上涨5.80%,较上月涨幅扩大0.4个百分点;环比上涨0.20%,环比涨幅较上月下降0.1个百分点,且已连续两月收窄。

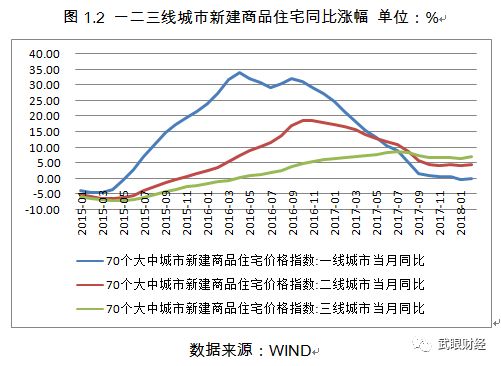

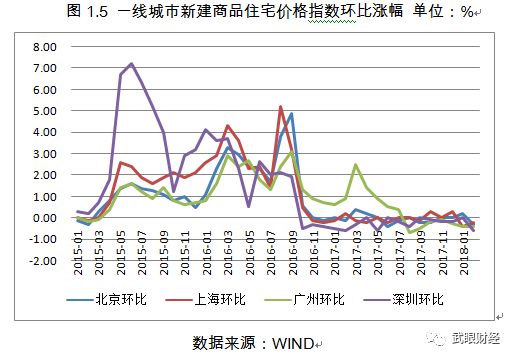

1.1.2 2月一线城市新建商品住宅同比与环比都为负增长

2018年2月份,一线城市新建商品住宅同比下跌0.10%,连续两个月为同比负增长;二线城市同比涨幅为4.30%,涨幅较上月提升0.2个百分点;三线城市同比涨幅为7%,涨幅较上月提升0.5个百分点。

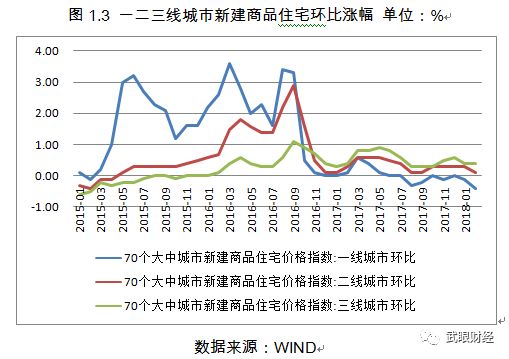

2018年2月份,一线城市新建商品住宅价格环比下跌0.40%,较上个月的环比跌幅扩大0.3个百分点,已经连续两个月环比下跌;二线城市新建商品住宅价格环比涨幅为0.10%,较上月环比涨幅收窄0.2个百分点;三线城市新建商品住宅价格环比涨幅为0.40%,与上月持平。

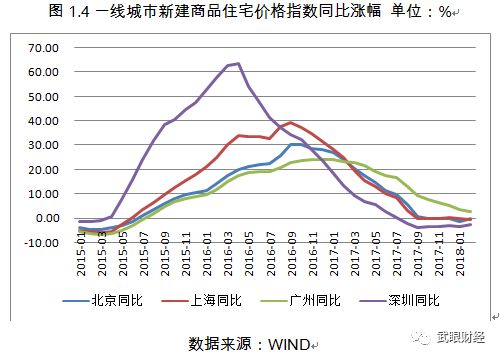

四个一线城市具体涨幅看,2018年2月份,四个一线城市新建商品住宅价格指数,深圳同比下跌2.50%,已经连续7个月为同比负增长;北京同比下跌0.30%,已经连续5个月为同比负增长;上海同比下跌0.60%,同比跌幅较上月扩大0.4个百分点;广州则同比上涨3.10%,不过涨幅较上月缩窄0.5个百分点。

从环比涨幅看,2018年2月份,4个一线城市环比都为下跌,其中,北京环比上涨0.40%个百分点,而前两个月都为持平;深圳环比持平,前三个月都为环比下跌;上海为环比下跌0.40%,上月则为环比上涨0.30%;广州为环比下跌0.40%,已经连续6个月为环比下跌。

1.2广州商品房价格走势分析

1.2.1广州各类商品房价格波动性较大

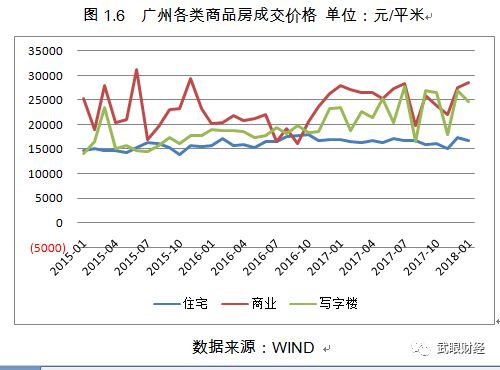

2018年1月份,广州各类商品房成交价格较上月涨跌互现。2018年1月份,广州住宅类商品房成交均价为16587元/平米,环比下降580元/平米;商业类商品房成交均价为28653元/平米,环比上升1060元/平米;写字楼类商品房成交均价为24747元/平米,环比下降2183元/平米。因为不同区域商品房成交价格差异较大,不同月份不同区域成交样本的不同,会对当月成交均价产生重大影响,这也导致不同月份成交价格的波动性较大。

1.2.2广州各类二手商品房价格环比下降

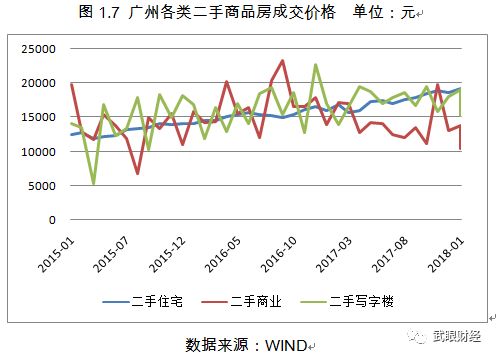

在过去的几年内,广州二手商品房呈现稳步走高态势。2018年1月份,广州二手住宅的成交均价为19100元/平米,环比下降78元/平米;二手商业住宅的成交均价为10423元/平米,环比下降3389元/平米;二手写字楼成交均价为15267元/平米,环比下降3786元/平米。

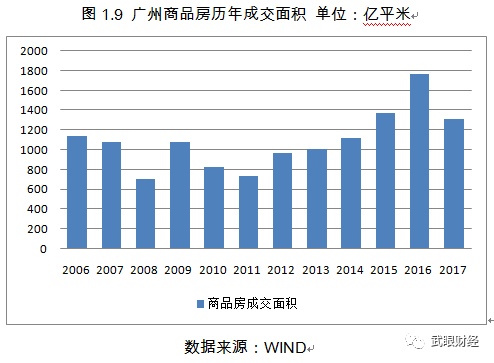

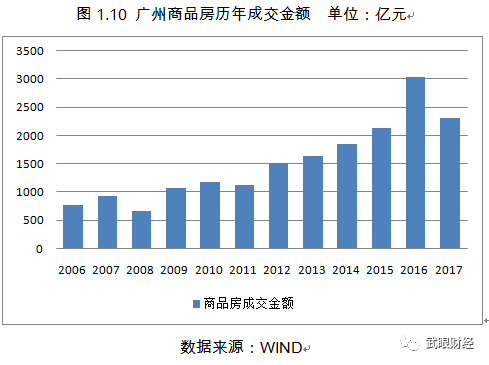

1.2.3 2017年广州商品房成交数据大幅低于2016年

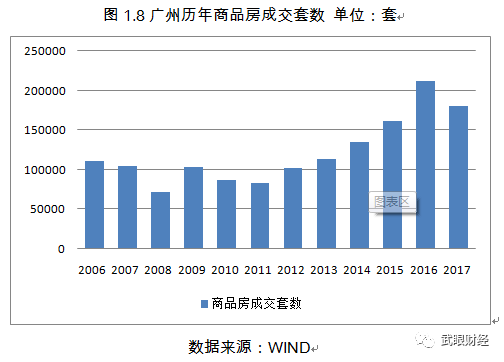

在严厉的调控政策下,2017年广州商品房的成交套数为18155套,而2016年的成交套数211970套,同比减少14.54%。2006至2017年的成交数据显示:成交的低谷出现于发生金融海啸的2008年,2009年成交数量大幅回弹,随后连续两年回调,从2011年开始,广州商品房成交套数持续上涨,2016年达到峰值,在严厉调控下,2017年成交套数同比出现大幅下降,成交金额和成交面积走势类似。

2017年,广州商品房成交面积为1313.5万平米,较2016年下降458.7万平米,同比下降25.89%。

2017年,广州商品房成交额为2317.22亿元,较2016年下降722.35亿元,同比下降23.77%。

1.3 广州各区成交价格与成交面积分析

1.3.1广州中心城区住宅商品房成交均价高企

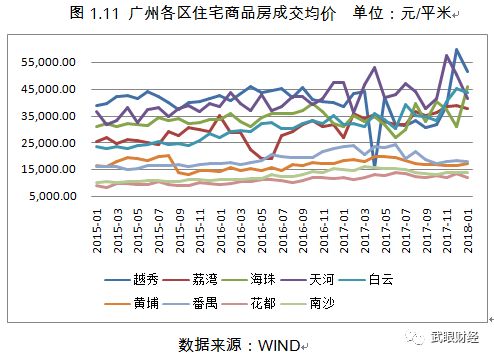

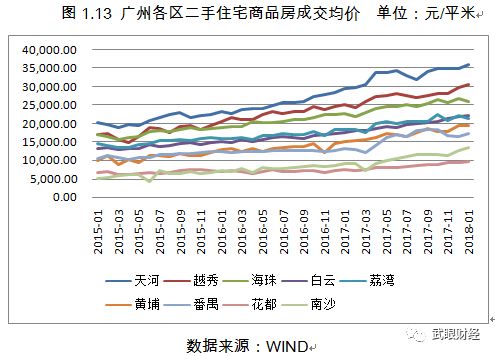

2015年以来,广州各区房价均呈现快速上涨趋势。2018年1月份,中心城区的住宅商品房成交均价在高位徘徊,不过除海珠区外,环比均呈现不同程度的下降。住宅成交均价排排名前列位的是越秀区,成交均价为51545元/平米;海珠区排第二位,成交均价为45753元/平米;白云、天河成交均价都在四万以上,荔湾成交均价为37880元;番禺、黄埔、南沙和花都的成交均价低于两万。因为年前成交的低迷,各区不同成交楼盘价格的差异引致成交价格的大幅波动。

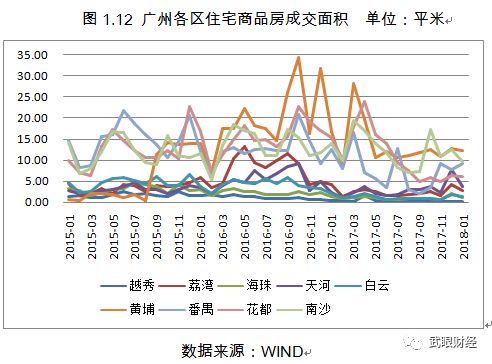

2018年1月份,成交面积较大的都为郊区,市区各区成交面积相对较小。黄浦区的成交面积居于各区之首,为12.17万平米;南沙区的成交面积居于第二位,为9.75万平米;番禺区的成交面积居于第三位,为9.28万平米;居于第四位的为花都区,成交面积为6.19万平米;中心城区的天河成交面积为3.66万平米,荔湾区为2.84万平米,海珠为1.13万平米,越秀区只成交0.10万平米。

2018年1月份,广州各区二手住宅商品房成交均价大幅低于各区整体成交均价。二手住宅商品房成交均价位于首位的是天河区,成交均价为35954元/平米,环比上升1192元/平米;排第二位的是越秀区,成交均价为30570元/平米,环比上升872元/平米;海珠、荔湾、白云的成交均价都在两万以上,其余各区成交均价都低于两万元。

广州各区近三年的二手住宅成交面积数据显示:2017年成交面积较大的区为番禺,成交面积为167.91万平米,不过同比下跌20.46%;排名第二位的是花都区,成交面积为140.05万平米,同比增长64.86%;成交面积居第三位的是海珠区,为128.01万平米,同比下跌6%;天河区的成交面积为119.2万平米,位居第四位,同比下跌31.29%;其余各区成交面积都在一百万平米以下,荔湾、白云、黄埔、花都和南沙成交面积同比都出现了不同幅度的上涨。

1.4广州房地产开发数据

1.4.1 2017年广州房地产开发投资完成额同比增幅大幅 下降

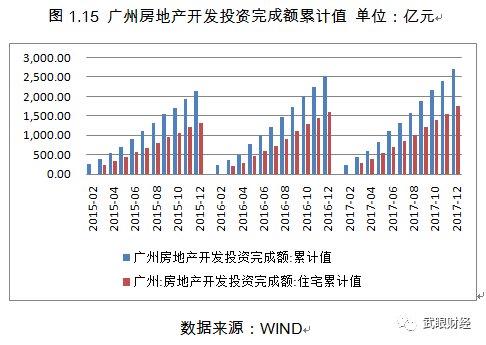

2017年广州房地产开发投资完成额累计值为2702.89亿元,同比增长6.38%,而2016年的同比增幅为18.87%;住宅开发投资完成额累计值为1769.49亿元,同比增长10.98%,而2016年的同比增幅为19.79%。

1.4.2 2017年广州房屋施工面积同比增幅略有缩减

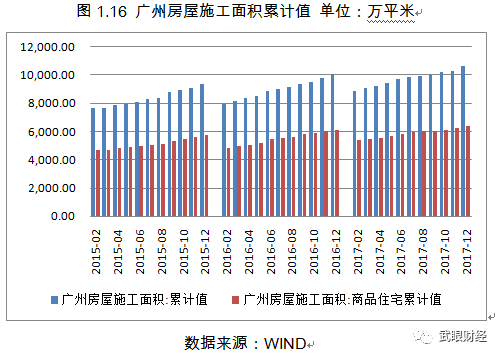

2017年广州房屋施工面积累计值为10658.49亿元,同比增长6%,而2016年同比增幅为7.67%;广州商品住宅施工面积累计值为6399.47亿元,同比增长5%,而2016年同比增长6%。

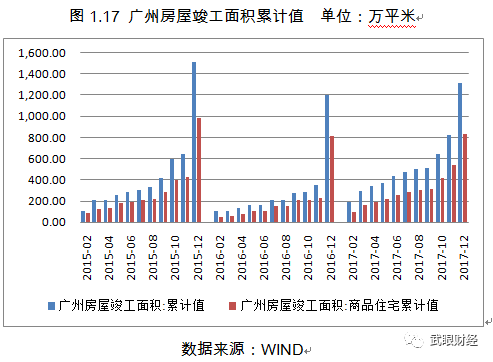

1.4.3 2017年房屋竣工面积同比大幅增长

2017年广州房屋竣工面积累计值为1320.66亿元,同比上涨10%,而2016年为同比下降20.46%;广州商品住宅竣工面积累计值为831.83亿元,同比增长2%,而2016年为同比下降16.60%。竣工面积的大幅增长,将有效提升广州住房供给。

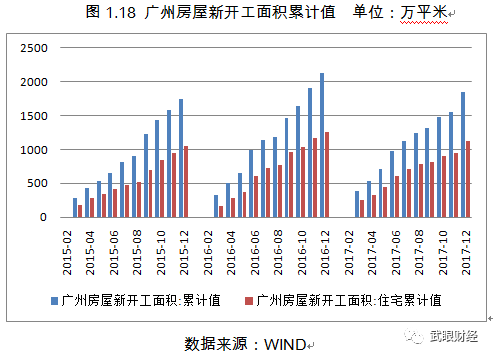

1.4.4 2017年广州房屋新开工面积同比大幅下降

2017年广州房屋新开工面积累计值为1853.88亿元,同比下降13%,而2016年为同比增长22.46%;广州住宅新开工面积为1118.95亿元,同比下降11%,而2016年为同比增长20.09%。

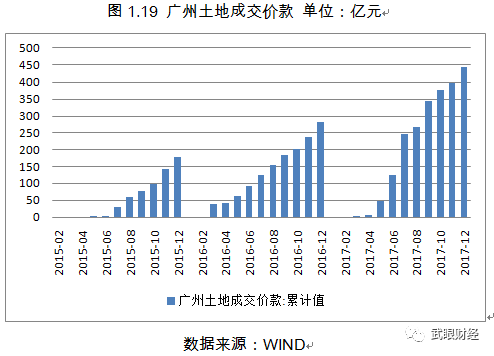

1.4.5 2017年广州土地成交价款同比大幅增长

2017年广州土地成交价款累计为442.87亿元,同比增长56%,较2016年增幅扩大,体现为土地成交面积与土地成交价格的双方面快速增长。

第二部分广州房地产贷款数据分析

2.1中国房地产贷款数据

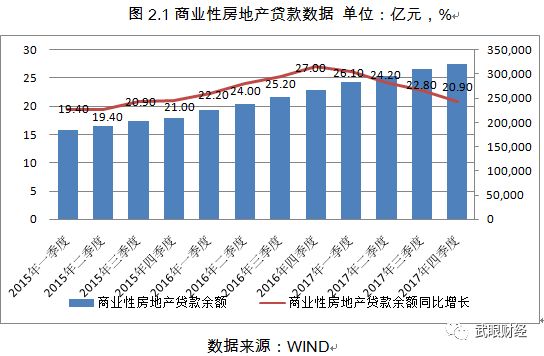

2.1.1商业性房地产贷款余额同比增速逐步回落

2017年四季度末,全国商业性房地产贷款余额为322000亿元,同比增长20.90%。商业性房地产贷款余额近两年同比增速都维持20%以上,余额逐步走高,不过在严厉调控政策影响下,同比增速正逐步回落。

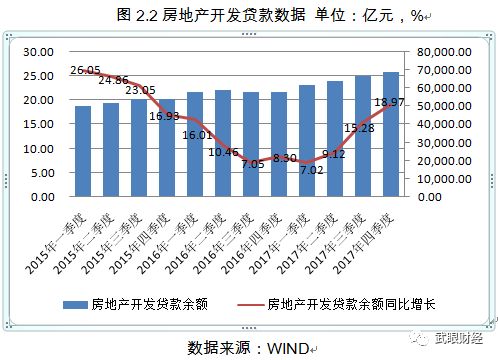

2.1.2房地产开发贷款余额同比增速回升

2017年四季度末,全国房地产开发贷款余额为69000亿元,同比增长18.97%。在连续四个季度同比增速降至10%以下之后,2017年三季度开始同比增速回升至15.28%,2017年四季度又回升至18.97%。

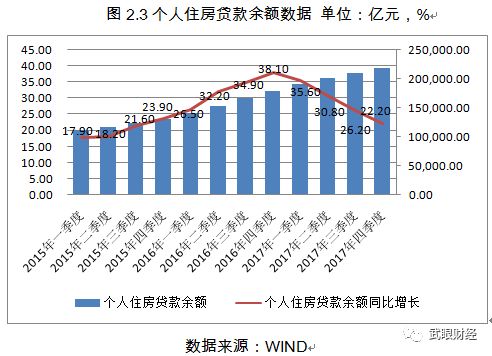

2.1.3个人住房贷款余额同比增速快速下行

2017年四季度末,全国商业银行个人住房贷款余额为219000亿元,同比增速为22.20%。在去杠杆防风险的总基调下,2017年住房贷款余额同比增速逐季快速下行,不过仍维持在20%以上的增速。

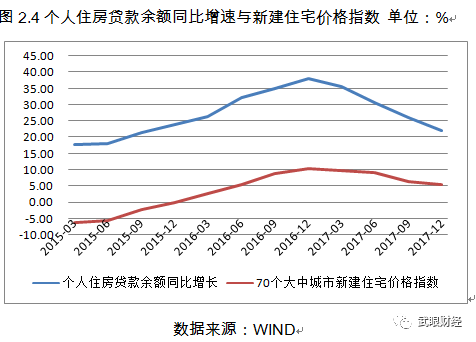

从个人住房贷款同比增速与房价的同比升幅走势看,两者具有高度的趋同性,基于目前国内住房兼具金融属性,个人住房贷款对于房价的走势具有至关重要的影响,而在于目前国家严厉调控资金流入房地产与严格控制居民杠杆的大环境下,个人住房贷款的增速下行对于房价的走势影响值得密切关注。

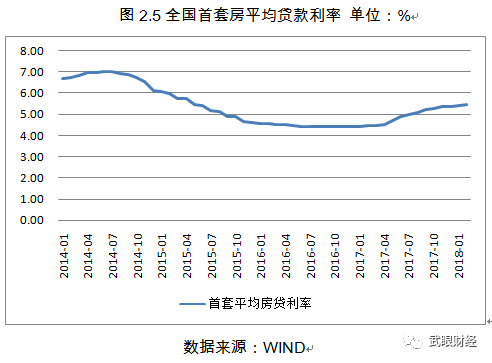

2.1.4个人住房贷款利率稳步上升

2018年2月份,全国首套房平均利率为5.46%,同比上升22.15%,环比上升0.55%。整体看,房贷利率处于上升通道,未来房贷利率将持续上行,从更长期的历史区间看,目前的房贷利率仍处于阶段性低位。资金成本的上涨,将对于重要资产价格的重估产生重要影响。

2.2广州个人按揭贷款数据

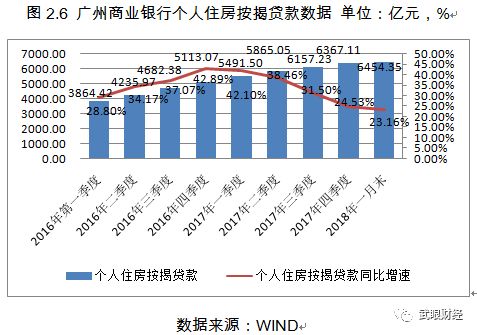

2.2.1广州个人按揭贷款余额同比增速持续下行

2018年1月末,广州地区商业银行个人住房按揭贷款余额为6454.35亿元,环比增加87.24亿元,同比增长23.16%。总体看,近两年广州地区住房按揭贷款余额逐季稳步上升,同比增速维持在20%以上,较高同比增速出现在2016年四季度,随后同比增速逐步下降,而随着调控的趋严和商业银行贷款额度的趋紧,住房按揭贷款增速预计将持续下滑。

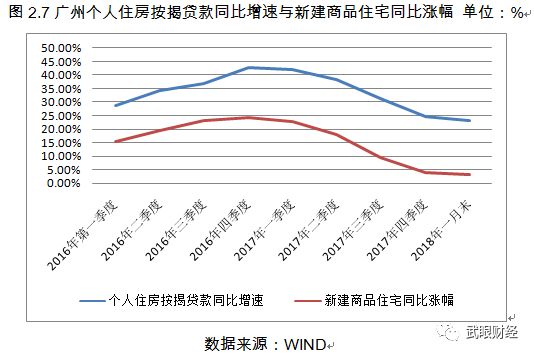

资金是房价上涨的重要推手,这可以通过数据佐证:将广州地区的个人住房按揭贷款同比增速与新建商品住宅同比涨幅数据进行拟合,发现两者的运行轨迹高度一致。而一旦个人住房按揭贷款增长放缓,房价的涨幅也会出现类似趋势,而如今这种情况正在成为现实,以此推断,在政策严厉管控资金流向房地产行业的大环境下,房价后续上涨缺乏资金动能,假若各商业银行持续压缩个人按揭贷款与房地产贷款,房价上涨的趋势会被扭转。

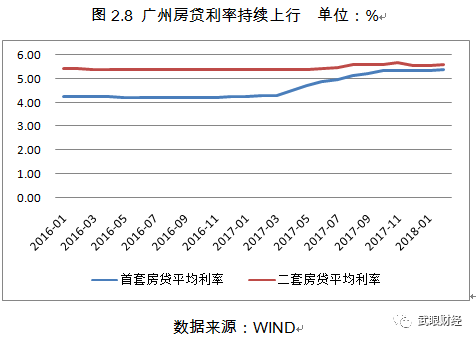

2.2.2广州住房贷款利率持续上行

2018年2月份,广州地区首套房贷平均利率为5.37%,同比上涨25%;环比上涨1%;二套房贷平均利率为5.60%,同比上涨4%,环比上涨1%。随着商业银行贷款额度的趋紧与资金成本的上涨,未来房贷利率将继续上行。

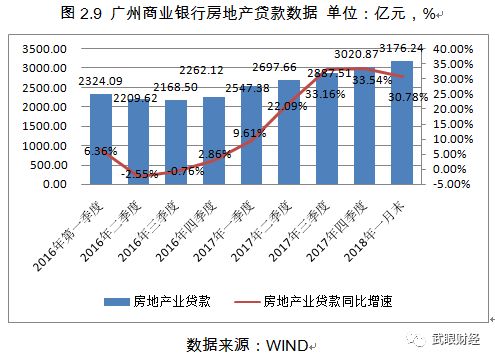

2.2.3广州房地产贷款余额同比增速放缓

2018年1月末,广州地区商业银行房地产贷款余额为3176.24亿元,同比增长30.78%,较上月增速有所放缓。

2.3广州住房公积金数据

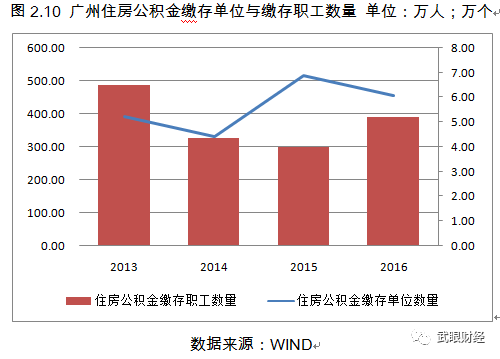

2.3.1住房公积金缴存职工数量同比大幅增长

截至2016年年末,广州缴存住房公积金的单位数目为6.08万个,同比减少0.81万个;缴存住房公积金的职工数目为390.61万人,同比环比增加89.39万人。

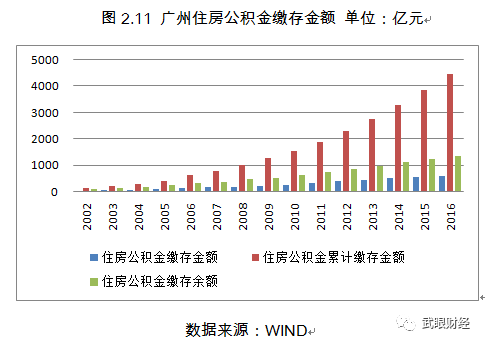

2.3.2住房公积金缴存金额稳步增长

2016年,广州缴存住房公积金金额为618.36亿元,同比增长7%。截至2016年末,广州公积金缴存余额为1353.59亿元,同比增长8%;住房公积金累计缴存金额为4487.57亿元,同比增长16%。

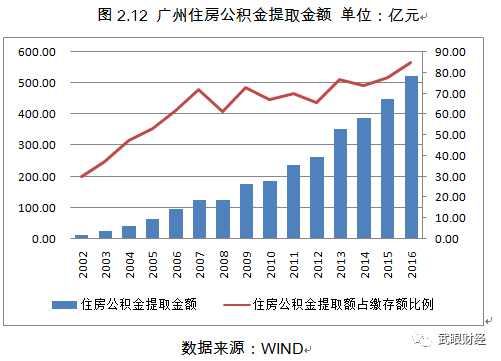

2.3.3住房公积金提取金额快速增长

2016年,广州住房公积金提取金额为523.58亿元,同比增长17%,住房公积金提取金额占缴存额比例为84.67%,占比逐年提高,随着房价的快速上涨,居民购房热情的高涨,居民提取公积金金额呈现快速增长态势。

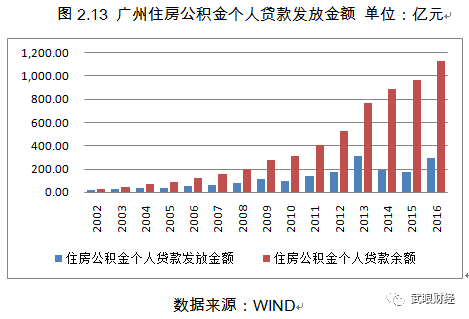

2.3.4住房公积金个人贷款发放金额同比增速较快

2016年,广州住房公积金个人贷款发放金额为297.83亿元,同比增长73%;住房公积金个人贷款余额为1127.30亿元,同比增长17%。

第三部分广州房价的影响因素分析

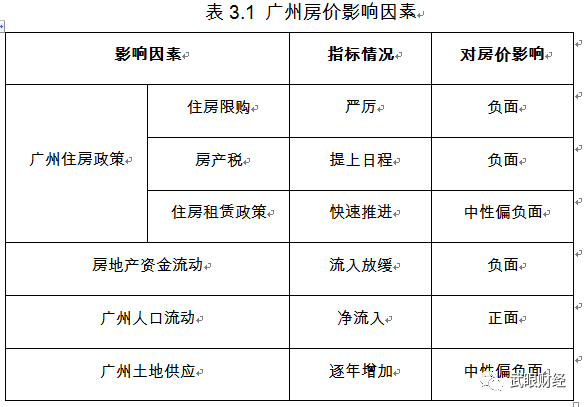

3.1政策因素分析

3.1.1.广州住房调控政策

在“房子是用来住的,不是用来炒的”政策精神指引下,广州出台了严厉的限购、限贷与限售政策,对于增强住房的居住属性,打击房地产投机力量,冻结住房交易产生了重要作用,政策因素成为影响房价走势的重要变量。在各类限购政策作用下,2017年广州住房的销售面积同比出现了大幅下降,2018年严厉调控政策放松的概率较低,这势必影响居民对于未来房价的预期,进而对未来房价产生重要影响。

3.1.2房地产税

在多方强烈的关注下,房产税将根据“立法先行,充分授权,分步推进”的政策精神稳步推进。房地产税预计2020年左右将在我国颁布实施。

房地产税对于房价的影响一直富有争议,姑且不论房地产税是否会降低或者平稳房价,房地产税推出的初衷在于:调节居民间的财富分配,为地方政府提供稳定的税收来源。房地产税推出后,房地产交易环节的成本降低,而房地产持有成本上升,这将有效降低房地产的投机交易,同时增加市场的房源供给,提高社会住房资源的使用效率。我们的观点认为,房地产税的推出,将对于未来住房价格预期以及住房价格走势产生实质影响。

3.1.3 住房租赁政策

2017 年 7 月 17 日,广州市政府印发《广州市加快发展住房租赁市场工作方案》,允许符合条件的承租人子女就近入学益,保障租购同权。未来广州市政府还将通过立法,明确租赁当事人的权利义务,保障当事人的合法权益,建立稳定租期和租金等方面的制度,逐步使租房居民在基本公共服务方面与买房居民享有同等待遇。租购同权将从概念阶段,逐步过渡到实质执行阶段。随着住房租赁政策的逐步完善与租赁住房供给的大幅增加,将会对于购房人群形成有效分流,租赁住房需求会对自有住房需求产生一定程度的替代。

3.2资金因素分析

2018年春节前,多地出台政策严控资金违规流入房地产行业。北京银监局日前率先表示,2018年要以“房住不炒”为目标,严防各路资金违规进入房地产市场,逐步降低银行资金通过贷款、投资、理财、信托等渠道流入房地产市场的速度和规模。

广东银监局也提出,2018年努力抑制居民杠杆率,严控个人贷款违规流入股市和房市。随后,2月初,广州市内四大国有银行房贷利率上浮,其中首套房贷利率上浮10%,二套房贷利率上浮15%。在居民去杠杆的政策精神指引下,广州地区的个人住房按揭贷款同比增速稳步下行,而住房贷款利率则逐月走高(详见图2.6、图2.7和图2.8),一方面是个人住房贷款额度的紧缺,另一方面是资金成本的提升,在双重因素影响下,购房者的资金压力增大,势必延缓较多购房者的购房需求,改变潜在需求者的购房决策。

3.3人口因素分析

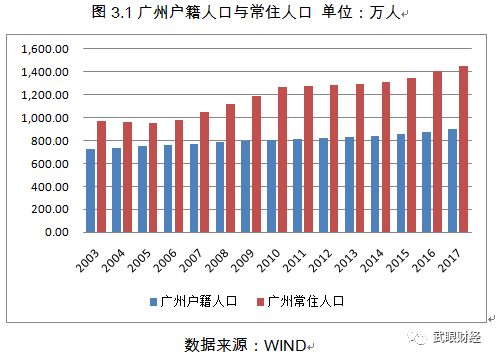

2017年末,广州常住人口1449.84万人,城镇人口比重为86.14%,户籍人口为897.79万人。2016年末,广州市常住人口1404.35万人,城镇人口比重为86.06%。年末户籍人口870.49万人。2017年流入人口为45.49万,取得广州户籍人口为27.3万人口。在2017年流入人口中,入户人口为六成,入户人口比例较大。常住人口增加了45.49万,户籍人口自然增长14.01万,外来人口增加31.48万。作为人口净流入的一线城市,增加的人口将对广州的房价形成有效支撑。

3.4土地供给因素分析

2017年,广州市继续加大普通商品住房用地和人才公寓、公共租赁住房等供应规模,努力实现供需平衡。2017年供应住宅用地4.79平方公里,规划建筑面积1204万平方米,同比增长78%。其中公开市场出让供应商品住宅用地2.36平方公里,划拨各类保障性住房用地和协议出让“三旧”改造住房等用地2.43平方公里。按广州市以往每年1000万平方米左右一手住房需求量(2017年全市一手住房累计成交982万平方米),1200万余平方米的建筑面积满足了房地产市场的需求,保证了市场的稳定。根据广州市国规委的安排,2018年将继续加大土地供应,这将有效保障广州市的住房供给,有利于房价的平稳。

结论

综合考虑影响广州市的政策因素、资金因素、人口因素以及土地供应因素,除了人口净流入因素对于广州房价形成有效支撑外,政策因素、资金因素和土地供给因素都将对广州房价形成压力。总体看,广州的房价短期将趋于稳定,难以大涨大跌,若限购和限售政策长期不放松,同时利率大幅上升,个人住房贷款同比增速快速下行,将引致广州住房交易数量大幅缩减,房价拐点出现,资金和政策因素是影响广州房价中期走势的重要变量。

声明

本报告分析都基于公开数据,本人不对数据的真实性负责,也不构成对于住房买卖的投资建议。报告仅代表个人观点,与所在单位无关。欢迎转载,转载请注明出处。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。