惊!“刚需王”增城也要主攻改善客了?真相是......

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

继增城城投底价竞得新塘沙村地铁站北侧地块后,广州规划自然资源局趁热打铁,先后挂牌永宁街永宁大道北侧、荔湖街新城大道东侧两宗地块。

永宁街永宁大道北侧起拍总价12.9亿元,计容建筑面积19.93万㎡,起拍楼面价5980元/㎡。

荔湖街新城大道东侧地块起拍总价3.1亿元,计容建筑面积3.56万㎡,起拍楼面价8549元/㎡。

两宗地块的共同之处在于,容积率≤1.1,周边山水环绕,是打造大面积产品的有利条件。

此外,克而瑞数据监测显示,近两年来增城为数不多的新盘——增城城投云栖江麓最新取证情况中,120㎡-144㎡产品取证28套,144㎡以上产品取证29套,而120㎡以下的刚需/刚改产品取证量为0。

从上述市场表现是否可以猜测,曾经以“刚需天堂”著称的增城,正在慢慢撕掉这一标签?

1

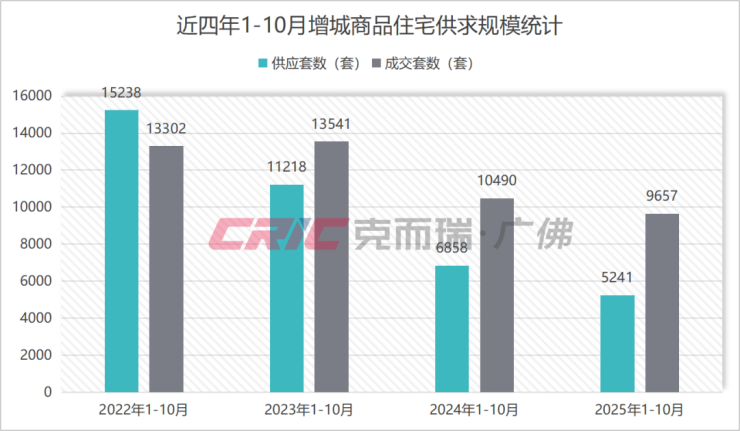

克而瑞数据监测显示,2025年1-10月增城区商品住宅供应5241套,较去年同时期减少24%,成交9657套,较去年同时期减少8%。

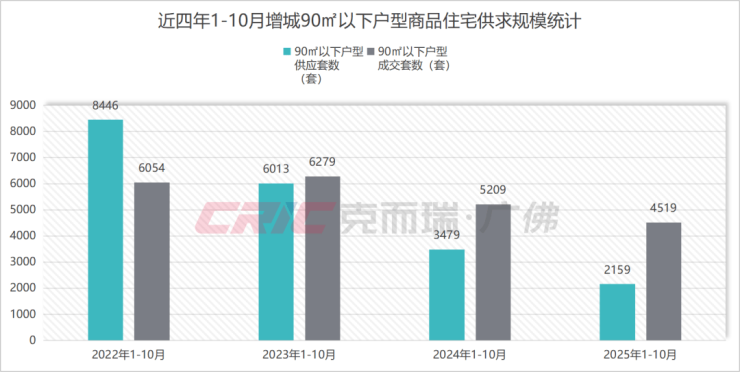

在产品类型上,克而瑞数据监测显示,90㎡以下户型为成交主力,共成交4517套,占比47%,较去年同时期回落3%。

扩大范围看该产品历年的供求情况,克而瑞数据监测显示,2023年作为该面积段供求规模的分水岭,在此之前该面积段的年均供求规模能保持在6000套以上;2023年后受市场环境影响,供求规模急剧下滑,其中今年1-10月供应规模更是只有2159套,较去年同时期减少38%,占比只有42%,是近四年1-10月首次供应占比不足50%的一年。

与该产品类型供求表现相反的是,增城2025年1-10月120㎡以上大面积产品商品住宅供求规模逐渐走俏。

克而瑞数据监测显示,2025年1-10月增城120㎡以上大面积产品商品住宅供应1146套,较去年同时期增长11%,在所有面积段中占比22%,是近四年来最高;成交1513套,较去年同时期增长9%,在所有面积段中占比16%。

另一方面,尽管增城120㎡以上大面积产品流速较有所好转,但两种类型产品的库存规模存在着明显的差异。

克而瑞数据监测显示,截至2025年10月末增城90㎡以下商品住宅库存11821套,去化周期23.6个月。

120㎡以上户型库存5795套,去化周期35.4个月。

2

为什么在今年1-10月增城120㎡以上户型新房供求规模得以走俏?

或许有这些原因:

1、随着改善需求的持续旺盛,购房者对于居住体验、产品力的要求也在不断提高,但受土地供求结构的影响,增城享受的新规红利相对较少,相较之下,带动了部分非新规大面积产品的走俏。

可以看到,在今年1-10月增城120㎡以上户型成交套数排行上,包揽前三甲的项目均为非新规项目。

作为排行榜中为数不多的新规项目,增城城投南香雅居今年1-10月120㎡以上产品网签64套。

另外一个包含新规产品的项目——华润置地公园上城,今年1-10月该项目120㎡以上产品网签51套。

这也在一定程度上反映出,增城购房者对于新规产品存在明显需求。

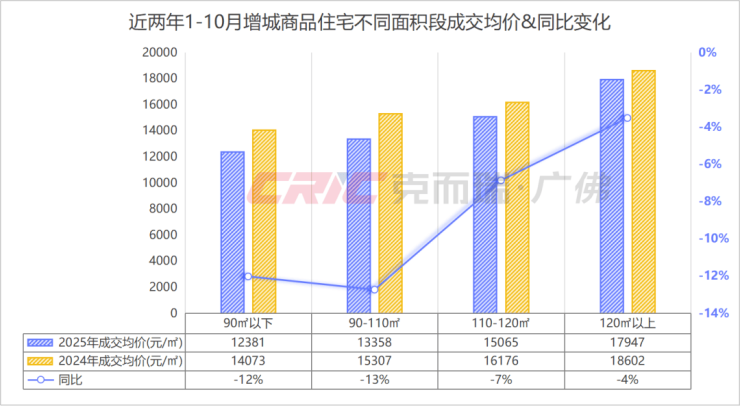

2、在价格上,克而瑞数据监测显示,今年1-10月增城120㎡以上户型产品成交均价17947元/㎡,较去年同时期下跌4%。

尽管依旧是所有产品中价格最高的,但4%的价格跌幅是所有面积段里最小的,也说明了大面积产品抗风险能力较强。

还可以看到,该价格也存在一定的性价比。

以增城城投南香雅居的最新网签情况为例,克而瑞数据监测显示,该项目120㎡以上户型成交均价14420元/㎡,但在去年,该成交均价仅能买入90㎡以下户型。

3、在地段因素上,增城生态环境优渥,位于规划建设中广州东部中心东段的智慧生态水岸上,居住舒适度高,为打造大面积产品提供了有利条件。

从上述市场表现可见,尽管90㎡以下刚需产品仍然为增城的主力成交,但随着改善需求的不断旺盛以及市场的变化下,增城的产品结构也在多点开花。

来源:克而瑞广佛区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。