为什么说美的置业这样的房企越少越好?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“美的置业希望进一步降低自身的融资成本。”

大约两个月前,美的置业发行了2021年的排名前列笔公司债,15亿元4年期票面利率4.4%,这一利率低至能与央企比肩。

2020年,由于疫情影响,国内房企融资成本均实现了不同程度的下降,TOP11-30房企融资成本同比下降至6.05%,作为TOP30的美的置业4.91%的融资成本无疑比其排名更有价值。

即便如此,在2020年美的置业业绩发布会现场,管理层仍旧提出:“美的置业希望进一步来降低自身的融资成本。”

虽然其在规模化发展的同时融资成本也极低,但我们仍旧认为美的置业这样的房企越少越好。

因为它“失真”了。

由于行业特性,房企对于资金的渴望程度从未减弱,行业平均收益水平也高于大多数行业。作为家电行业巨头而存在的美的,在前几年不声不响进军房地产领域,并在短短几年内销售额破千亿,踏入中型房企门槛。

美的置业的低成本融资优势不断帮其撬动高杠杆,从而与一众传统房企争夺市场,其背后的美的集团与“何氏家族”在信用、资本层面给予美的置业的支撑是其他房企所无法企及的。

犹如一台发电机,赛场中的房企凭借其自身实力不断竞争,但美的置业一入场身上就插着一根充电线,且能够将其他行业的资本力量不断注入其中。

资本是有嗅觉的,美的置业的出现也反映了众多实体经济企业对于房地产市场的渴望:高杠杆、高周转、高收益。

包括美的、格力、海尔在内,家电行业对于房地产行业的“登陆”,并不是一个健康的行业现象,如果多个经济领域的资金全因其“嗅觉”而登陆房地产,我们“房住不炒”的目标和意义究竟是什么?

科技、医疗等最受资本加持的行业头部企业,会不会同样受到吸引而加入房地产开发行列?

美的置业最近几年的业绩在高杠杆之下也得到了增长迅猛——

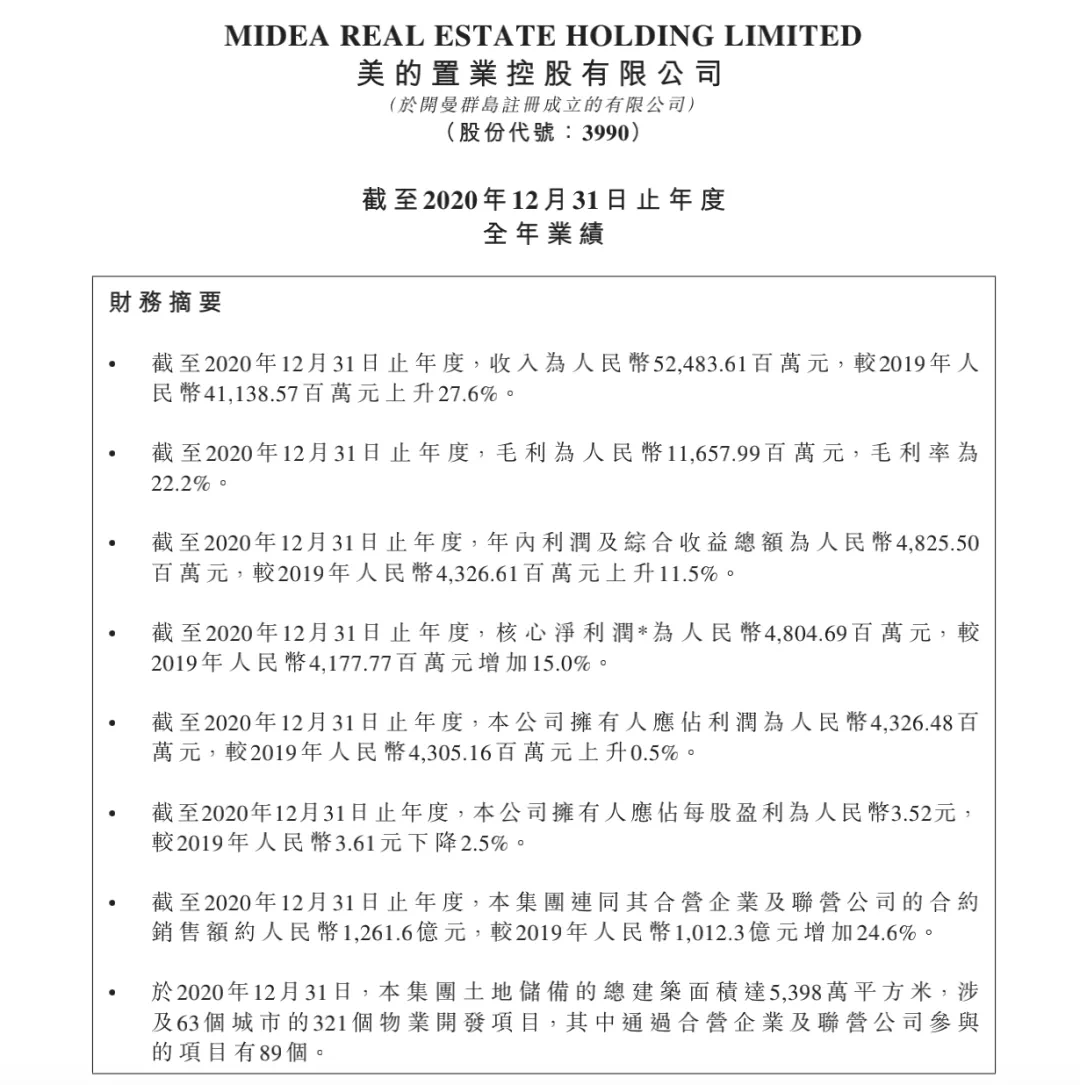

2020年,美的置业实现合约销售额约1261.6亿元,同比增长24.6%;合约销售面积约1111.4万平方米,同比增长10.9%;实现收入524.84亿元,同比上升27.6%,利润为48.25亿元,同比上升11.5%。

“三道红线”美的置业目前仅踩一条,但也是其踩下急刹车后的成果。美的置业在扣除应收帐款后的资产负债率是76.4%,同比下降4%,净负债为79.2%,同比下降10%,现金短债比是1.52倍。

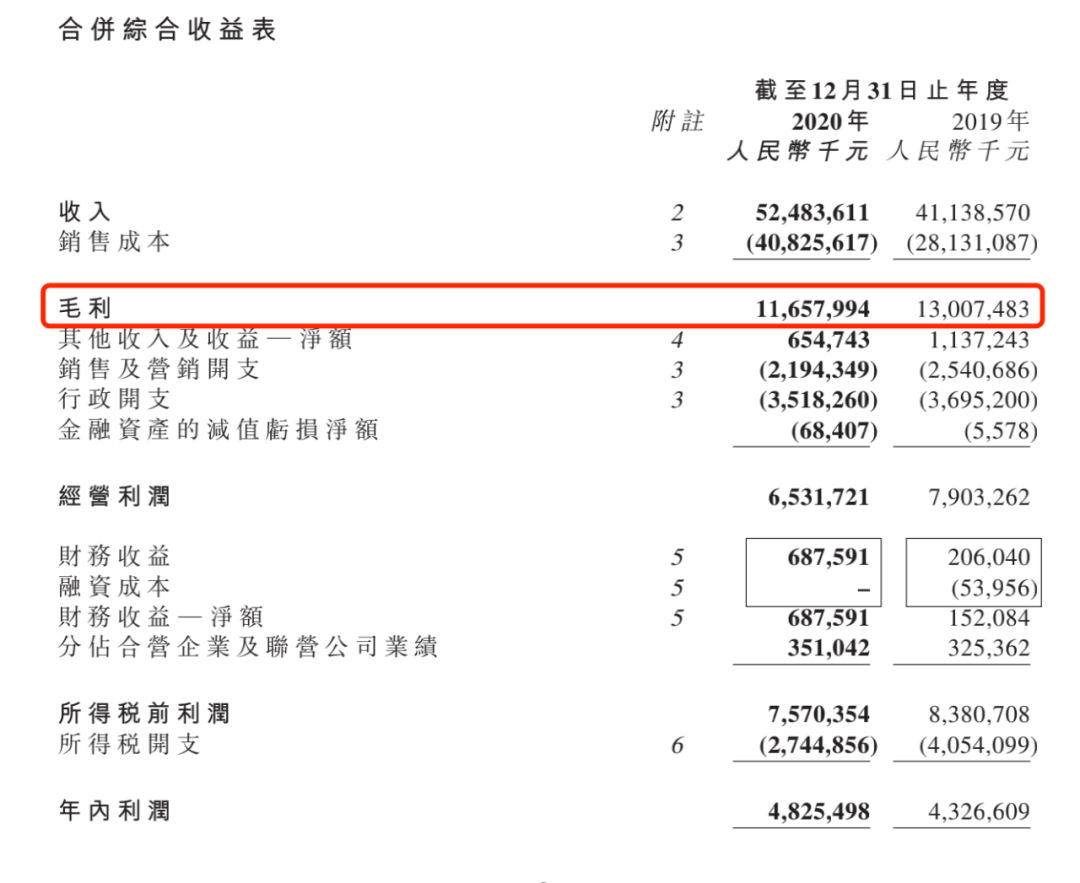

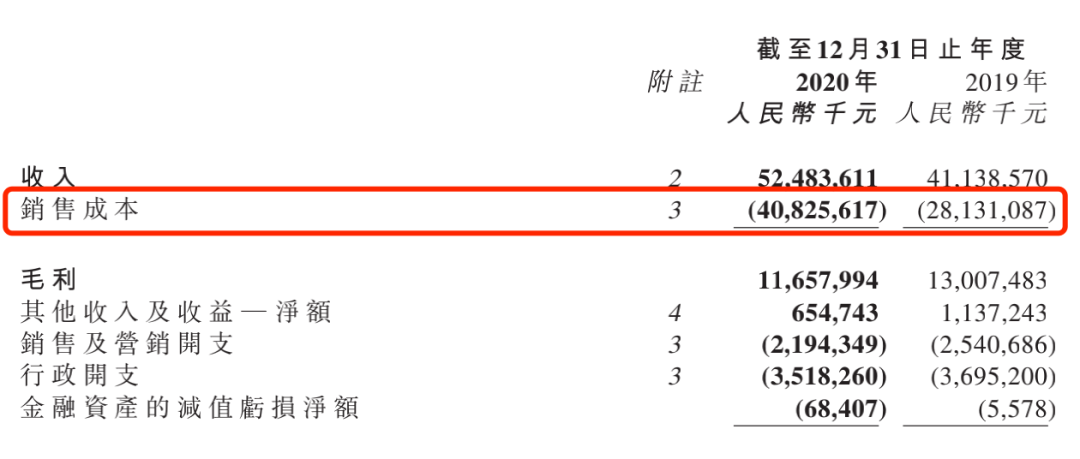

高速的规模增长和前两年的高溢价土储也影响了其利润表现,尤其在2020年“三道红线”政策影响之下,美的置业为保障尽快迈入绿档,导致其毛利率迅速降低。2020年美的置业毛利率为22.2%,较2019年31.6%的毛利率下降9.4%;毛利由2019年的130亿降为116.5亿元,属于典型的“增收不增利”房企。

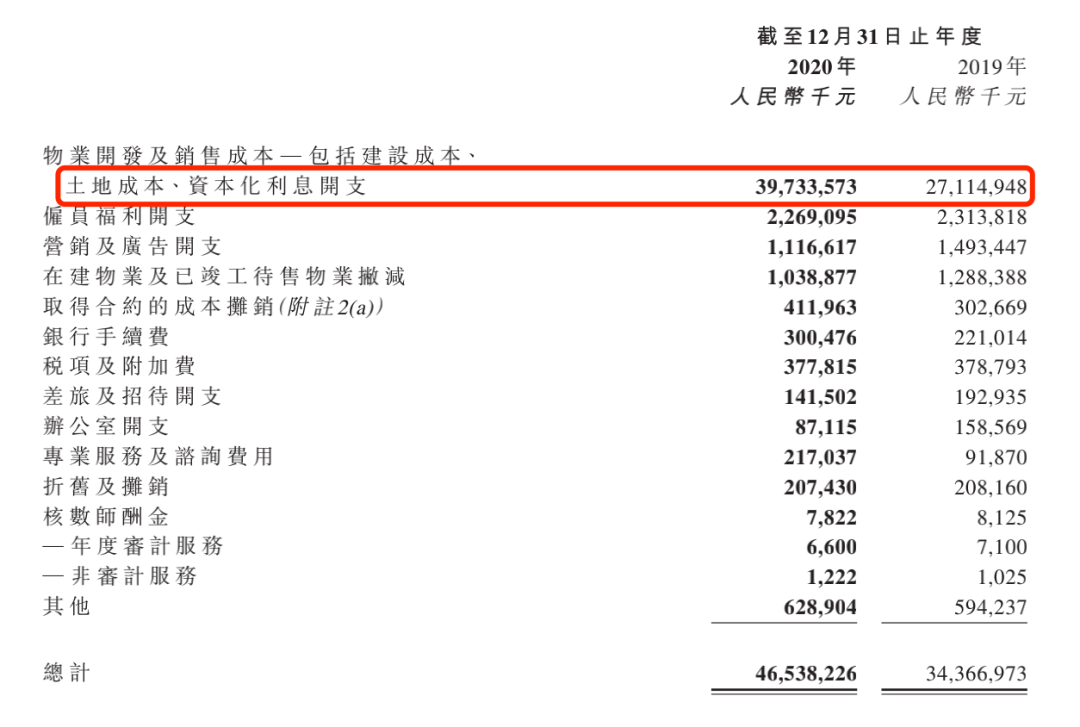

美的置业的“增收不增利”主要源于其近几年高溢价拿地所导致的销售成本大增。2019年美的置业销售成本为281亿元,2020年已经上升至408亿元,销售成本中的土地成本与资本化利息开支上升尤为明显,两项数据合计由2019年的271亿元大增至2020年的397亿元。

2018年,美的置业先后在宁波、佛山、舟山、大理拿下多宗高溢价地块,其中不少是作为“地王”被媒体报道;2020年,美的置业在长三角各城市仍就拿下多块高溢价地块。

在奔赴“千亿”的道路上,美的置业虽然凭借其较低的融资成本不断“攻城略地”,但在众多城市实行限价政策的影响下,部分高溢价土地储备在转化为项目销售的同时,也在不断蚕食其利润。

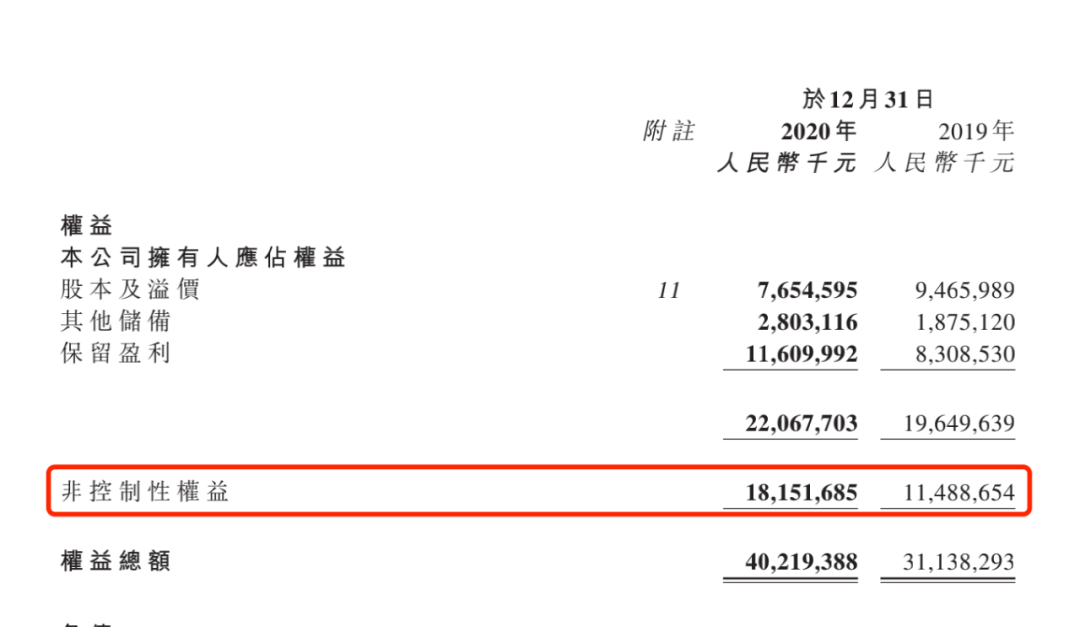

除此之外,少数股东权益持续大幅上涨也值得关注。

美的置业的少数股东权益由2019年的114亿元上涨至2020年的181亿元,占其权益总额的45%,这在众多房企中是属于“稀有”,少数股东的权益占比变化会体现企业“明股实债”的严重程度。

在地产行业,隐藏于少数股东权益和损益中的风险往往容易被忽视,但其却潜藏着明股实债、盈利调节与利益输送等三大风险。

一方面,房企可以将亏损通过少数股东股权安排“剥离”,而不影响上市公司盈利关键指标;另一方面,房企也能将上市公司利益输送到“特定相关者”,从而收割走上市公司企业利润。

对于凭借资金杠杆驱动的房地产企业而言,引入少数股东确实能够帮助其迅速做大规模,但如果“明股实债”如果长期化,市场整体向下之时,被掩盖的债务风险也极易破灭。对于美的置业高达45%的少数股东权益占比,尤为值得关注。

此外,美的置业在利息资本化的处理之上也是不余遗力,2019年利息开支35.4亿,2020年利息开支31.1亿元,虽然利息开支相比前一年有所减少,但美的置业仍将利息开支100%资本化后转入存货,以调节当期利润。

近几年,美的置业融资成本在民营房企里面算是非常低的。在2020年年报中显示,美的置业加权平均融资成本仅为5.33%,新增借款融资利率仅为4.91%。美的置业也曾公开表示:“我们有大股东背景,融资非常有优势。”

近年来,国家牢牢坚持“房住不炒”的定位。国家领导人也曾提出,要发挥企业创新主体作用,壮大国家战略科技力量。在此背景下,我们更希望美的、格力、海尔等制造企业能够在家电、智能、科技等方面获得更多的资金支持与研发突破。同时,我们也希望此类企业在房地产中的存在越少越好。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。