一季度全国房价再破万,70城楼市销售创新高!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01

销售面积、金额

较2019年同期增20.7%和41.9%

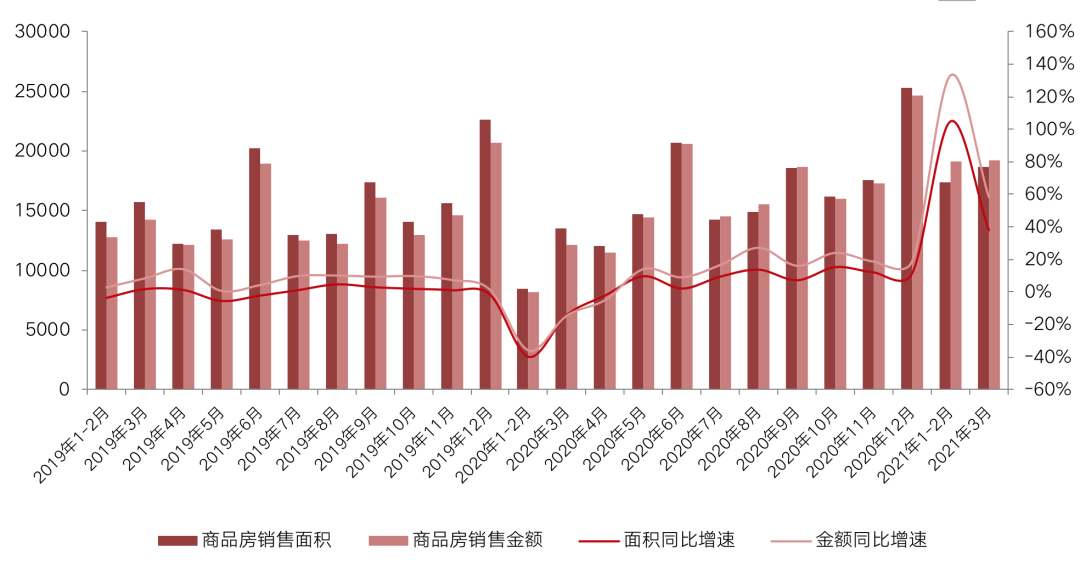

一季度,房地产市场热度不减,成交超预期表现。商品房销售面积36007万平方米,同比增长63.8%,较2019年一季度增长20.7%。商品房销售额实现38378亿元,同比增长88.5%,较2019年一季度增长41.9%。

单月来看,3月房地产市场迎来“小阳春”行情,商品房销售面积18644万平方米,同比增长38.1%,较2019年同期增长18.5%。商品房销售额达到1.9万亿元,同比增长58.1%,较2019年同期增长35.1%。其中,各区域市场呈现不同的热度,东部房地产市场持续火热,中部和西部地区市场有序复苏,东北地区市场似有好转迹象,一季度商品房销售面积分别较2019年同期增32%、10%和2%。

以此判断,二季度房地产市场有望保持较高热度,商品房销售面积、金额仍将维持较快增长态势,但各区域市场持续分化的状态难以改变。再加上目前土拍市场持续火热,东部地区楼市仍有进一步走高的潜力,成交增长动力强劲;反观东北地区市场长期人口净流出,需求瓶颈尽显,成交较难摆脱下降泥潭。

图:全国月度商品房销售面积、

销售金额及其同比走势(万平方米、亿元)

数据来源:国家统计局

02

全国商品房均价再破万

受到市场升温带动,一季度大中城市一二手房房价也普遍上涨。根据国家统计局公布的销售金额和销售面积计算,2021年1-3月份全国商品房均价为10658元/平方米。从3月单月来看,全国商品房均价达到10313元/平方米,继2月之后再次破万。

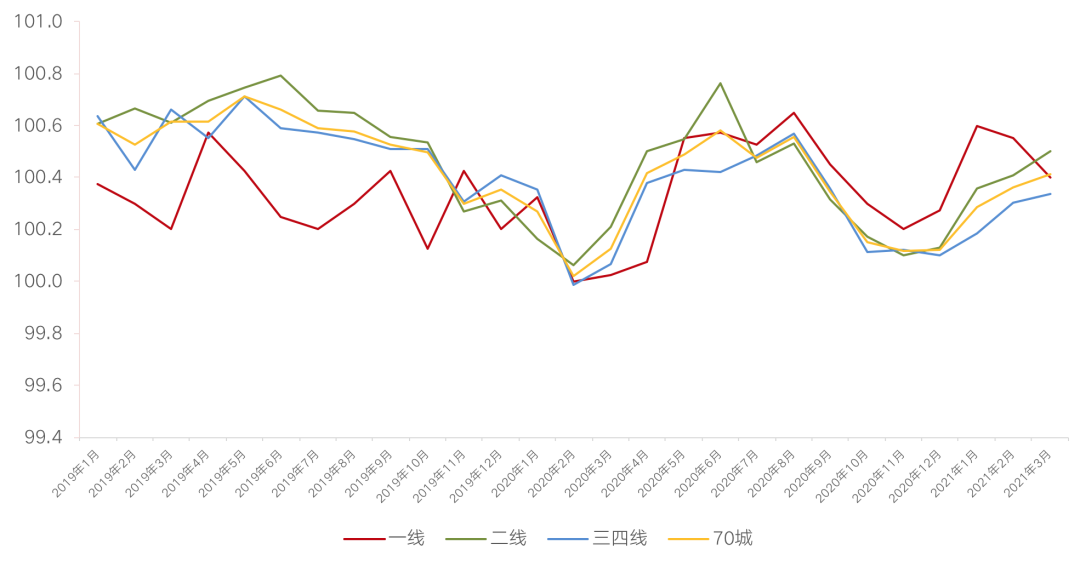

从房价上涨指数来看,3月份全国70个城市新建商品住宅价格指数环比涨幅为0.4%,同比涨幅为4.4%;全国70个城市二手住宅销售价格指数环比涨幅为0.4%,同比涨幅为3.3%。房价涨幅依然在扩大,稳房价仍然是各地不能松懈的重点任务。

从房价上涨城市数量而言,2021年以来,全国70个大中城市中,新房价格环比上涨的城市数量一直维持在50个以上。至3月,二手房、新房价格环比上涨城市的数量分别达到58个、62个,分别较上月增长3个和6个。

新房市场来看,福州与广州并列成为3月房价环比上涨较快的城市。值得注意的是,福州的房价涨幅排名从2月的第42位跃升为第1位,出现明显的周期性反弹,炒房行为不容忽视。

图:2019年1月-2021年3月70城及各能级城市

新建商品住宅价格指数环比走势

数据来源:国家统计局

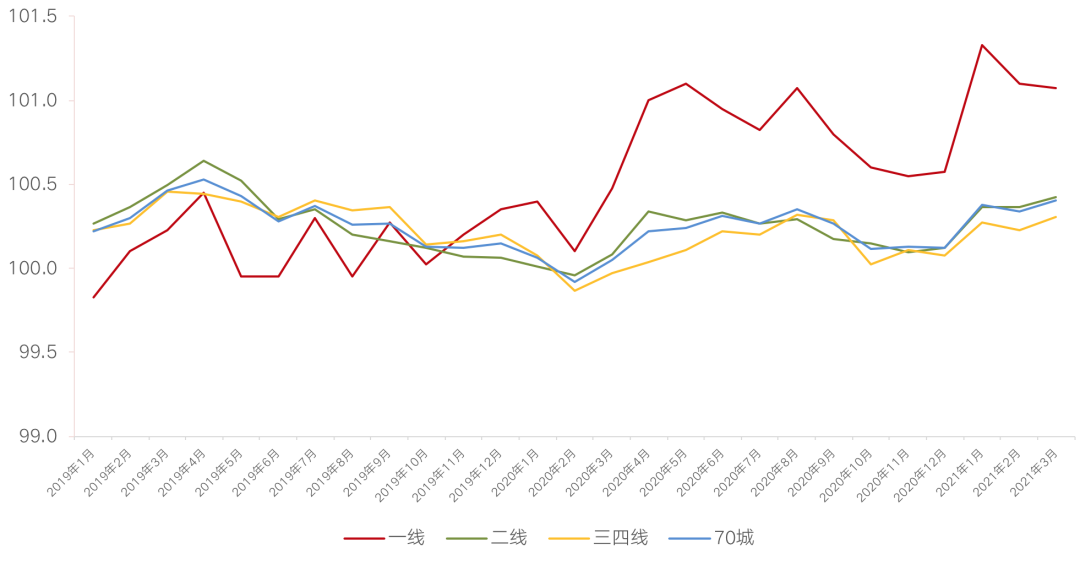

二手房价格涨幅略有扩大,4个一线城市销售价格环比上涨1.0%,涨幅较上月回落0.1个百分点,北京、广州二手房市场持续火热,价格环比涨幅进一步提升至1.4%。31个二线城市销售价格环比上涨0.5%,涨幅较上月扩大0.1个百分点,杭州、南京、宁波等热点二线城市价格加速上涨,环比涨幅都在1%左右,南宁、乌鲁木齐价格转跌。35个三线城市新建商品住宅销售价格环比上涨0.3%,涨幅较上月扩大0.1个百分点,安庆、北海、南充等压力三线城市二手房市场持续低迷,价格环比仍处下降通道。

本轮二手房上涨背后动因与学区房热度高涨有很大关系,一季度各热点城市纷纷展开针对学区房降温的措施,比如上海发布中招新政,之后学区房价格出现松动,但并未显著降价。

预计,未来各城市房价或将维持分化态势,热点城市房价或将稳步抬升,尤其是那些土拍火爆乃至地王频出的城市,房价看涨预期更为强烈;压力城市房价或将缓步下行,现阶段打折降价仍是加速成交去化的必要手段。

图:2019年1月-2021年3月70城及各能级城市

二手住宅价格指数环比走势

数据来源:国家统计局

03

开发投资额大增

抢回款已成市场共识

一季度,全国房地产开发投资27576亿元,同比增长25.6%,较2019年一季度增长15.9%。3月,房地产开发投资13590亿元,同比增长14.7%,较2019年同期增长16%。尽管新开工面积、土地购置面积持续走弱,但施工仍是房地产投资的核心支撑因素,抢工期便是抢回款已成市场共识。

预计2021年全年房企拿地投资态度都保持谨慎态度,土地购置面积或将持续走弱,势必将制约新开工面积上行空间,但由于企业抢回款诉求强烈,施工面积仍将保持较快增长态势,年内房地产开发投资增速有望保持两位数以上的高增长。

图:全国房地产开发投资额月度走势(单位:亿元)

数据来源:国家统计局

04

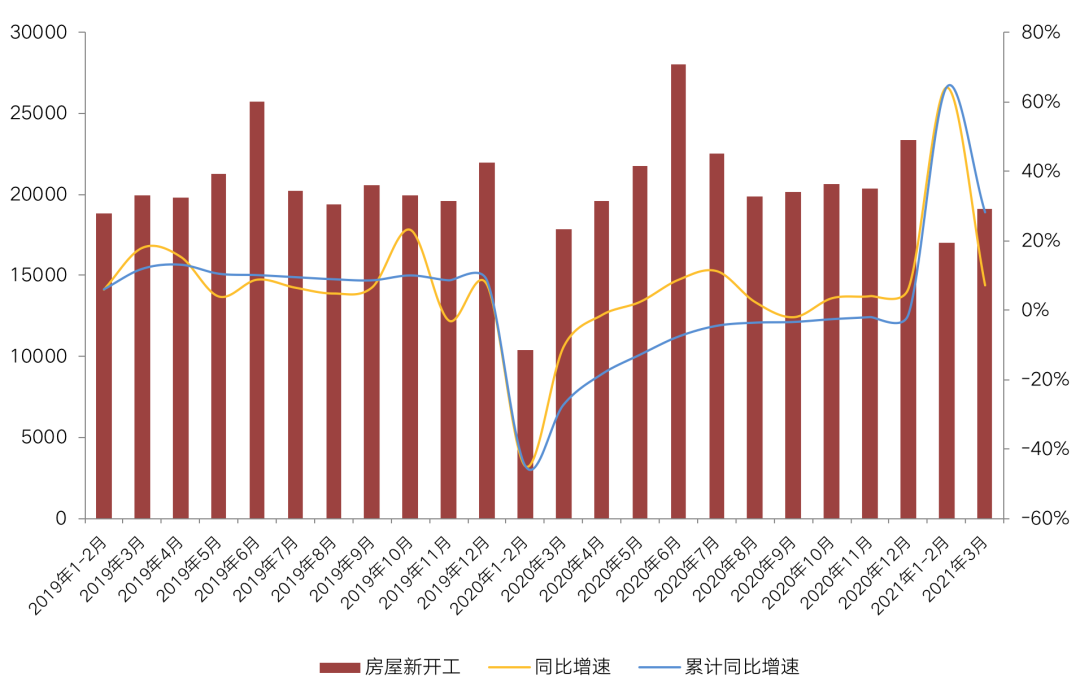

新开工面积仍处于低位

一季度,房屋新开工面积36163万平方米,同比增长28.2%,较2019年一季度仍下降6.6%,整体仍处低位。3月,新开工面积也较2019年同期仍下降4%。主要原因在于“三道红线”后房企拿地投资态度趋于谨慎,红档、橙档房企投资大幅放缓,仅绿档房企保持增速,很多程度上导致新开工面积持续低位运行。

图:房地产开发企业新开工面积月度走势(万平方米)

数据来源:国家统计局

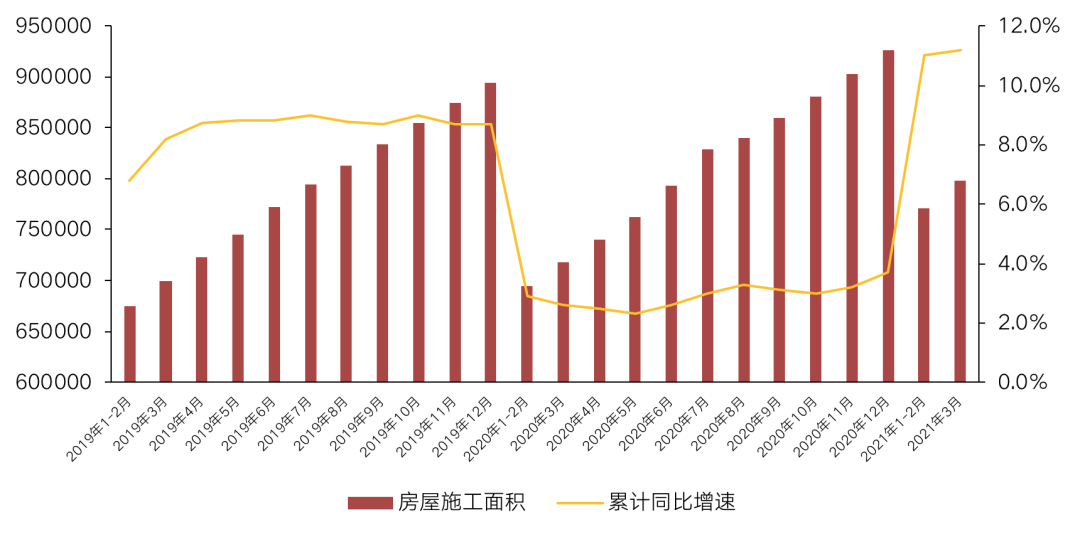

正常情况下,只有项目竣工并顺利交房后,房企才能实现全部回款,意味着现阶段抢工期也就等同于抢回款。一季度,房企明显加快施工进度,房屋施工面积798394万平方米,同比增长11.2%,较2019年一季度增长14.1%。“三道红线”后房企普遍加大营销力度,并积极抢回款,以便提升档位、降低融资约束。

以此判断,房企投资态度仍将保持谨慎,缓拿地已是市场常态,短期内新开工面积较难摆脱下降通道。联系到抢工期等同于抢回款,施工面积大概率将持续提升,2021年或将真正迎来市场期盼的竣工大年。

图:全国房地产开发企业房屋施工面积(万平方米)

数据来源:国家统计局

05

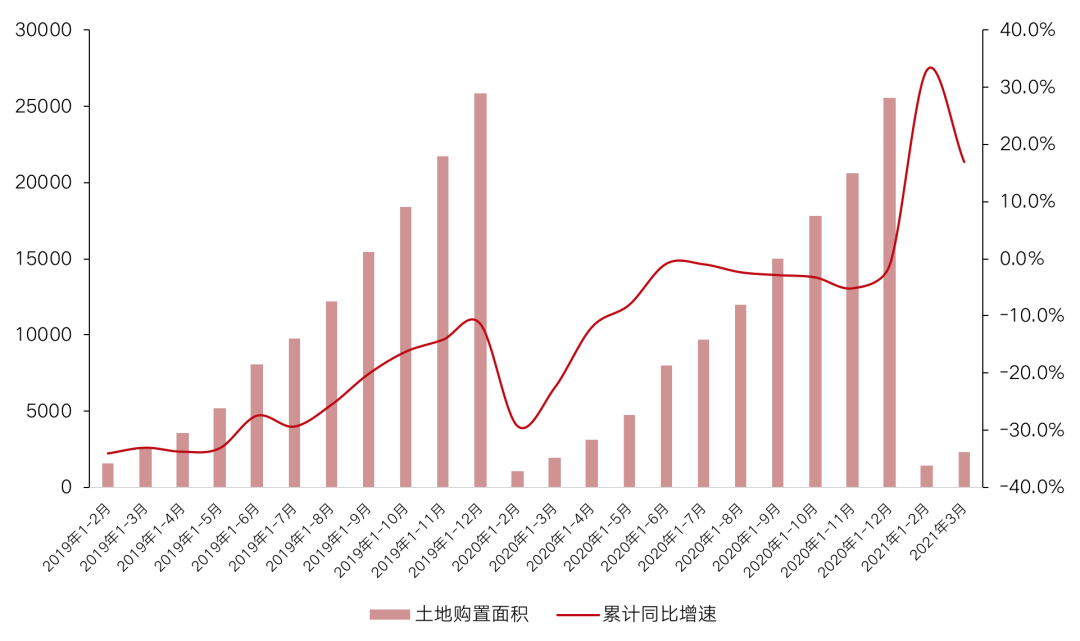

热点三四线土拍“虚火”难降

在土地市场实行“两集中”新政后,房企投资逻辑被重构,一季度,土地购置面积2301万平方米,同比增长16.9%,较2019年一季度仍下降9.5%。土地成交价款809亿元,同比下降17.3%,较2019年一季度更是下降32.2%。以此测算,一季度房企购置土地的平均价格为3516元/平方米,同比下降29%。

值得关注的是,房企投资整体保持审慎的同时,也在结构性调整投资重点,集中资金优势重点深耕当下的热点城市,以期换取更高的业绩表现。长三角地区热点三四线城市无疑成为房企投资重点所向,3月以绍兴为代表的强三线城市再次诞生新的地王,甚至南通、金华等下辖市县同样频出地王。

未来,“三道红线”的影响仍不容忽视,房企融资环境或将持续收紧,年内房企投资仍将保持审慎,土地购置面积及成交价款或将持续下行。不过,热点三四线城市土拍“虚火”难降,核心区位的优质宅地仍将高价出让,甚至再次刷新地王纪录。

图:全国房地产开发企业土地购置面积增速(万平方米,%)

数据来源:国家统计局

整体而言,一季度房地产市场火热开局,二季度市场热度或将高位延续,商品房销售面积、金额仍将维持较快增长趋势。预计二季度政策环境整体仍然偏紧,土地市场热度有所回落,热度分化的趋势仍将持续。

房企融资“三道红线”将持续发力,行业全面转向去杠杆,房企重点工作仍然是促销售、抢回款,并谨慎投资,尤其是土地市场“两集中”供地政策下,缓拿地已是市场常态,土地购置面积及成交价款或将持续下行。与此同时,房企着手结构性调整投资方向,集中资金重点深耕热点城市,土拍热度或将传导至“次热点”的三四线城市,部分高热三四线城市地价或将再创新高。

来源:克尔瑞广佛地区(丁祖昱评楼市)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。