CBRE:广州写字楼租金降幅再收窄 零售物业市场回暖

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年1月15日,广州–CBRE世邦魏理仕发布《2020年广州房地产市场回顾与2021年展望》,解析广州商业地产市场较新发展状况与趋势。

2020年全年,广州商办市场表现出先抑后扬的态势,市场租赁活动在下半年显著复苏。写字楼市场,单季租金跌幅持续收窄。珠江新城在下半年录得出租率持续提升。零售物业市场,汽车展厅和彩妆集合店等业态积极拓展以及新开业的商场录得较高的开业率,均提振了市场的信心。此外,在仓储物流市场中,伴随着出口额的增加、新经济的发展和网上购物节的刺激,年末涌现来自制造业和社区电商的新需求,仓储面积在年末加速去化。最后,大宗交易市场方面,工业物业成为2020年成交亮点,写字楼和商场等传统物业类型成交占比下滑。

优质写字楼市场:珠江新城租赁活跃,带动全市去化量提升

广州优质写字楼市场全年新增供应36万平方米,为近四年以来的供应新高。国内疫情得到有力控制使得整体写字楼需求在下半年明显回暖,退租情况亦逐步好转。全年净吸纳量录得4.5万平方米。年末全市空置率录得9.0%,较2019年末上升3.6个百分点。其中,珠江新城空置率为7.0%,低于全市平均水平。

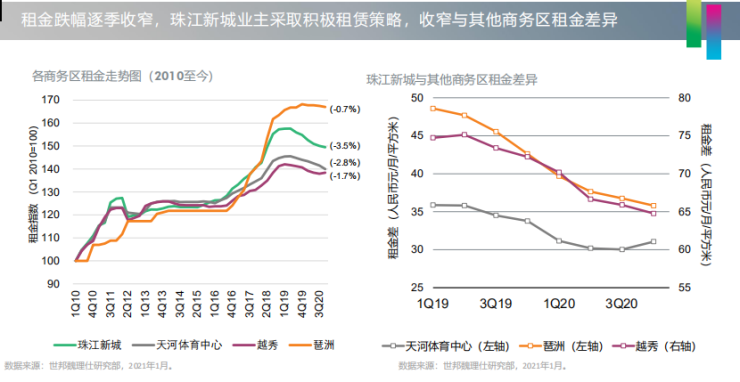

市场成交方面,节约租赁成本成为租户上半年的主要房地产策略。但下半年开始,在业主推出较多租赁优惠的推动下,扩张和升级需求有所增加,租户抓住谈判窗口期搬迁至更新的写字楼或者更核心的商务区。珠江新城在租金下调后对此类租户的吸引力显著增强。在扩张和搬迁的企业中,TMT的占比较高,达到32%,金融业占比27%,房地产建筑占比13%,以律师事务所为代表的专业服务业占比约6%。租金方面,四季度广州优质写字楼租金跌幅明显收窄,全年下降2.7%,在一线城市中降幅最小。

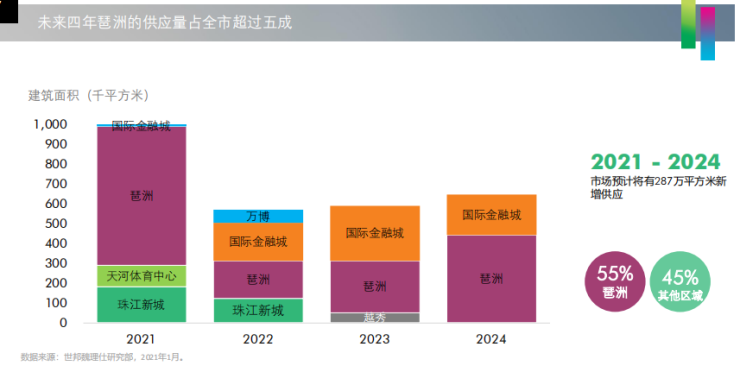

世邦魏理仕华南顾问及交易服务|办公楼部负责人程志文表示:“展望2021年,广州预计将有约100万平方米的新增供应入市,其中超过六成位于琶洲,使得该区域将面临短期去化和租金下调压力。此外,琶洲充裕的供应也将吸引部分越秀和天河体育中心区域老旧写字楼内的租客搬迁和升级,改善办公环境,获得更长的免租期和其他更有竞争力的租赁条款。

珠江新城空置面积被逐步回填,且2020年末涌现了不少金融机构对珠江新城写字楼的大宗购买或租赁需求,该商务区金融中心的地位进一步增强,对金融业及其他高端服务业都有较强的吸引力。因此,珠江新城在2021年的租金表现将优于其他区域。”

优质零售物业市场:新商圈崛起,传统商圈积极求变

2020年全年,广州共录得三个新项目开业,新增约41万平方米的零售面积,开业率均超过七成。随着广州城市商业活动逐步恢复,下半年零售市场客流基本恢复至疫情前水平。但不同的商圈及不同的商场间恢复程度存在差异。奢侈品和化妆品购买需求回流和品牌首店的持续入驻助力天河路商圈快速复苏,而知名运营商管理下的商场也表现出更强的韧性。

从业态需求来看,服饰类占比降低,而餐饮和美妆业态的比重则显著上升。服饰类在样本商场所有新租案例中的占比仅为17%,较2019年减少12个百分点;而餐饮和美妆业态的比重则分别为37%和10%,分别同比上升10个百分点和5个百分点。

受上半年部分品牌退租的影响,市场年末空置率同比上升2.1个百分点至8.5%。首层购物中心租金下调5.2%至年末的每天每平方米28.1元。

世邦魏理仕华南区顾问及交易服务|商业部负责人钟廉军表示:“2021年广州将迎来供应高峰,预计将有8个项目,总计约72万平方米的优质购物中心开业,短期内整体空置率将有所上升。

展望2021年,有以下三个趋势值得关注。首先,广州区域型商圈逐步壮大,其中番禺万博商圈的辐射能力将在2021年显著提升。随着万博商务区新开业的继续加码,加之途经此处并连通珠江新城的高速地铁18号线也将开通,改善万博通达性的同时,也将吸引通勤珠江新城的番禺居民在此中转,万博将成为番禺重要的交通枢纽之一,利好该区域内的零售物业。其次,市区商业的调整成果将在2021年有所显现。通过租户调整、硬件升级和场景优化,旧商场将会迎来焕然一新的内外形象,以及带来更多新品牌。同时,越秀和荔湾传统商圈的部分商场还将调整定位,主打社区商业,体验类业态的比重将有所上升。最后,汽车展厅的强劲需求仍将延续到2021年,值得关注的是,传统车企新能源车品牌的布点将较以往加快,并且选址的方向同样是大型商业体的主力位置。”

仓储物流市场:年末来自制造业和社区电商的需求凸显

2020年全年共录得473万平方米的工业用地出让,同比下降28.1%。全市一级市场工业用地成交单价同比上升10.5%,至每平方米1455.3元。其中包括五宗物流仓储用地,均位于花都。

2020年广州高标仓库供应全年录得22.7万平方米。新增项目分别位于南沙和花都。南沙保税仓得益于部分业主自用,录得较高的入驻率。而花都仓库则于下半年交付,且部分为电梯仓库,去化相对较慢,该区域年末空置率攀升至28%。位于从化区仓储设施受第四季度购物节需求驱动,年末空置率下降至3%,为历史新低。

总体来看,年内第三方物流为面积去化主力,此外市场还录得制造业在番禺的大宗仓储租赁交易。社区电商也积极在广州周边扩张,分别在佛山和清远录得多宗超过一万平方米的租赁成交。

全市空置率年末录得13%,较2019年末上升3.2个百分点。但空置率较低的黄埔、白云和从化年内均录得租金上涨,带动全市租金同比上调0.8%至每月每平方米36.8元。

世邦魏理仕华南区顾问及交易服务|产业地产部负责人邓伟表示:“展望2021年,广州物流仓储市场将迎来供应高峰,72万平方米的新增高标仓库投入市场。除了南沙这个近年来新增供应的热门区域以外,超过六成的高标新库都邻近市区,包括作为大湾区配送中心理想选址的黄埔区,以及长期以来都缺少高标仓供应的白云和番禺。这些区域优质仓储设施的供应将为市内租户带来升级租赁的机会。我们预期,尽管供应短时期内增加将推高空置水平,但考虑到这些新增供应区位的稀缺性,对现有高标仓库的影响有限。

需求方面,广州常住人口增长数量连续多年排名全国前列,城市规模和消费人口的扩张将有力支撑物流配送及仓储需求。2021年上半年制造业对仓储的需求还将持续增长。社区电商的发展也将对仓储需求有一定支撑。租金方面,由于需求面向好,2021年仓储物流租金有望继续上涨。”

大宗交易市场:工业物业成年内投资热点

2020年广州大宗交易总成交金额录得人民币160亿元,比2019年增长24%,在疫情影响下实现逆势增长。其中,得益于第四季度黑石购买富力空港物流园的成交,该季度录得的金额贡献了全年63%的份额,达到101亿元人民币。2020年广州工业物业投资成交量显著提升,金额占全市比例上升至38%,在所有物业类型中位居排名前列,高于传统投资物业——写字楼(23%)和零售物业(7%)的占比。另外,年内也录得两宗酒店物业成交,令酒店总成交金额的占比达到32%。

2020年下半年,随着房地产融资的逐步收紧,开发商和业主对重资产的重组意愿增强,市场可售大宗标的有所增加。但其中满足机构投资者需求的,如位于主要商务区、具有一定规模并带现金流的整售物业,却并不多见。另外,需求方面,工业物业仍然受到较多投资者的青睐,包括近两年的投资热点——数据中心,拥有改造机会的工业厂房,以及近期在大湾区录得多宗机构成交的物流仓储设施。除此以外,尽管零售物业市场在疫情期间受到较大的冲击,但我们发现机构投资者正利用市场调整的契机与商业运营商合作,寻找有增值潜力的购物中心逆周期投资机会。写字楼方面,投资者最为关注科技企业集聚、配套持续改善的琶洲,以及传统商务区的城市更新和旧楼改造机会。

世邦魏理仕广州投资及资本市场部高级经理宋涛表示:“2021年,国内经济有望强劲反弹,投资者信心将得到恢复,预计将有更多投资交易的达成。但鉴于2021年广州写字楼、零售物业和仓储物流市场均将迎来短期的供应高峰,投资者对租赁市场的去化和租金预期仍将保持较为谨慎的态度,建议有意向出售项目的业主应适当地降低价格预期。

另外,在大湾区,今年相继录得两宗物业注入REITs的关联交易,包括广州的乐峰广场及大信旗下两个分别位于顺德和中山的商场。预计海外房地产信托仍将持续收购其母公司在大湾区的其他商场,并关注大湾区的其他商业收购机会。退出渠道的丰富将改善市场的流动性,并有效提升收购端的活力。”

关于世邦魏理仕

世邦魏理仕(纽约证券交易所代号:CBRE)是财富500强和标准普尔500强企业,为全球知名的商业地产服务和投资公司。公司拥有员工超过100,000名,通过全球530多家办事处为地产业主、投资者及承租者提供服务,具体包括:设施服务、交易服务、项目管理、设施管理、交易及项目管理、物业管理、投资管理、基金管理、评估与估值、不动产租赁、战略顾问、不动产买卖、按揭融资和开发服务等。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。