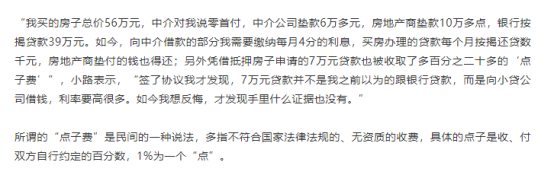

你买房,我垫首付,钱不用还,结果悲剧了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“只需一成首付,即可上车××”,类似的广告语,大家早已见怪不怪了。

(图片来源:网络)

一般大家周知的这种做法,基本上是“先交一成首付,N个月内再缴齐剩余首付”,说白了,只是一种噱头,实质为“首付分期”,首期可以支付一成,但签约后首付款须在较短时间内凑齐,然后再可以申请银行贷款。

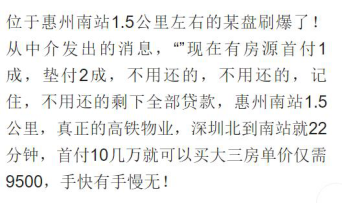

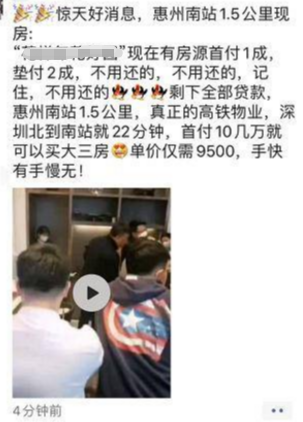

但近日,惠州却出现了一个真•一成首付的项目,在线上、线下都引起了众多人的关注,当然,也包括官方。

(图片来源:朋友圈)

在各大中介的朋友圈里,这个楼盘火爆得不要不要的。

我们且先来细细了解下这个所谓的“真•一成首付”,购房者只需要缴纳一成首付,剩下的两成首付,由开发商来垫付,而且不用还!!!这是何其地诱惑人!

(图片来源:网络)

打个比方,一套总价100万的房子,按照正常手续,首付三成30万,贷款70万。

而按照目前的做法,首付只需10万,同样能撬动70万的贷款资金,而且房子的总价其实打了8折,仅需80万。

从这一点再细想,如果这套总价100万的房子,如果直接以总价打8折,80万出售,购房者要想买下它,首付三成仍需至少24万。

另值得一提的是,早在2016年10月15日,惠州市发布了《关于进一步规范商品房销售价格行为的通知》,明确规定商品房实际成交价格不得低于备案价10%。

若实际成交价格低于备案价格10%的,将被限制网签功能。

而该楼盘的这种操作,形式上是“垫付2成首付且不用还”,并没有直接说打八折,且在实际成交价格反应上,也还是符合要求的。

不过,尽管表面看上去这操作很占便宜,但实际风险并不低。

一、其变相规避了地方政府“较低三成”首付以及“商品房实际成交价格不得低于备案价10%”的政策要求;

二、相关金融监管机构人士表示,或许是一种开发商与购房者联合骗取银行贷款的行为,后续存在着银行不放贷的风险。另住建部等机构早有发文严禁违规“首付贷”。

最终,在一波热闹过后,该楼盘成功引起了官方的注意,被迫封盘。

“一成首付”,是“馅饼”还是“陷阱”?

近几年,随着楼市调控的逐步深入,市场原有的销售格局被打破。在业绩压力之下,各大楼盘营销手段层出不穷,特价房、内部员工专家、一口价、一成首付等各类手段层出不穷。

对楼市有一定了解的人都知道,买房基本上都需要三成首付。

而“首付一成”,则为那些付不起首付却又着急购房的人们解决了一大难题。

而不少楼盘愿意采用这种方式,

一、实为“首付分期付款”,为部分购房者赢得筹集首付款的时间,吸引更多的购房者前来购房,以此达到楼盘快速成交去化的目的;

二、在低首付的情况下,甚至是“无息垫首付”,可以套取银行贷款,缓解公司财务方面的压力,实现资金快速周转。

而对于这种“无息垫首付”也可以视为过去被严禁的“首付贷”的变相产品。 首付贷是通过相关机构,以不同名义向购房者提供首付阶段的“贷款”,从而使购房支付能力不足或需资金周转的购房者达到按揭贷款首付比例,继而达到银行按揭贷款放款要求,完成贷款购房行为的一种金融产品。

说白点,当你想买房,但首付不够时,可以通过首付贷将首付款凑齐。

(图片来源:网络)

在楼市最为火爆的2016年,“首付贷”便被业内视作房地产市场波动的推波助澜者。

但“首付贷”并不是什么好东西,你就有可能因为它房子买不成,还要承担严重后果。

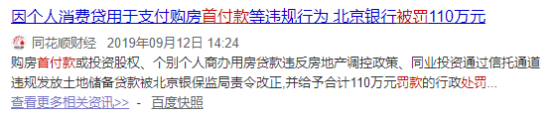

这几年,在房地产调控升级的大背景下,官方机构多次明确严禁房地产开发企业、房地产中介机构违规提供购房首付融资;严禁互联网金融从业机构、小额贷款公司违规提供“首付贷”等购房融资产品或服务;严禁房地产中介机构、互联网金融从业机构、小额贷款公司违规提供房地产场外配资;严禁个人综合消费贷款等资金挪用于购房,并提出一系列有针对性的实质性惩罚措施。

(图片来源:网络)

但尽管如此,在需求的驱动下,首付贷依旧难以完全禁止,甚至披上马甲,“挂羊头卖狗肉”,衍生出不同的贷款产品。

所以,面对“一成首付”或其他低首付优惠措施时,各位购房者还是要多留个心眼,毕竟“羊毛出在羊身上”,其中的风险也有不少,比如

一、有楼盘推出“一成首付”营销政策的时候,购房者需要更认真地了解该楼盘开发商企业的实力和口碑,如果能了解房企现金流状况,更能清晰地知道这家企业是否处于良性运转的轨道上。部分小楼盘让你交了一成首付,就人间蒸发了,也不是不可能的事。

(图片来源:网络)

二、如果遇到“退房退款”相关问题,可能会以开发商垫付首付为由不给退。

三、万一首付分期是通过第三方公司实现,更要小心谨慎。一般第三方公司垫付首付,要交一定的交易费啊担保费啊之类的,费用就要增加不少。再者,利率一般比较高,利率成本就要考虑清楚,既然是第三方公司,选择首付分期后,开发商、第三方放贷公司都会对你购房带来风险,这时,不仅要看自己和开发商签的首付分期合同有没有问题,还要审查放贷公司与开发商签的合同有什么问题。

(图片来源:网络)

此外,购房者的还款能力也是一个风险来源。

多数情况下,购房者都是“满打满算”地来买房子,而“一成首付”就更是为冒险者提供了条件。

实质上,开发商的首付分期基本上都是3个月、半年或者1年的时长,也就是说,较短时间内,购房者必须还完剩下的20%首付款。购房者短期需要付出的资金较多,如果这期间收入或者筹款方式遇到问题,很容易无法按时交付而违约。

(图片来源:网络)

(图片来源:网络)

总的来说,大家购房时,还需充分衡量自身经济能力,并预估经济运行趋势对自身经济收入的影响,切勿盲目相信他人的片面之词,以免陷入违约导致的钱房两空的困境。

(内容整理自网络)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。