谁都能在地产行业赚钱的时代远去

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中房报记者 曾冬梅 广州报道

2017年,房地产市场在跌宕中攀上新高,大中型房企的规模迅速增长,与此同时,中小型房企的市场份额则不断被蚕食。1月31日,雅戈尔发布的2017年度业绩快报公告显示,2017年公司的营业收入同比减少了约34%至约99亿元,其中地产板块完成营业收入48.91亿元,同比减少53.35%。

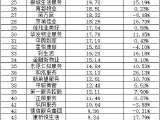

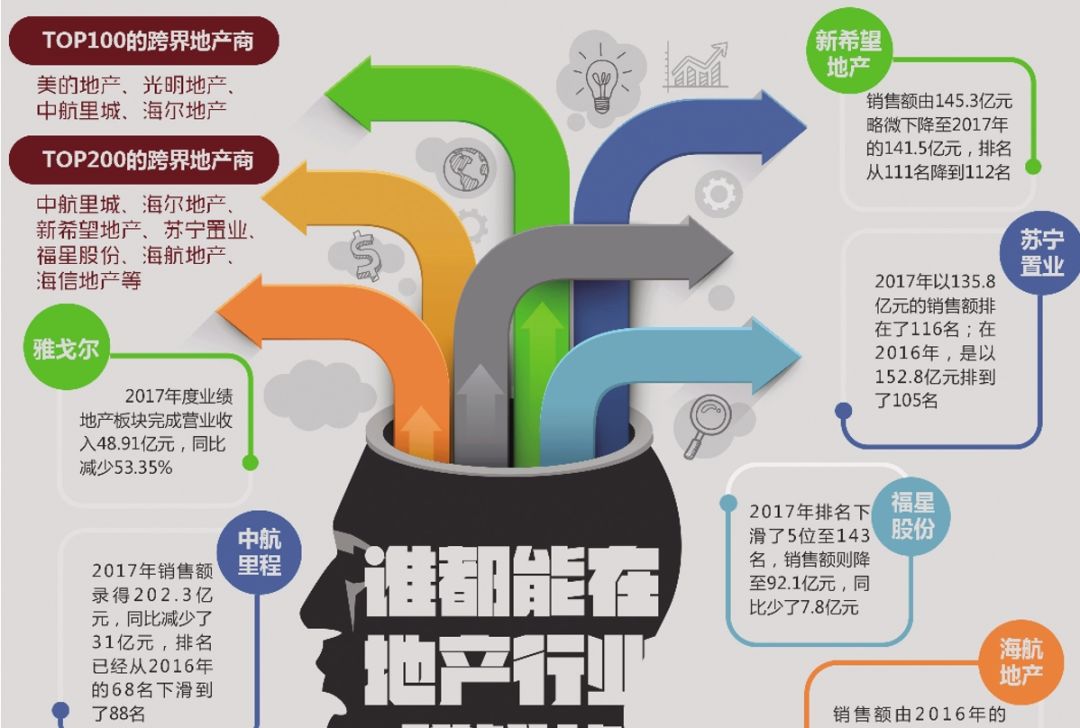

在克而瑞发布的《2017年度中国房地产企业销售TOP200》排行榜中,雅戈尔排在第147名。实际上,TOP100里,从其他行业跨界而来的地产商寥寥可数,仅有美的地产、光明地产、中航里城、海尔地产等。而进入TOP200名单的跨界地产商,无论是从排名还是销售额来看,整体形势都不容乐观。中航里城、海尔地产、新希望地产、苏宁置业、福星股份、海航地产、海信地产等同比下滑明显。

谁都能在地产行业赚到钱的时代已经远去,在一浪高过一浪的调控大潮中,这些企业面临着少有的市场压力。雅戈尔集团董事长李如成在2017年底表示,国家在不断地调控房地产,行业前景不太明晰,这条路对于雅戈尔来说很难走通。

但是,依然对房地产的未来充满美好期待的企业也不在少数。美的地产2017年成功进入TOP50,并提出了2020年冲击千亿规模的目标。福星股份在2016年底刚把主营业务变更为房地产,该公司有关人士此前也对中国房地产报记者表示,基于房地产行业长期向上趋势不变的判断,公司要从区域性的企业向全国化发展。

克而瑞的报告指出,房地产行业逐渐进入下半场,规模已成为重要竞争力,在总量可预见的市场中厮杀,大鱼吃小鱼将成为行业常态。而有多少跨界地产商最终能成长为大鱼,有多少无法打破小鱼的宿命,很可能在未来两三年内便可见分晓。

雅戈尔:还是卖服装稳健

根据雅戈尔的公告,2017年,该公司完成营业收入98.94亿元,较上年同期降低33.58%。其中,服装板块还是录得了增长的,完成营业收入49.07亿元,较上年同期增长9.95%;实现归属上市公司股东的净利润7.44亿元,较上年同期增长35.92%。而地产的下滑比较明显,完成营业收入48.91亿元,受行业周期性因素的影响,较上年同期降低52.35%;实现归属上市公司股东的净利润12.68亿元,较上年同期降低15.91%。

该公司表示,营业收入减少主要原因是公司房地产业务由于周期性因素的影响,2017年度项目交付的面积较上年同期减少45.06万平方米,结转收入较上年同期减少52.64亿元。

这样的业绩表现似乎印证了李如成此前的判断。他在2017年底的时候曾公开表示要回归服装主业。

地产虽然给雅戈尔贡献了近半的收入,但从土地储备的规模来看,未来的增长已很难维系。截至2016年底,雅戈尔仅有4块土地储备,土地面积40.94万平方米,拟开发计容积率建筑面积66.19万平方米。2017年,该公司新增了3幅土地,土地面积约21.2万平方米,不过,对这些新增土地的盈利前景,雅戈尔坦言,没太大把握。“上述竞拍是公司管理层在当前房地产市场状况下充分考虑了风险因素的基础上进行投资决策的,但由于房地产行业受宏观调控影响较大且具有周期性波动,因此公司存在上述项目不能达到预期收益的风险。”

值得一提的是,2017年,雅戈尔以87.3亿元的销售额排在TOP200销售榜的第147位,比2016年还上升了9个排位。但2018年,公司是否还有争取更高名次的欲望和动力,从李如成的“这条路对于雅戈尔来说很难走通”表述中已可见一斑。

跨界不容易

对于大部分跨界地产商来说,2017年都过的不容易。《2017年度中国房地产企业销售TOP200》中,排名较高的跨界地产商是美的地产,以450亿元的销售额排在41名,能进入TOP100的还有光明地产、中航里城、海尔地产等。

但如果从销售额和排名来看,能够实现同比增长的仅有几家,如美的地产、光明地产、雅戈尔等。

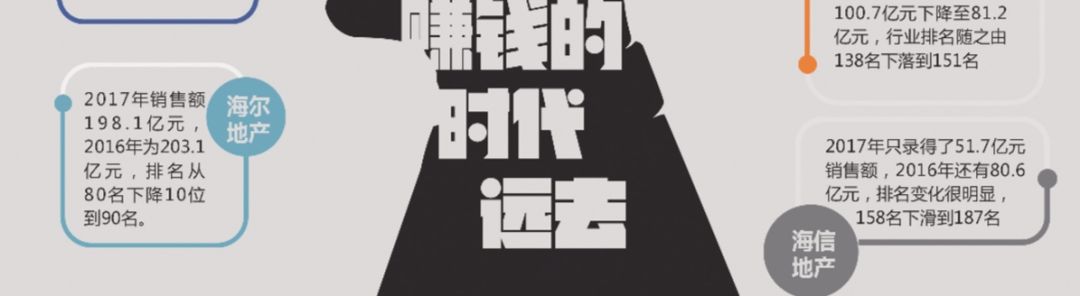

而中航里城虽然在2017年仍能位列百强,但因为销售额仅录得202.3亿元,同比减少了31亿元,排名已经从2016年的68名下滑到了88名。海尔地产2017年销售额198.1亿元,2016年为203.1亿元,排名从80名下降10位到90名。

排名在100~200名间的企业,业绩和排名下滑的现象更为普遍。如,新希望地产的排名从111名降到112名,销售额由145.3亿元略微下降至141.5亿元。苏宁置业2017年以135.8亿元的销售额排在了116名,而在2016年,是以152.8亿元排到了105名。福星股份2017年的排名下滑了5位至143名,销售额则降至92.1亿元,同比少了7.8亿元。对于海航地产来说,这也是波折的一年,销售额由2016年的100.7亿元下降至81.2亿元,行业排名随之由138名下落到151名。海信地产2017年只录得了51.7亿元销售额,而2016年还有80.6亿元,排名变化很明显,158名下滑到187名。

“这些公司的母公司大多是以其他行业为主营业务,进入地产主要是因为来钱快、利润高。”一位业内人士指出,随着地产行业进入下半场,行业集中度、专业度不断提升,这些跨界地产商特别是百强以外的企业在业绩方面的表现明显跑输专业地产商,他们面临着艰难的战略选择,要么如中航里城那般被大公司并购,要么如美的地产那样不断进取挤入主流之列。但母公司决策人对地产行业的判断和战略摇摆,在很大程度上影响了他们选择第二条路的机会,而外界环境对中小企业的不友好更是加深了危机感。

阳光城集团执行副总裁吴建斌2月7日透露,2018年1月,房地产行业在“五限”(限购、限贷、限价、限售、限签)基础上又多了一些指引,通过银行融资和非标融资明显困难加大了,就连常规的“开发贷”都是有额度没有钱。中小型房企为了度过眼下融资和周转困难,融资成本大都提高5%~10%不等。

某银行内部人员告诉中国房地产报记者,银行传统的开发贷只面向四证齐全、项目资本金比例达到30%、已经拥有“二级开发资质”的项目,百强以外的房企几乎没什么机会能够获得银行开发贷,而通过外部渠道获得的资金,融资成本基本都在10%以上。

国泰君安分析师谢皓宇指出,从2011年以来,TOP100的房企市占率从25%提升到当前的55%,若看提升的过程,则是调控年就是抢跑年,越调控、集中度提得越快。2018年无疑仍然是残酷的抢跑年,对这些跨界地产商而言,仅仅是守住原有的阵地和排名就要付出加倍的努力。

来源:中国房地产报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。