2018年广州土地市场报告:成交面积超500万㎡,总出让金1322亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年广州土地市场供应、成交量均创近4年纪录,商住商服用地总出让金达1322亿,中心区白云、外围区南沙灵山岛成为市场焦点。

此外,白云湖、陈头岗、萝岗车辆段等地铁综合地块出让速度加快

整体供地气氛活跃,关于今年土地市场分析,且看广州中原研究发展部解读。

【整体市场情况】

广州商住商服用地供求:

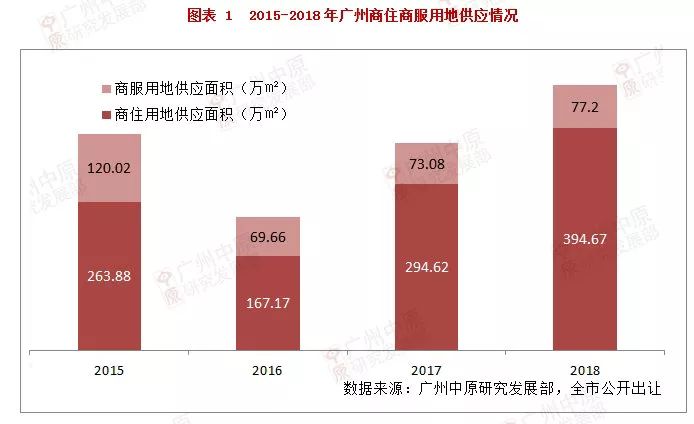

累计供应471.87万㎡用地,创4年新高

2018年广州商住商服用地累计供应471.87万㎡,较去年增加28%。

其中商住用地供应394.67万㎡,商服用地77.2万㎡,用地供应呈现连续两年超20%的增幅。

作为重磅文件《广州市2017-2021年住宅用地供应计划》公布的第二年;

2018年广州供地秉承“增加宅地供应”的思路,即在商服用地保持年均75万㎡水平的情况下,商住地供应逼近400万㎡。

与计划“每年平均供应475万㎡普通商品住宅用地”的目标不断接近;

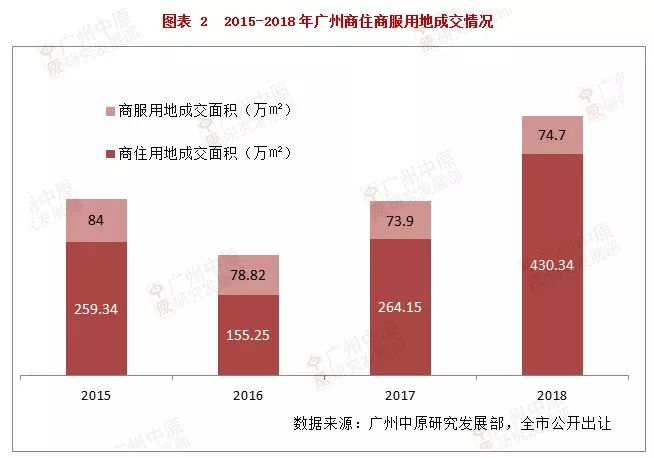

另一方面,得益于去年12月以来充足的供应量,今年广州用地成交面积达505.05万㎡,同样创近4年新高。

广州中原研究发展部认为,从近年用地成交情况来看,2018年土地市场呈现“总出让面积、金额增,溢价率、楼面地价下降”的特征。

由于成交面积大增,今年商住商服用地总出让金达1322.13亿,同比上升19.6%,创近4年新高。

另一方面,今年总竞配建面积为13.1万㎡,同比下跌7成,自持面积亦减少超5成。

广州中原研究发展部认为这两点可从侧面反映出今年用地竞争激烈程度相对降低,过去两年开发商“一掷千金”夺地的情况不再,用地成交更加理性。

今年用地整体溢价率仅3.7%,创近4年新低,主要原因为出让商服地以底价定向“产业引资”为主,不产生溢价;

宅地溢价低的原因除开发商出价更加理性外,官方在设置出让底价时亦相对提高,因此早年溢价率高的情况并未出现。

从月度情况来看,与去年“每月平均供应”的情况不同,今年供地、成交主要集中在第四季度。

其中11月累计挂牌207.4万㎡用地,占全年供应面积的44%;

12月成交216.96万㎡用地,占全年成交的43%。

增城中新镇九和村三宗宅地(12.2万㎡)、白云湖车辆段用地(22.2万㎡)、化龙现代产业园用地一、二(31.2万㎡)等“巨无霸”地块均在最后两个月进行交易,直接拉动第四季度土地市场表现。

广州中原研究发展部认为,第四季度供地猛增除贴近“每年475万㎡商住地”供应目标外,还有利于为市场“土地供应充足”的未来预期。

结合第四季度楼市备案价优化、房贷利率下调、限售限签适当放松的因素,当前广州整体楼市基本面向好。

各区情况

白云黄埔支撑中心区供应

外围区东、南部成重心

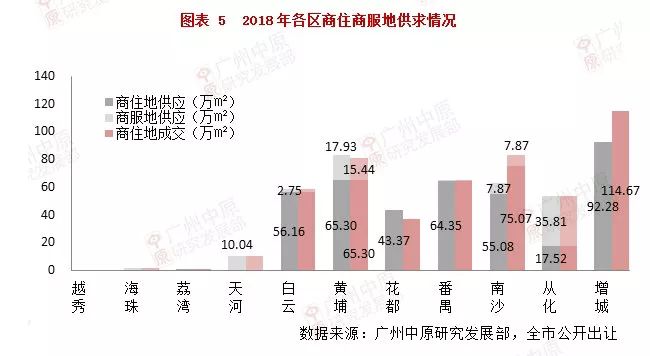

今年中心区供地集中在白云、黄埔两区,其中黄埔供应83.23万㎡,为中心区供地排名前列大区,全市仅次于增城。

但需要指出的是,黄埔年内供应的17宗用地,16宗位于原萝岗片区,仅五矿拿下的茅岗路以东地块属于“老黄埔”。

因此,从传统老城区划分的角度看,今年白云供地是“城区主角”,其年内供应7宗累计58.91万㎡用地,其中商住用地5宗累计56.16万㎡。

白云2018年供地量比2014-2015年间荔湾广钢供应13宗宅地面积总和(55万㎡ )还要多。

可见供应能力之强劲,预计未来2-3年,白云将“承包”老城区一手新货。

外围区方面,增城供地依旧“一骑绝尘”,供应92.28万㎡用地,抛离其他区域25万㎡以上,值得留意的是,增城区今年并未供应纯商服地;

此外,由南沙、番禺组成的南部片区累计供应128.26万㎡用地,与增城“平分秋色”,可预期东、南部将会是未来一段时间广州一手住宅的“主产地”。

广州TOP10拿地房企排行榜

仅统计公开挂牌出让地块,2018年广州Top10拿地房企共贡献916.48亿土地出让金(同比上升8%,去年为847.2亿);

但Top10房企出让金占全年土地出让金总额的69%,却比去年减少8个百分点,主要原因为今年供地量大增,出让金相对分散。

另一方面,今年Top10拿地房企中,国企占8家,民企占2家,国企公开拿地次数、金额较多亦属于今年广州土地市场一大特征。

【2018广州商住用地市场分析】

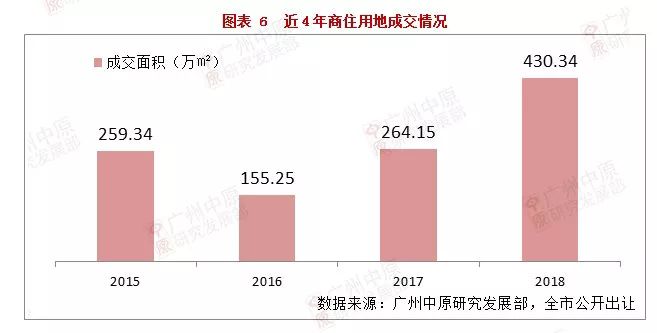

一.整体成交面积:

同比增加62.9%

总量超过16、17两年总和

今年商住用地成交面积达430.34万㎡,同比上涨62.9%

同时连续两年增幅保持60%以上,今年商住地成交面积超过2016、2017年成交量的总和。

另一方面,地块总计容建面达991.75万㎡,扣除公建配套,预计可为市场提供8-9万套住房,与广州一年一手成交量接近。

二.整体成交金额:

1150亿!近3成集中在增城

由于用地供应大增,出让金额亦随之攀升,全年商住地出让金额1150.1亿,同比上升25%。

出让金增长幅度远低于出让面积增长幅度(62.9%),说明地价成本有所降低。

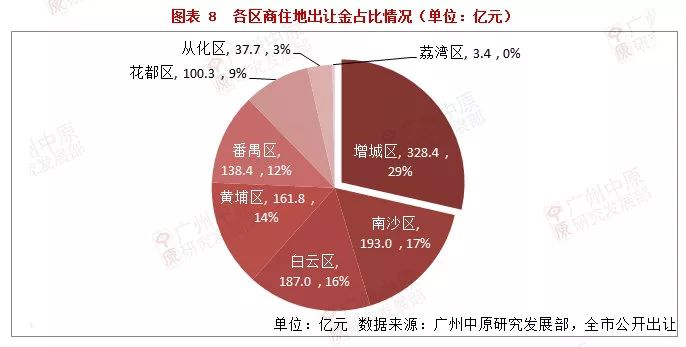

商住用地出让金近3成集中在增城区,除该区外南沙、白云、黄埔、番禺、花都5区出让金额均破100亿。

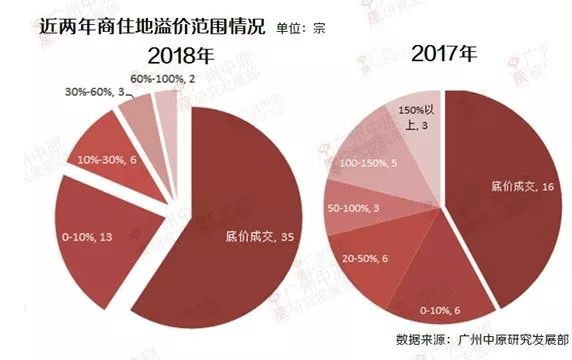

今年商住用地底价成交的宗数占比较去年呈现增加趋势。

底价成交比例由去年41%提升至今年59%,低溢价率(0-10%)地块比重亦有所提高。

溢价率在30%以上的地块仅5宗占出让量8.4%,“低溢价率”有利于维持各区价格稳定。

2018年花都、南沙两区刷新区域楼面价标杆。

刷新地价的灵山岛尖以及花都湖均属于“发展中”板块,开发商对其激烈角逐可视为对“发展中”片区前景的信心。

三.各区情况:

花都、白云成交面积增超1倍

南沙、增城总量大

从各区情况来看,今年商住地成交面积同比增长超高一倍的区域有白云、花都、黄埔。

其中花都区成交面积达36.65万㎡,同比增加4.3倍。

花都湖片区成为该区出让地重心。花都年内成交的5宗地,均出自花都湖片区;

但需要指出的是,虽然花都湖片区供地量大,但出让过程可谓“一波三折”。

其中,原定于7月5日出让的花都湖凤凰路HX-HD1420-1、2地块出现流拍,为全年少有一宗流拍的用地;

此外,曾挂牌的凤凰路地块二、三、花都湖以南J08-YY1地块均因故中止出让,可见市场对于花都供地的接受程度仍有待改善。

另一方面,白云区成交面积同比增加超2倍,仅次于花都,该区2018年成交地块呈现出三个特征:

一. 整体面积大但地块数量少。累计出让5宗用地,其中钟落潭AB0809019地块为空港保税区员工宿舍,实际未来可转化为一手产品的地块最终仅有4宗。

可售地块中,近8成面积集中在白云湖车辆段、江高综合地块上,两板块处于待开发阶段,非传统楼市板块,生活配套尚未建设完善;

发展成熟板块三元里、嘉禾望岗(琴星地块)供应仅占21%。

二. 配建、租赁面积大。4宗可售用地共配建12万㎡计容的政府性房源,此外钟落潭AB0809019地块完全用作职工宿舍,不得销售。

三.出让价不低。三元里地块楼面价逼近3万,两宗巨无霸地块虽然底价成交,但涉及复杂建设条件,实际日后盈利售价亦较高。

因此,广州中原研究发展部认为未来白云整体住宅价格仍然呈上升趋势,且地价将带动热门板块楼市价值提升。

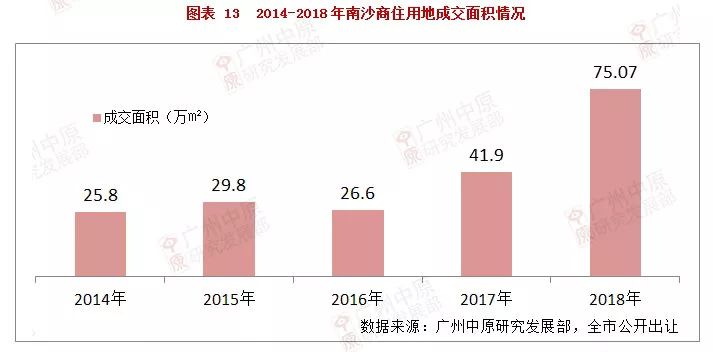

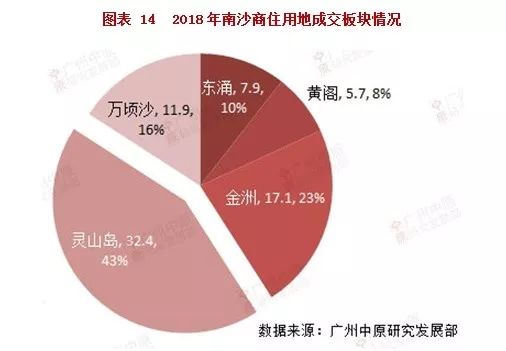

外围区中,南沙区表现抢眼,2018年总成交面积达75.07万㎡,成交面积仅次于增城,连续2年保持面积稳步增加。

今年南沙用地成交面积猛增,主要得益于灵山岛板块的支撑,根据监控显示。灵山岛年内成交6宗累计32.4万㎡商住用地,大幅抛离其他板块,占南沙宗成交量的43%。

除越秀、华润、南沙城投等“国字号”入主灵山岛外,“过江龙”民企金科、绿城亦相继落子。

其中金科今年首进广州市场,公开拿2宗地均选择在南沙(另一宗为黄阁2018NJY-6地块)。

广州中原研究发展部认为,灵山岛由民企拿地开发,这意味着未来板块产品开发趋于多元化,除金科外,以打造高端、豪宅项目见长的房企绿城亦拿下2018NJY-9地块。

灵山岛地块能吸引高端项目开发商关注,一定程度上体现了房企对官方定位“高规格”的认同,未来优质产品面市对灵山岛板块价值起引导作用。

2018年商住地市场特征研究

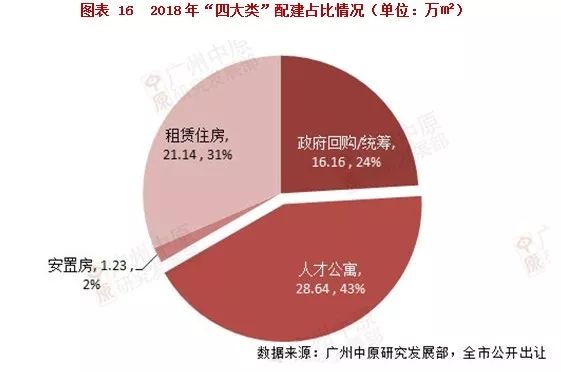

1)20宗用地包含政府房源建设要求

累计产生67.17万㎡居住计容

虽然今年“竞配建”面积较过去两年减少,但包含在出让条件中已涵盖的政府房源建设要求却高达67.17万㎡。

20宗地块涉及配建要求,占出让地块宗数的34%。

该部分配建大体可以分为政府回购/统筹、人才公寓、安置房、租赁住房四大类,其占比、计容面积情况如图表所示:

其中,人才公寓计容建面达28.64万㎡,为配建面积中占比较大的一部分。

其涵盖了黄埔开发区3宗、增城塔岗村1宗纯人才公寓用地,以及长岭居CPPQ-A1-3约0.34万㎡计容,预计未来可产生4000-4500套人才公寓。

广州中原研究发展部认为,人才公寓密集布局的黄埔、增城两区为广州重要的招商引资区域,居住配套的完善可提高对劳动力的吸引力,服务广州产业升级发展。

此外,今年出让地“首创”政府回购/统筹部分,即政府通过3500元/㎡的价格回购开发商配建的面积

带有这一条件的用地,基本集中在花都湖、南沙万顷沙、灵山岛、白云江高镇等待发展区域。

广州中原研究发展部认为,由政府进行部分回购一定程度上减轻了房企的资金压力,利于提高房企拿地热情提高;

另一方面,未来该部分房源将由政府定向作为人才房、安置房等用途,对于区域“拓荒”同样具有重要意义。

2)产城地“步伐不停”

富士康科技小镇、广汽基地

从化健康产业园地块出让

去年,广州开启了“产城地”出让的序幕,思科智慧城通过“思科+碧桂园”的模式携手开发;

今年富士康科技小镇、广汽基地、从化健康产业园地块成交,累计占地面积达67.4万㎡。

比去年出让的26.5万㎡大幅增加1.5倍,可见广州通过出让“产城地”定向发展的模式已成为用地供应的重要组成部分。

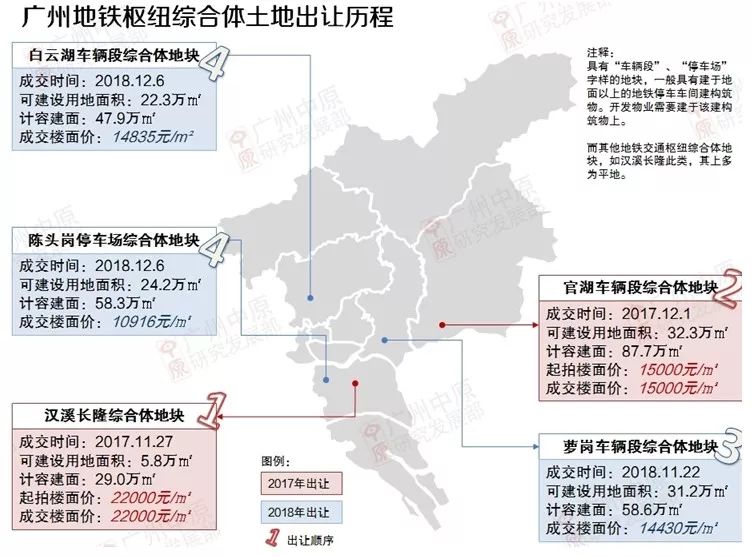

3)3宗交通枢纽用地出让

总占地面积达77.7万㎡

“住在地铁上”成趋势

今年广州出让白云湖、陈头岗、萝岗3宗“交通枢纽”巨无霸用地,总用地面积达77.7万㎡,总出让金为211亿,均由广州地铁拿下。

截止2018年12月,广州共计挂牌出让5宗地铁枢纽综合体地块,总占地面积达115.8万㎡。

广州中原研究发展部认为,未来广州将会继续产生大量交通枢纽综合体,“住在地铁上”将会成为住宅市场的主流之一,发展前景可观。

此类土地复合利用极大提高了广州的土地利用效率,同时为综合体周边区域带来商机与活力。

随着综合体的建设,会为广州带来以点带面的“触媒效应”,从而带动片区发展升级。

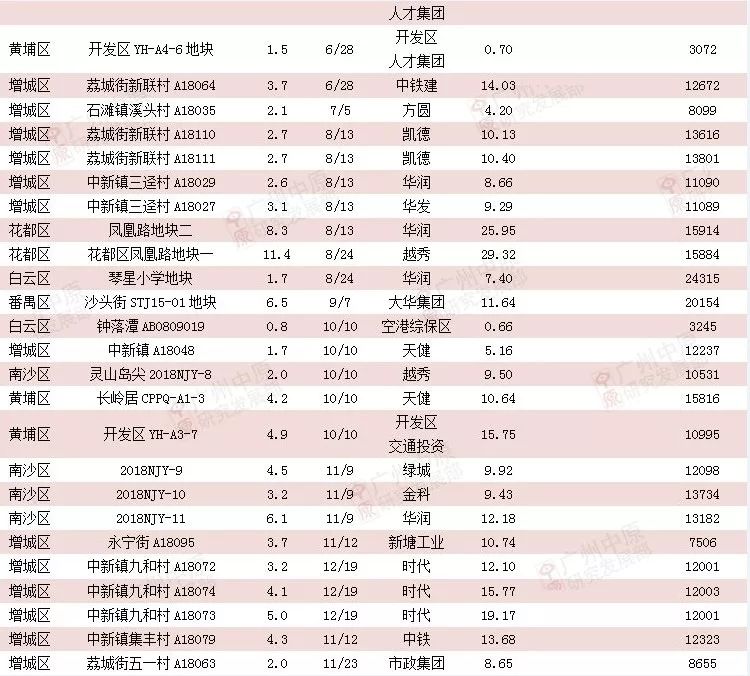

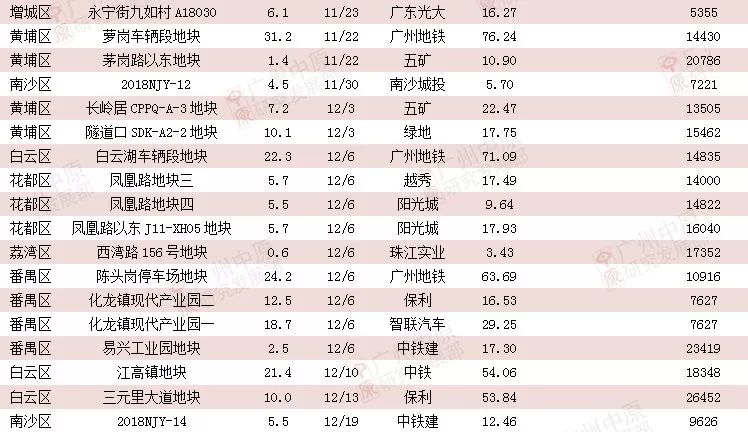

附:全年商住用地出让表(公开挂牌)

【2018广州商服土地市场分析】

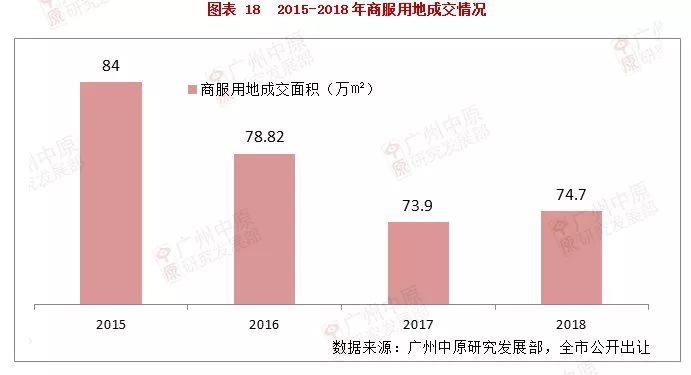

一.商服地整体成交情况

今年商服用地供求情况与过去2年基本保持平衡,基本维持每年75万㎡的水平。供地基本以定向、服务招商引资为主。

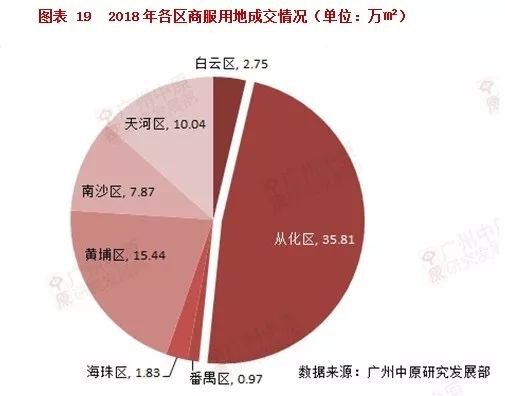

成交区域方面,由于从化出让总面积达35.81万㎡的健康医疗项目,促使其成为今年商服地成交占比较大的区域;

此外,招商热区黄埔、天河分布有10万㎡以上商住地成交,南沙灵山岛、庆盛枢纽累计成交5宗7.87万㎡用地,上述4区为今年商服地出让较集中的区域。

二.招商用地占比达100%

所有商服地均带有企业定向条件

今年广州出让26宗商服用地全部带有定向相关企业条件。

在2017年330政策引导商服项目“回归属性”的思想指导下,商服地出让已经成为推进招商引资的重要途径。

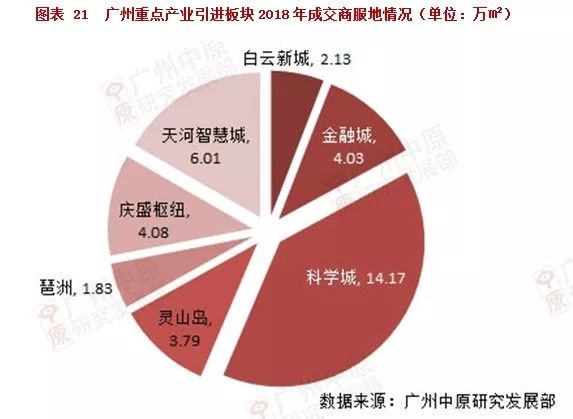

另一方面,剔除从化、白云黄边、番禺市桥等“待发展”区域出让地后

广州重点引进产业板块今年商服地成交较集中在科学城,累计出让6宗累计14.17万㎡用地,吸引凯德、合景、广州农村商业银行、永龙建设等企业拿地发展。

此外,天河“双子星”金融城、智慧城累计成交6宗累计10万㎡用地。

为继黄埔区外又一重点出让地,该区今年成功吸纳广发银行、中国人寿、网易等优质企业拿地。

2018年商服地出让重点板块研究

1)金融城年内出让4万㎡用地

供应量创近3年新高

2018年金融城出让4宗累计4.03万㎡用地,为2013、2015年后的“第三高位”。

亦是2016年至今板块成交最集中的一年。4宗地分别由广发银行、中国人寿、中国人保、太平人寿四家优质保险、金融企业拿下。

同时,经过本轮出让后,金融城起步区的28宗地块仅剩下7宗地尚未出让,这意味着起步区出让地即将进入收尾阶段。

除土地出让总量增加以外,2018年金融城在交通,基础设施建设,限高等“老大难”问题上均获得了突破性发展。

首先,为提高金融城配套设施建设效率,官方采取PPP方式(政府和社会资本合作)代替出让用地。

由广州铁投负责交通枢纽项目建设,中交负责下商业空间等商业配套建设,2018年两大基建项目已正式开工,总投资额达103亿元,为金融城发展提供必要的基础保障。

其中,地下商业空间计容建面13.9万㎡,岭南风情商业街5.5万㎡,目前珠江新城花城汇计容为15万㎡,相当于金融城发展商业空间体量比肩花城汇;

另一方面,商业配套、交通基建先行一定程度亦利于刺激企业进驻金融城,解决园区企业员工日常生活问题,较快盘活这一重点商服区成熟程度。

其次,针对“限高顽疾”,5月发改委发布消息称将积极推动岑村机场迁建;

目前,金融城已开始对已建成的120米以下建筑采取分批验收,同时,天河官方表示争取在岑村机场搬迁前尽快解冻限高。

因此广州中原研究发展部认为,限高“顽疾”假如能顺利解决,将有效刺激金融城建设效率,同时将吸引更多优质企业拿地开发,其对金融城发展前景可谓“举足轻重”。

2)广深港高铁全线贯通

庆盛枢纽引入“大咖”发展

南沙位于大湾区东西岸的扼要位置,庆盛枢纽为未来大湾区两岸城市通勤的交通要道。

年内随着香港段开通,广深港高铁正式全线贯通,南沙将享受通勤利好带来的“头啖汤”。

2018年5月,新鸿基拿下面积达3.2万㎡的庆盛枢纽商服地块,将开发为商业综合体。

广州中原研究发展部认为,该项目可直接承接庆盛站商务、旅游、运输、物流需求,具备较强发展潜力。

另一方面,庆盛引入港企新鸿基开发,未来商服产品定位偏中高端的可能性较大,在日后招商方面,吸引外企、跨过企业的能力更强,其发展质量更高。

除新鸿基拿下的2018NJY-4地块外,庆盛投资通过出租、出让的方式分别拿下其余2宗地块。

3宗用地总建筑面积达12.3万㎡(广州太古汇商场面积为13.8万㎡ ),从长远来看,枢纽综合体将成为南沙北部商服圈的重要部分。

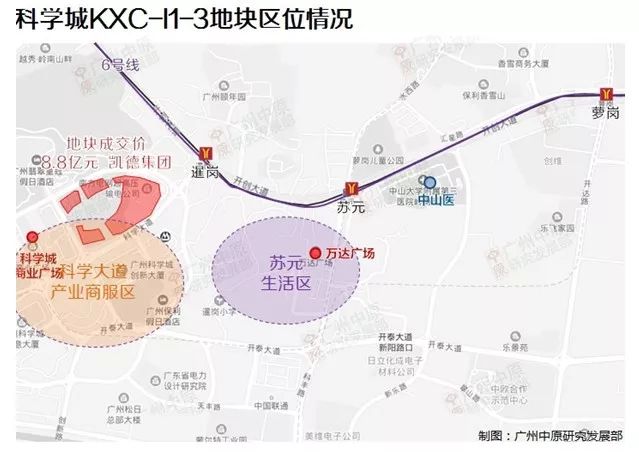

3)凯德落子科学城

“高精尖”产城商业价值受认可

今年科学城成交6宗商服地累计占地面积14万㎡,除产业地块外,由跨国房企凯德拿下的科学城KXC-I1-3地块同样具有重要意义。

据了解,该地块将打造为比肩白云新城“凯德广场”的优质商业综合体。

需要指出的是,该地块与萝岗万达广场相距不足2公里。广州中原研究发展部认为,未来暹岗-苏元具备发展成为优质商圈的潜力。

得益于科学城产业、居住氛围日渐浓厚,继万达后凯德进入,一方面加速片区商业配套成熟,另一方面亦体现了优质产城劳动人口价值越来越受到优质开发商重视。

附:全年商服用地出让表(公开挂牌)

【2019土地供求预测】

供地量预测:

商住地或突破400万㎡关口

商服地维持目前水平

结合《2017-2021年住宅用地供应计划》以及今年出让情况,广州中原研究发展部认为2019年商住用地供应将会向计划中的“平均每年475万㎡”目标靠近。

但综合实际情况考虑,供地在400万㎡水平的可能性较高;

此外,近两年推进速度明显加快的旧村改造将会成为除公开招拍挂以外重要的商住地来源。

另一方面,2019年商服用地供应预计将维持近年75万㎡的供应量,并以招商引资用地为主。故2019年整体供地面积与今年持平或微涨的可能性较高。

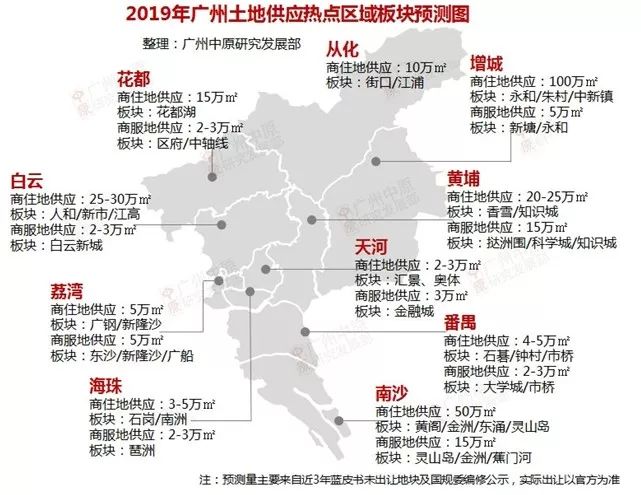

2019年用地供应热点预测地图

以2016-2018年《供地蓝皮书》中未曾出让的地块作为参考,预估2019年出让地热点区域如地图所示:

商住用地方面, 2019年老城区供地将以白云、黄埔为主,尤其白云区中、北部仍有大片待开发区域。

预计人和、江高一带结合空港经济区等概念打包出让“产城地”的可能性较高;

此外,新市、三元里、黄石路一带仍然具备丰富的旧厂资源,可供作为宅地之用。相比之下。

曾经的“市区货仓”黄埔供地或呈现减少趋势,在萝岗车辆段巨无霸地块出让后,片区重点板块如科学城、香雪再供应大面积商住地的可能性较低,预计未来沿21、知识城线拓展新用地的可能性较高。

外围区方面,南沙、增城将撑起半边天,两区新兴板块,如增城中新镇、南沙黄阁、东涌、灵山岛等板块成为出让重点的可能性较高。

商服地方面,预计金融城起步区剩余的7宗用地将陆续出让,今年相对“低调”的琶洲西区仍有2-3万㎡用地可供应。

新兴板块方面,荔湾新隆沙、南沙灵山岛、番禺大学城的用地都出现在《蓝皮书》上,预计未来一年有望投入土地市场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。